¿Cuánto dinero necesito acumular para poder empezar con las retiradas?

Primero, tienes que estimar cuánto dinero vas a querer disponer cada año, dejando un margen para pequeños imprevistos y por si la estrategia indica reducir la cantidad a retirar. A continuación, hay que sumarle los impuestos de la plusvalía para calcular cuánto dinero hay que retirar (vamos a suponer que pagamos impuestos por todo el dinero retirado; en la práctica será menos). Por último, en función de la tasa de retiro elegida se puede calcular el dinero inicial necesario.

Por ejemplo, vamos a suponer que queremos disponer de unos 20 mil euros libres de impuestos anuales con una tasa de retiro inicial del 4%. Primero, sumamos los impuestos de la plusvalía (suponemos un 21%) dividiendo los 20 mil euros entre 0,79 (es decir, 1 menos 0,21), lo que nos da un poco más de 25 mil euros. Esa cantidad tiene que ser el 4% de la cantidad inicial, por lo que la dividimos entre 0,04. El resultado nos indica que deberemos disponer de, aproximadamente, una cantidad inicial de 633 mil euros.

Si ya dispongo del dinero suficiente, ¿puedo dejar ya mi trabajo?

Por un lado, si dejas de trabajar antes de la edad de jubilación tienes que ver si tendrás derecho a una pensión (sin saber si cambiará la normativa para entonces). Por otro, analizar si llevarías bien psicológicamente que tu sueldo dependa de la evolución del mercado bursátil.

Algunas de las personas que deciden dejar su trabajo para disfrutar de las retiradas periódicas optan por emprender proyectos personales. Por un lado, pueden emprenderlos sin la necesidad de que les den suficiente dinero como para vivir de ellos. Y por otro lado, consiguen reducir la dependencia en las retiradas periódicas.

¿Debería usar fondos de acumulación o de distribución durante las retiradas?

Por un lado, puede parecer que al sacar el dinero de los dividendos no se está desinvirtiendo. Sin embargo, es exactamente lo mismo que retirar dinero de un fondo de acumulación.

Por otro lado, en España no tiene mucho sentido utilizar fondos de distribución, ya que pagan más impuestos. Al cobrar los dividendos, se paga entre un 19% y un 23% de impuestos de todo lo cobrado. Al retirar dinero de un fondo se paga el mismo porcentaje de impuestos, pero solo de la plusvalía. Por lo tanto, el porcentaje de impuestos a pagar siempre será menor en un fondo de acumulación.

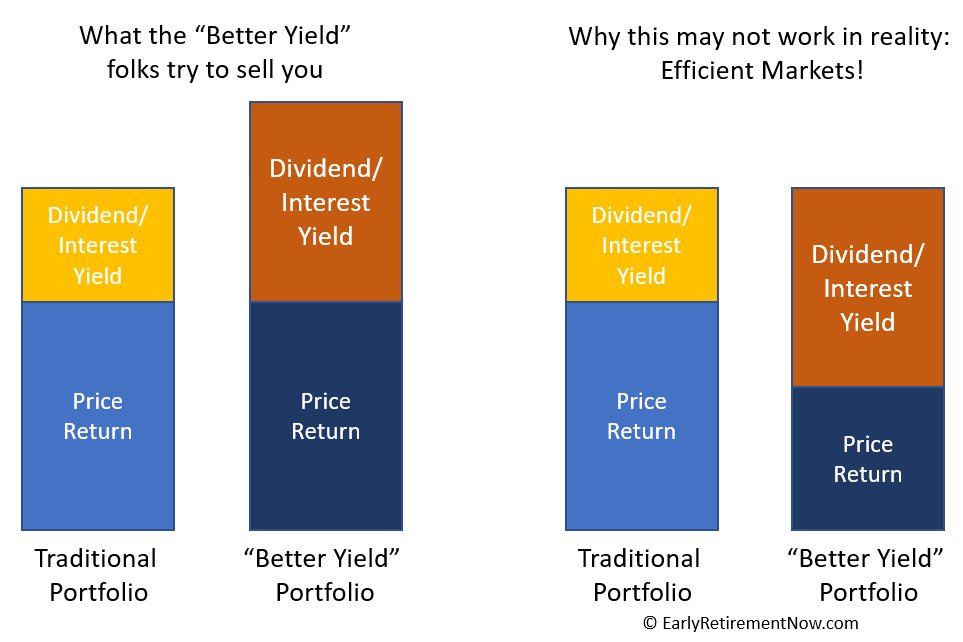

¿No es mejor una cartera de empresas que repartan altos dividendos?

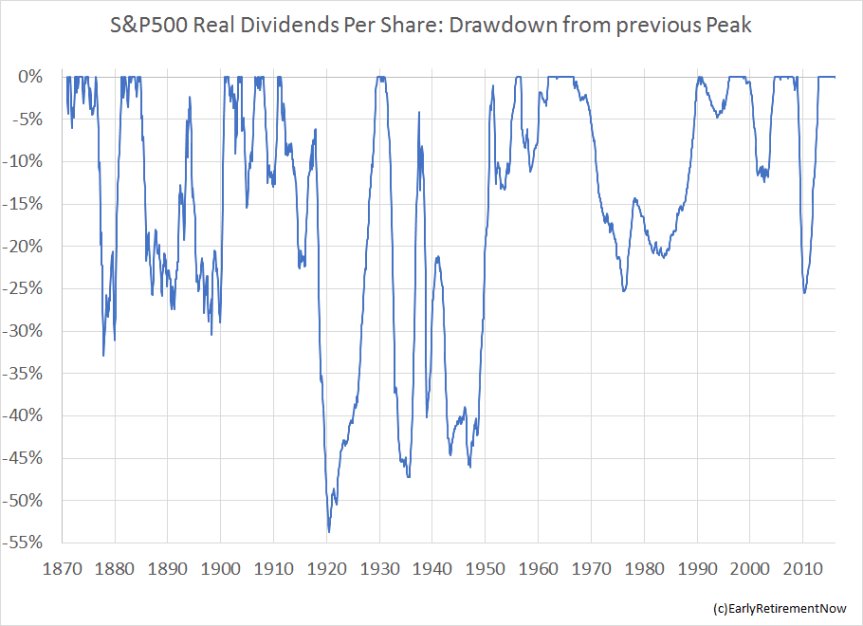

Hay tres problemas con esta estrategia tan popular. El primero es que se invierte en un número reducido de acciones, lo que aumenta la variabilidad (puede ir mejor o peor según la suerte que tengamos con las empresas elegidas). El segundo es que los dividendos no son constantes, sino que en periodos de crisis algunas empresas optan por eliminarlos o, al menos, reducirlos.

Y el tercero, y quizás más importante, es que el beneficio esperado de invertir en empresas que reparten dividendos es el mismo que invertir en las que no los reparten. En las segundas, todo el beneficio se concentrará en la subida del valor de la acción, mientras que en las primeras se repartirá entre el dividendo entregado y el valor de la acción.