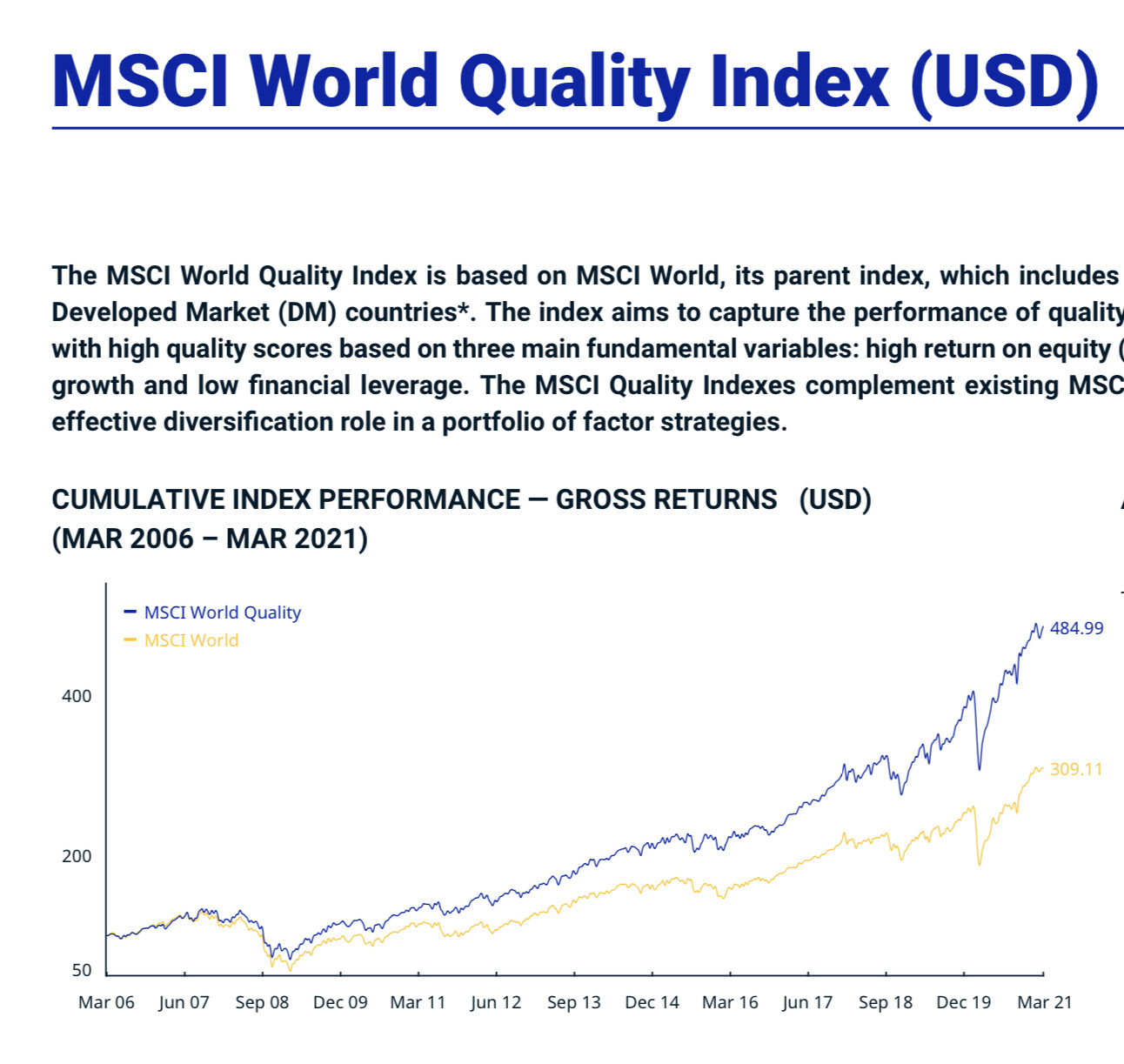

No hace falta esperarse unos años. La calidad lo ha hecho mejor que el mercado estos últimos años:

¿Seguirá siendo así en el futuro o volverá a despuntar el value?

Ni idea. Opiniones hay para todos los gustos.

Yo prefiero diversificar.

No hace falta esperarse unos años. La calidad lo ha hecho mejor que el mercado estos últimos años:

¿Seguirá siendo así en el futuro o volverá a despuntar el value?

Ni idea. Opiniones hay para todos los gustos.

Yo prefiero diversificar.