“Pretium iustum mathematicum licet soli Deo notum” (El precio justo depende de tantas circunstancias que sólo Dios lo sabe)

Juan de Lugo y Quiroga

“Pretium iustum mathematicum licet soli Deo notum” (El precio justo depende de tantas circunstancias que sólo Dios lo sabe)

Juan de Lugo y Quiroga

Capitalismo, ahorro y trabajo duru!

![]()

Sí, muy de acuerdo con esto.

Supongo que es el eterno retorno, ya que el debate surge una y otra vez, pero un porcentaje importante de la gente de este foro no tiene una cartera de acciones de dividendo porque pueda batir al índice.

Ahí estoy con la mayoría, no lo vas a poder hacer a largo plazo. Salvo mucha suerte, mucha capacidad o muchas horas y posiblemente una combinación de todas ellas.

El objetivo es comprar acciones de calidad, diversificadas, con un dividendo que suba año a año (casi) garantizado. Eso te asegura un aislamiento importante del precio de las acciones. Seguramente dejes de ganar dinero a la larga pero ganes en seguridad y tranquilidad. Si estás hacia el final del camino y caen un 50% los fondos, o eres un psicópata o un poco nervioso te vas a poner. Con tus dividendos, como mucho cobrar un poco menos que el año pasado.

Aparte que no se tiene por qué seguir una única estrategia. No todo es blanco o negro.

En mi opinión, esa tranquilidad que nos dan los dividendos no es tal, ya que cuando la bolsa cae un 50% es porque están viniendo mal dadas y se nos olvidó que en esos entornos los dividendos también se recortan, eliminan o congelan.

Lleves fondos o acciones, si ves tu cartera con un -50% nerviosito te pondrás seguro jajaja.

En mi caso estuve con una cartera bogle, luego empecé a estudiar y me atrajo mucho esa idea de los dividendos, hasta que pasó la minicrisis de Marzo y viendo que mi total return era inferior al msci world de mi hija, he vuelto a apostar por mi cartera bogle, en este caso en indexa para mí y el msci world para mi hija.

Sigo manteniendo parte de mi cartera de acciones de dividendos, pero a día de hoy me quedo más tranquilo con mi cartera de indexados. He asumido que no puedo batir al mercado con mi inteligencia así que me tendré que conformar con el rendimiento del mercado.

De las buenas cuántas lo han hecho en las últimas crisis? Alguien con una cartera diversificada en empresas de calidad y con un historial largo de no recorte de dividendos dudo que le baje mucho la cantidad que recibe (si es que le baja).

Imagina si uno se pone nervioso en esas condiciones, cómo se pondría si no tiene dividendos.

Que no critico invertir en indexados, me parece la forma mejor de actuar para la mayoría (y yo los llevo en los planes de pensiones), pero cada uno tiene que encontrar cómo está más a gusto. Es muy probable que con los dividendos se sacrifique rentabilidad, pero al menos en mi caso, se gana tranquilidad y seguridad. Es como el crío de la piscina de Teruel, que va ahí por la tranquilidad ![]()

Lo que me he reído con ese vídeo ![]()

![]()

De primero de YouTube

Un clásico.

Estando de acuerdo con lo que dices, un par de reflexiones:

Primero: ¿No te parece que el calificativo de “las buenas” es fácil ponerlo a posteriori?. Porque ejemplos hay de empresas que “parecían” buenas hasta que dejaron de serlo.

¿REE es de las buenas?. ¿REE era de las buenas?

Saber las que han sido buenas es muy fácil. Las que van a ser buenas, no tanto.

En mi opinión, creo que volvemos a caer en el sesgo de supervivencia.

Segundo: es cierto que hay empresas con un historial de dividendos envidiable y que parece muy seguro. Lo que pasa es que eso lo sabe todo el mundo y, por eso, cotizan con yields bajos. Pero claro, nosotros “exigimos” un yield inicial determinado para entrar. Y entramos cuando la empresa ha bajado y tiene ese yield inicial que nos gusta, sin pensar en que ha bajado porque, por el motivo que sea, ese dividendo ha dejado de ser tan seguro.

No hay duros a cuatro pesetas.

Hola @Bass

Es pura curiosidad y desconocimiento el mío, pero quiero plantearte una pregunta.

Desde el desconocimiento, repito, he visto gráficos en los que parecen muestran décadas enteras donde la indexacion al mundo no ha arrojado rentabilidad ninguna. ¿No temes vivir también una situación así en el futuro incierto que nos tocará vivir?

Gracias

En el hilo de la cartera CCQS nos podremos hacer una idea en unos años como va respondiendo elegir ‘de las buenas’. Respecto a otras opciones.

También podremos ver cuántas con puntuación 35 han resultado ser ‘malas’ dentro de 10 años.

PD: Hablo de la CCQS por tomar un valor que entendamos todos por aquí al hablar de calidad. Y para no confundir ‘de las buenas’ a empresas que miramos porque dan mucho yield o mucho aumento de yield, sin mirar negocio, moat, deuda, payout, incr de FCF y EPS, etc.

Por supuesto. Eso puede ocurrir en cualquier momento. Pero:

¿Hay algún motivo para que en un mercado lateral o bajista los fondos activos o el inversor en acciones promedio lo haga mejor que el mercado?

Es que no se me ocurre la situación en la que una inversión diversificada, a bajo coste y a largo plazo no sea lo mejor que podemos hacer.

El futuro sigue siendo igual de impredecible en un mercado bajista que en uno alcista. Los comisiones hacen mucho daño tengamos el mercado que tengamos. Los sesgos nos influyen en todos los casos.

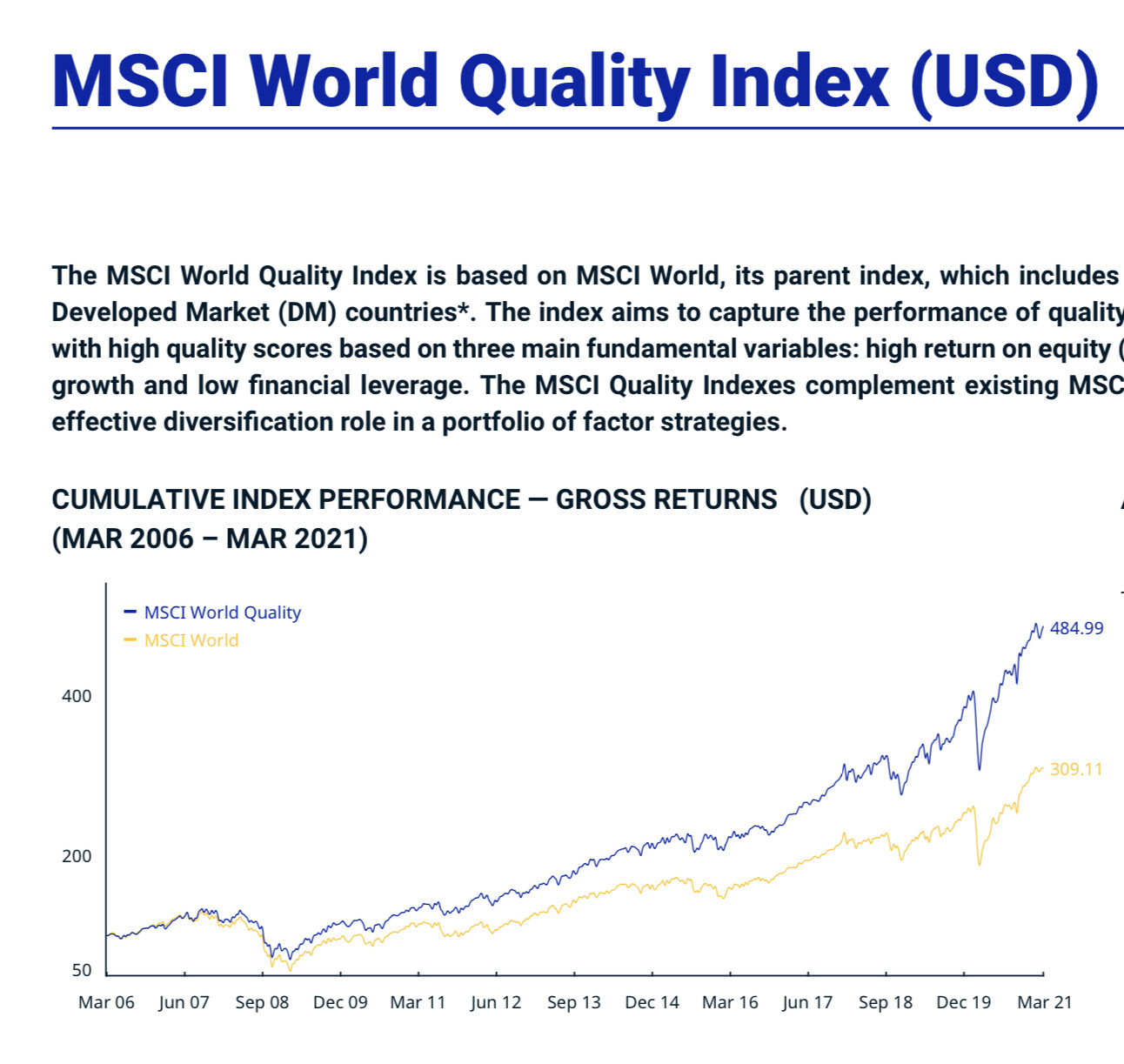

No hace falta esperarse unos años. La calidad lo ha hecho mejor que el mercado estos últimos años:

¿Seguirá siendo así en el futuro o volverá a despuntar el value?

Ni idea. Opiniones hay para todos los gustos.

Yo prefiero diversificar.

Esa es la clave, para mi.

No solo diversificacion en empresas, sectores, paises, monedas, etc, tambien en estrategias, en fuentes de ingresos.

Creo que nunca viene mal aprovecharse de los aspectos positivos de cada una de las estrategias

Para mí REE no es de las buenas, otros puede que opinen lo contrario. Pero aunque te equivoques en alguna, en conjunto en una cartera amplia y diversificada no es mucho problema.

En Europa no hay muchas de esas por desgracia, pero sí se pueden elegir hasta unas 20 empresas decentes. La manera de compensar eso (empresas euro) es con diversificación pero concentrando en las mejores. Y quizá algo más.

Pero sobre lo principal de la cuestión, las buenas son fáciles de saber. La lista CQSS, el hilo de acciones Core, los comentarios de Lluís, los de Chowder (los antiguos), las listas de aristócratas y reyes del dividendo. Con eso te haces una cartera de 60 empresas sin mucha complicación, con yields por encima del 3% en muchas de ellas. O que los han superado varias veces en los últimos años. Depende la edad y recorrido eliges más yields o más crecimiento. También preferencia personal, eso hace que uno esté más a gusto con la cartera.

Es un trabajo inicial importante, por eso es más cómodo y recomendable para la mayoría indexarse, pero una vez hecho, no hace falta dedicarle mucho tiempo.

Allá por el 2004 Jeremy Siegel y Schwartz publicaron el estudio “The long term returns on the original S&P 500 firms” que posiblemente ya conozcáis muchos de vosotros y que además que ya se ha comentado por nuestras tierras aquí: Por qué sigo una estrategia Buy & Hold IV: Rompiendo todos los esquemas | Rankia

Simplemente os comento en forma resumida los resultados.

En él comparaba el índice S&P 500 desde su creación en 1957 hasta el 2003 frente al Buy & Hold de las empresas que lo componían en sus inicios. Esto fue lo que halló:

S&P 500: 10,85%

Buy & Hold Value Weighted (ponderando como el índice, por capitalización bursátil): 11,40%

Buy & Hold Equal Weighted: 12,14%

No está nada mal la rentabilidad del buy & hold, sobre todo teniendo en cuenta que el esfuerzo que exigía básicamente era no hacer nada.

Conviene tener también presentes un par de cuestiones:

La rentabilidad sobre el índice no es algo que se hubiera obtenido de forma regular, sin altibajos. De hecho, en el punto álgido de la burbuja tecnológica, la estrategia Buy & Hold Value Weighted tuvo un momento en el que llegó a estar por debajo del índice, después de más de 40 años desde su inicio. Con el pinchazo de la burbuja, volvió por sus fueros.

La segunda cuestión es que no creo que los números fueran tan buenos si esto mismo se hubiera hecho en el mercado europeo. Y sospecho tal cosa porque en el largo plazo la superior rentabilidad de los índices Equal Weighted sobre los Value Weighted ha sido mayor en USA que en Europa.

https://www.finect.com/usuario/Corvus/articulos/buy__hold_en_el_sp_500

“Menos del 1% de esos traders gana después de dos años.

El resto, los que pierden, lo hacen en cantidades enormes. Además, estoy seguro que de los que ganan, muy pocos podrán batir al mercado a largo plazo y obtener una rentabilidad media de más del 12% anual.“

“Por lo general, y como ya descubrió Odean en algunos de sus estudios anteriores, cuanto mayor cantidad operas, mayor será la probabilidad de tener peores resultados. El spread y las comisiones te comen vivo.“

https://www.mejorbrokerdebolsa.com/la-rentabilidad-del-trading-intradia-en-la-bolsa-de-taiwan/

Pero pero…eso no es posible. En bolsazone se marcan x3 y x4 en unas semanas. Ese tal Odean es un sore loser y su estudio no tiene credibilidad alguna.

Cristian Sánchez Gallego • abr. 12, 2019

En ocasiones traders, inversores y analistas reflexionan acerca de si el análisis de los mercados financieros es realmente efectivo a la hora de pronosticar los futuros movimientos del mercado, o si por el contrario los mercados se mueven de forma aleatoria e impredecible. En 1973 el Doctor Burton Gordon Malkiel escribió “ Un paseo aleatorio por Wall Street ” donde defendía entre otras cosas la gestión pasiva o buy and hold (comprar un activo y mantenerlo en cartera sin tocarlo durante un largo tiempo) frente a la gestión activa (comprar un activo y gestionarlo activamente comprando y vendiendo el activo para superar la rentabilidad del mercado). Además, también secundaba la no justificación del cobro de comisiones de los gestores profesionales , y afirmaba que los mercados financieros se mueven de forma aleatoria e impredecible.

Por todos estos motivos y alguno más, Malkiel argumentaba que no es posible batir al mercado sin información privilegiada, y afirmaba vehementemente que un mono con los ojos vendados lanzando dardos sobre una lista de empresas cotizantes en la bolsa de Nueva York, generaría retornos similares a una cartera elaborada por cualquier experto analista de Wall Street.

Dicho y hecho, el diario “ The Wall Street Journal “vio el órdago lanzado por Malkiel . Debido en este caso a la complejidad de meter a un mono en la redacción del periódico para lanzar los dardos -hubiera estado bien meter al mono…-, fueron empleados del periódico los que realizaron una cartera de valores al azar para compararla con la cartera elaborada por los analistas profesionales de Wall Street. La sorpresa llegó cuando al cabo de un año se comparó la cartera del mono con la de los expertos, la cartera del mono batió en un 85% a la de los expertos de Wall Street.

Sin embargo y después de la sorpresa inicial que confirmaba las afirmaciones de Malkiel, el diario prolongó el experimento durante 15 años más, después de este tiempo los resultados en este caso fueron de aproximadamente un 61% a favor de los profesionales frente a un 39% del mono.

Años más tarde, en 2002 se volvieron a revisar y publicar los datos del experimento, los resultados volvían a decantarse a favor de los profesionales aunque en esta ocasión reduciéndose la ventaja. Sin embargo Malkiel criticó estos resultados ya que la cartera de inversión de los expertos, era publicitada en el periódico, por lo que esta cartera al ser de carácter público, podía influir en los movimientos del mercado. De nuevo Malkiel reviso los resultados de ambas carteras pero a un día antes de la publicación de la cartera de los expertos en el periódico. En esta ocasión y con los resultados ya actualizados, Malkiel demostró un empate técnico entre la cartera del mono y la de los expertos de Wall Street.

Sucesivamente se ha repetido el experimento en repetidas ocasiones por diferentes medios de renombre, y a día de hoy los profesionales no han sido capaces de superar de forma concluyente a una cartera formada de manera aleatoria.

Reflexiones , ¿son los mercados financieros un juego de azar en el que cualquier tipo de enfoque, ya sea técnico como fundamental son herramientas poco o nada efectivas?, ¿están justificadas las comisiones de los gestores profesionales?, ¿tiene sentido la gestión activa frente a la gestión pasiva en los mercados financieros?

https://www.neotrading.es/la-historia-de-un-mono-unos-dardos-y-wall-street

“Las formas más eficientes de invertir se ha demostrado ser una cartera de acciones y mantenerla a largo plazo sin cambios o invertir en índices (ETF indexados o fondos indexados).“