Esta mañana me han preguntado por privado dónde miro la rentabilidad YTD del MSCI World. Pongo un enlace que ya he puesto otras veces:

https://www.msci.com/documents/10199/890dd84d-3750-4656-87f2-1229ed5a5d6e

Ese enlace está muy bien. Hay mucha información además de la rentabilidad YTD. Lo que pasa es que eso eso es un pdf que lo actualizan una vez al mes (normalmente 4 ó 5 días después de fin de mes).

Ahora llevo un tiempo mirándolo también por otro lado que se puede conseguir la información más actualizada. Es aquí:

![]()

Real time index data search

Real time index data search for Global, Asia Pacific, EMEA, Americas, Factor

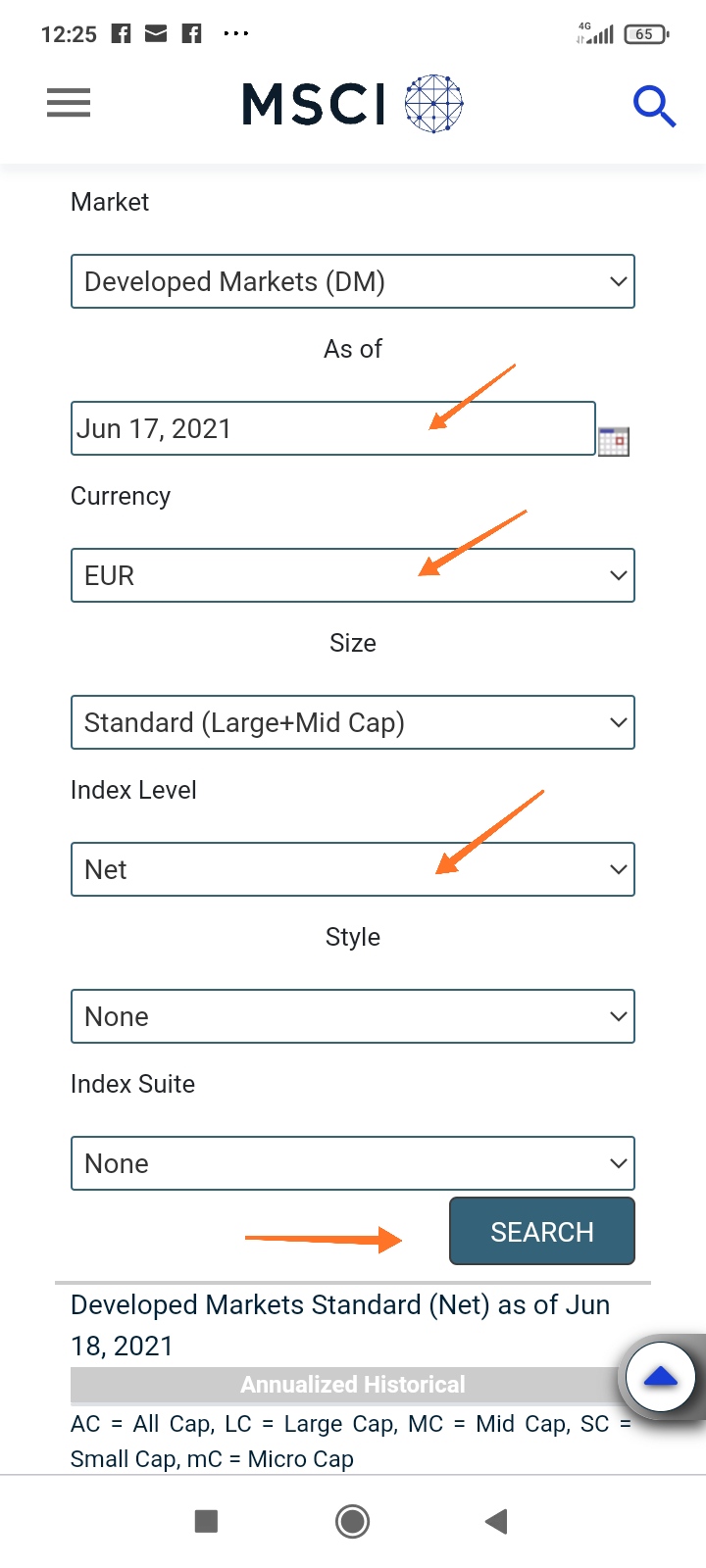

Aquí hay que pinchar en un par de sitios para obtener la rentabilidad en euros y con dividendos netos. Lo primero que sale es esta pantalla:

Si pincháis donde indica la flecha os sale esto:

Tenéis que fijaros en la última fecha disponible, que esté en euros y dividendos netos. Y luego buscar.

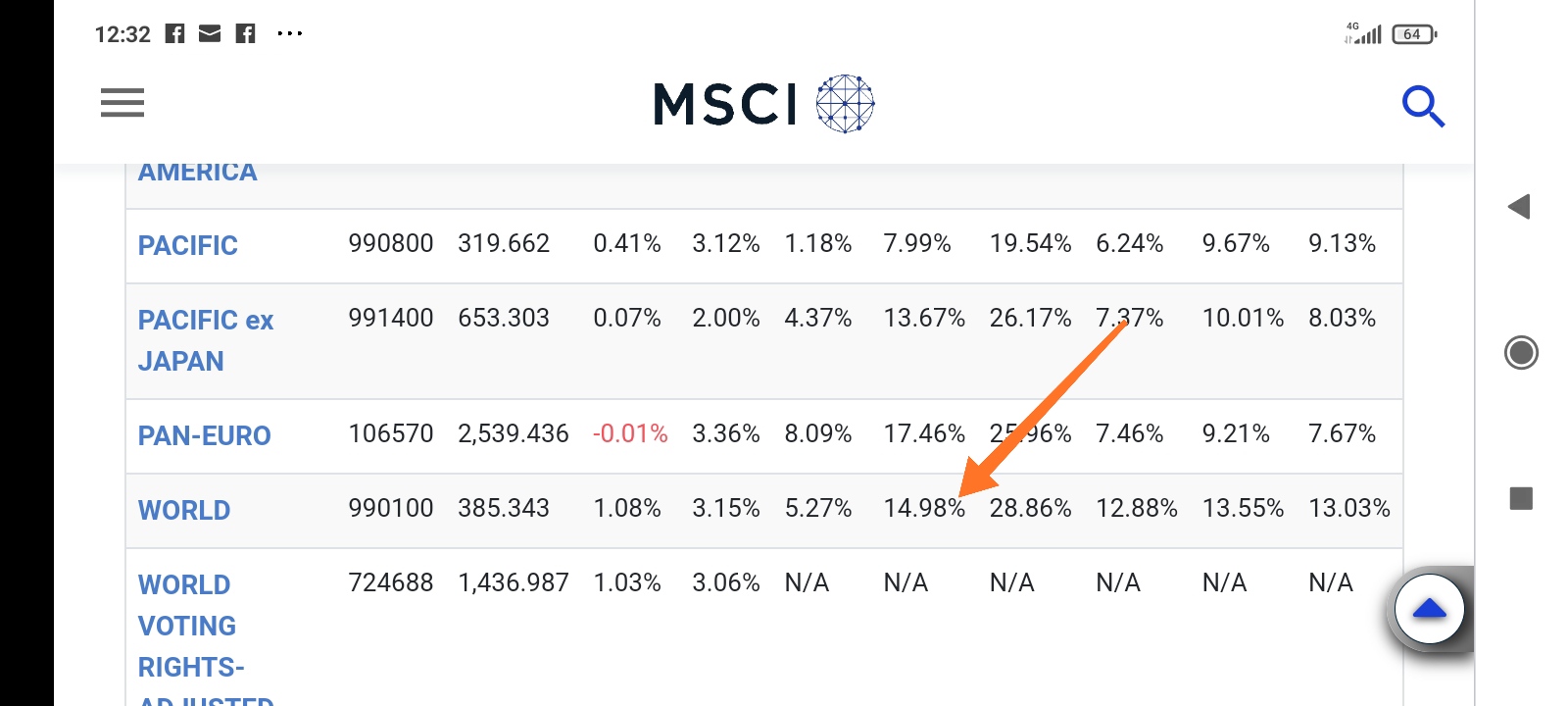

Os saldrá información de muchos índices. Vais para abajo y os sale el MSCI World (en eur y con dividendos netos):

La rentabilidad YTD es 14,98% a 17 de junio, que es la última fecha disponible.