Es broma, pero ahora hablando seriamente, el 14 de agosto de 2009 AVGO cotizaba a 16,60$, ahora cotiza a 470, 70 un 2735% más, imagínate que inviertes 4000 en AVGO en esas fechas, pues tendrías 113400$, impresionante verdad.

En 30 años lo mismo no necesitas dejarte 4k en una bici porque no estas para andar por los caminos dándole a la bici ![]()

A mi me parece que lo de las rentas lo sigues teniendo bien claro y lo tenías muy interiorizado, pero la caída de Marzo 2020 te llevo al hype de la Cartera Permanente, pero en realidad a ti te molan las rentas para darle a la vida del hoy ![]()

7 Me gusta

imaginate que lo inviertes en Santander… como cambia la historia!!

al final es como todo, más ahorro pues más patrimonio

1 me gusta

Así es waits, por muchas vueltas que le doy yo lo que quiero es que todos los meses entre cada vez más dinero. Aunque sea ineficiente hablando de impuestos , etc etc etc

Como dice uno que sigo del sector inmobiliario, no importa el dinero que tienes en el banco. Importa el que entra todos los meses…… algo similar pienso yo ! Más hacia el término medio.

13 Me gusta

Pero si lo tienes todo ![]()

2 Me gusta

Por eso , estoy como tú. Lo toco todo

1 me gusta

Esta mañana me han preguntado por privado dónde miro la rentabilidad YTD del MSCI World. Pongo un enlace que ya he puesto otras veces:

https://www.msci.com/documents/10199/890dd84d-3750-4656-87f2-1229ed5a5d6e

Ese enlace está muy bien. Hay mucha información además de la rentabilidad YTD. Lo que pasa es que eso eso es un pdf que lo actualizan una vez al mes (normalmente 4 ó 5 días después de fin de mes).

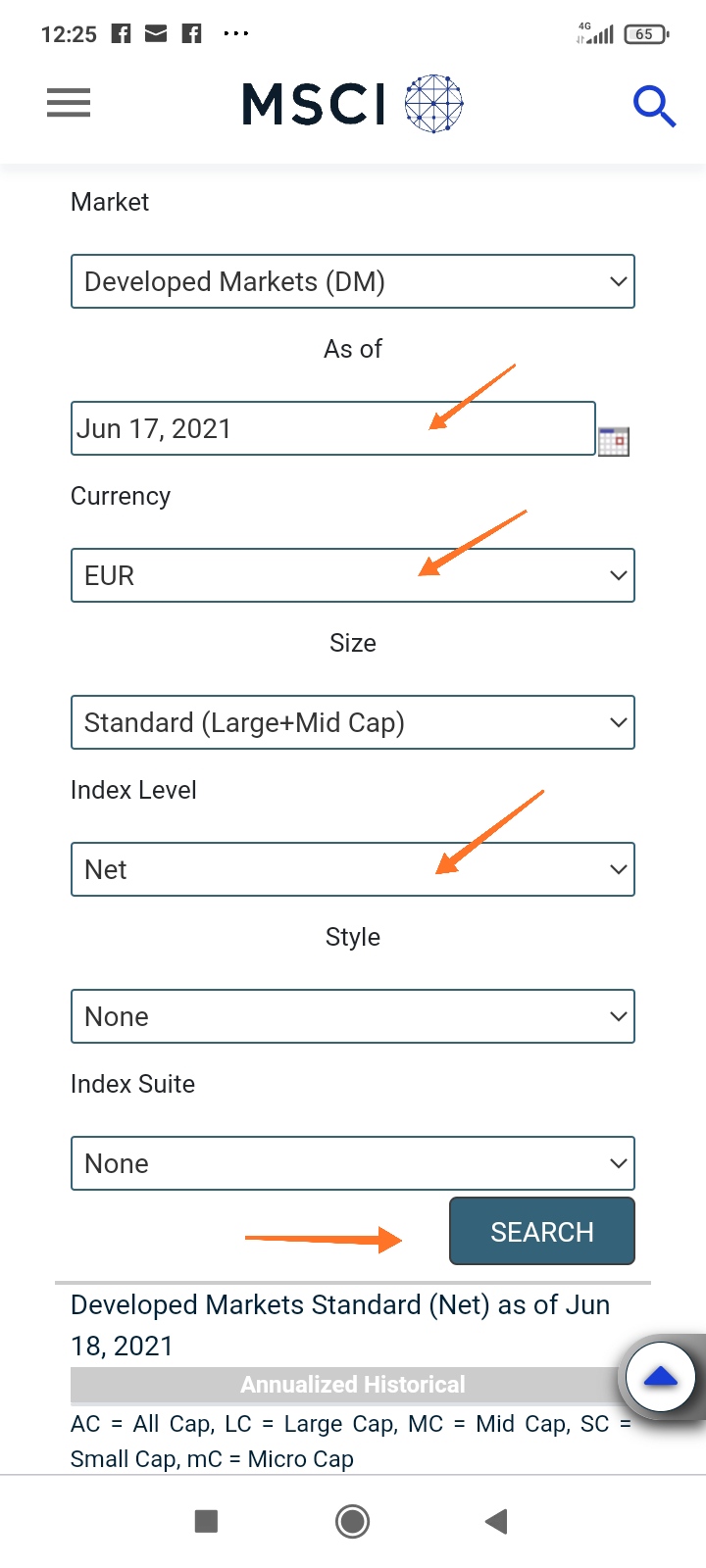

Ahora llevo un tiempo mirándolo también por otro lado que se puede conseguir la información más actualizada. Es aquí:

![]()

Real time index data search

Real time index data search for Global, Asia Pacific, EMEA, Americas, Factor

Aquí hay que pinchar en un par de sitios para obtener la rentabilidad en euros y con dividendos netos. Lo primero que sale es esta pantalla:

Si pincháis donde indica la flecha os sale esto:

Tenéis que fijaros en la última fecha disponible, que esté en euros y dividendos netos. Y luego buscar.

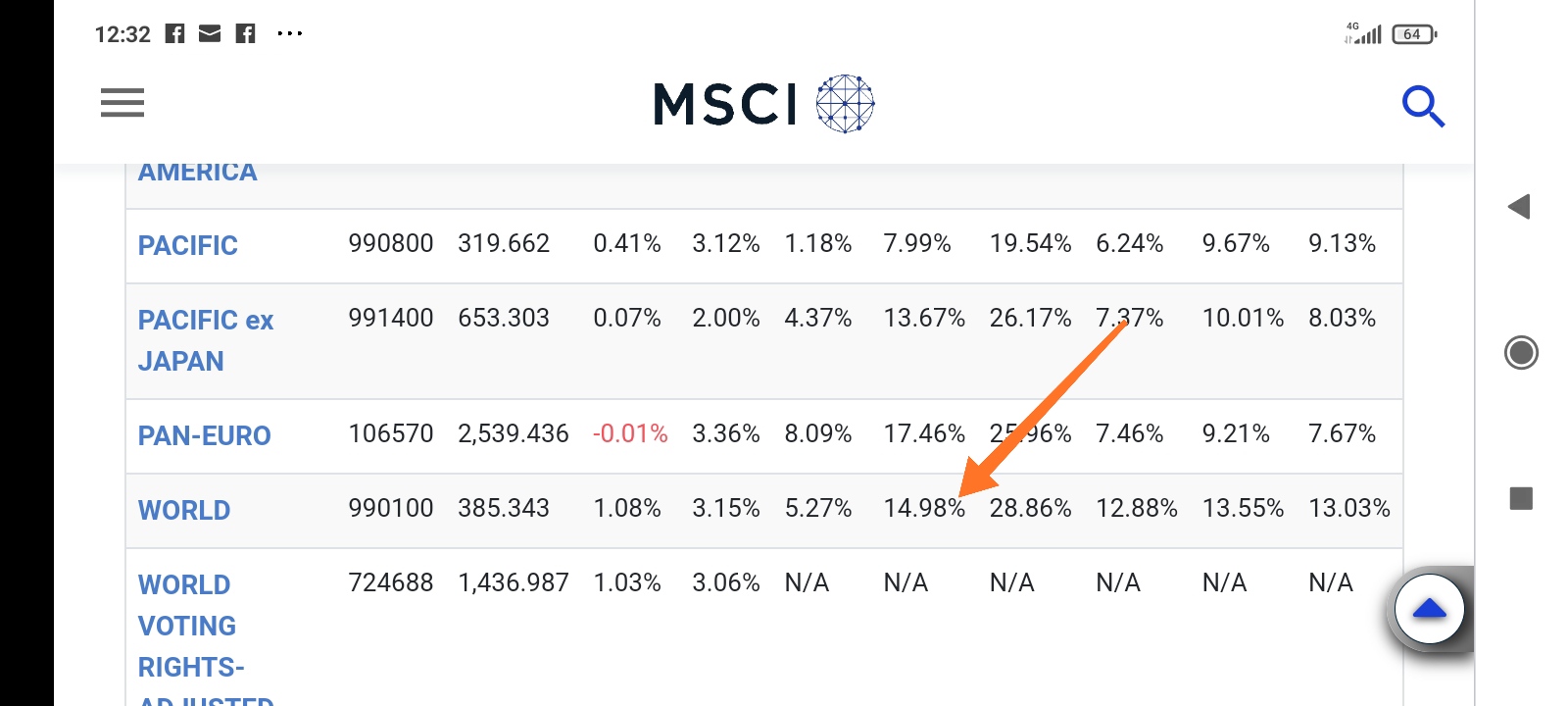

Os saldrá información de muchos índices. Vais para abajo y os sale el MSCI World (en eur y con dividendos netos):

La rentabilidad YTD es 14,98% a 17 de junio, que es la última fecha disponible.

16 Me gusta

Quien ha sido el traidor a la estrategia de dividendos que te ha preguntado eso??

10 Me gusta

Muy bueno. Sobre todo me he tenido que poner las lunas de electrónica para encontrar la UE.

Y con el UK fuera… Cuestabajo y sin frenos.

1 me gusta

el único consuelo es que Italia no nos supera

2 Me gusta

Hoy he entrado en Taiwan Semiconductor, empresa número 59 de mi cartera.

Es la octava posición del MSCI ACWI donde pesa un 0,87%. En mi cartera la incorporo con un peso de 0,82%.

Es mi segunda compra del año y, probablemente, la última. Ya estoy pensando en las dos compras del año que viene: UNH, P&G, NVIDIA… no sé, ya veremos.

Seguimos.

8 Me gusta

No te plantearias adelantar la compra del año que viene, sabiendo las empresas que quieres comprar, si una de ellas cae a buenos precios, un 10-15% abajo?

3 Me gusta

En principio no.

En mi opinión, que una empresa que quiero comprar baje un 10-15% no significa que esté a “buen precio”. Ni siquiera significa que esté a “mejor precio” que antes.

Si una empresa baja un 15% es porque le ha pasado algo a esa empresa o a todo el mercado que hace prever un futuro peor del que se suponía.

Para que ese nuevo precio fuera una oportunidad, tendría yo que saber que el mercado se equivoca con las nuevas expectativas.

Y yo eso no lo sé.

En todo caso, si compras después de una gran bajada generalizada, a lo mejor la rentabilidad esperada aumenta pero a cambio de “dormir peor” como dice Unai Ansejo.

Puede ser que la rentabilidad corregida por riesgo no varíe mucho a lo largo del tiempo. Siempre hay riesgo, pero no es lo mismo comprar ahora que en marzo de 2020.

No creo que andar eligiendo el momento de compra sea una buena estrategia. Prefiero compras periódicas (o todo de golpe para el que los tenga bien puestos).

7 Me gusta

Puedo preguntar una cosa @Bass ?

Creo comprender las ideas y fundamentos de la indexacion.

Pero esas mismas ideas son aplicables para la inversión en empresas individuales?

Me explico, entiendo que indexarse al mundo es una idea perfectamente válida para el largo plazo, porque entiendo que el mundo siempre debe tender a mejor (hablando en ideas generales) y que por tanto es preferible entrar todo de golpe y cuanto antes.

Pero en acciones concretas no es mejor esperar un mejor punto de entrada para que la rentabilidad futura sea mejor?

No se si llegó a explicarme del todo. Con la indexacion lo veo bastante claro, pero con las acciones me cuesta entenderlo o llevarlo a cabo…

Gracias

3 Me gusta

Entiendo lo que dices. Por eso yo veo mi cartera como un todo.

No le doy importancia a un valor u otro, veo la cartera en su conjunto. Lo que me interesa es el Total Return de mi cartera a final de año y cómo se compara con el índice.

Si eso fuera posible, sería fácil superar al mercado. Y ya sabemos que ni mucho menos es fácil superar al mercado.

4 Me gusta

Creo que he expresado bastante mal lo de intentar predecir el mercado

Lo que he intentado explicar es que, pese a que el día 1 de cada mes religiosamente hago mi aportación mensual al Msci world sin mirar cotización alguna (porque efectivamente lo entiendo como un todo, “el mundo”) en el caso de la selección de empresas individuales no me veo capacitado para según entra hoy la transferencia invertirlo todo de golpe.

Gracias por la respuesta. Un placer aprender de alguien asi.

2 Me gusta

Me ha dado por empezar a leerme el hilo de bass a ratos , muy interesante por cierto, y mira lo que encontré en el mensaje 22 ![]()

![]()

![]()

![]()

![]()

![]() .

.

De aquí nada lo veo con una Cartera Permanente. ![]()

4 Me gusta

Me alegro de que te guste mi hilo.

Efectivamente, una cartera buy and hold con poco movimiento es más barata que un indexado. Por ejemplo, yo este año solo voy a hacer dos compras, lo que me exime de otras comisiones en ING. El coste respecto al volumen total de la cartera es prácticamente nada.

Sin embargo, el problema es que con la cartera es difícil tener un tracking error pequeño. Llevo 3 años haciéndolo bastante peor que el World a pesar de que intento imitarlo cada vez más. Por eso inicié el año pasado las aportaciones periódicas al Vanguard Global Stock.

La cartera permanente no me convence. No veo clara la inversión en oro. Y en RF tampoco, y menos ahora.

15 Me gusta

En este tema de “batir los índices”, siempre me está pareciendo que que es un error querer comparar la evolución de una cartera creada por su dueño con unos criterios determinados, con un índice creado con unos criterios que no coinciden en nada

Para muestra, un botón

En clicktrade puedes comparar con el US500 la evoución de tu cartera. El resultado de la mía (la USA) ha sido el siguiente ![]()

- Durante 2020, mi cartera lo ha hecho de vergüenza.

- Durante 2021, mi cartera está batiendo al US500 en un 16 %.

¿ Quiere ello decir que me he vuelto un Warren Buffet de repente ???..SEGURO QUE NO

5 Me gusta