Lo he hecho 2 veces (2009 y 2020) y aquí sigo ![]()

P.D: Siempre por cantidades moderadas respecto del total del patrimonio y desapalancándome en los años siguientes

Lo he hecho 2 veces (2009 y 2020) y aquí sigo ![]()

P.D: Siempre por cantidades moderadas respecto del total del patrimonio y desapalancándome en los años siguientes

¿Lo haces a partir de un determinado % de caída desde máximos o a sentimiento?

¿Desapalancas con ahorro/divis o vendiendo acciones?

Puestos a seguir preguntando.

Cómo lo informas en el excel de seguimiento para calcular bien el TR? Entiendo que sería teniendo en cuenta los pagos de las cuotas como si fueran retiradas de dinero.

Pero que preguntones estáis ![]()

Suele ser lo mismo. A mayor % de caída desde máximos mas cabreo ![]()

Por ahora ha sido con ahorro/divis futuros. Las ventas de acciones suelen ser más rotaciones. Cambio unos cromos por otros y a seguir.

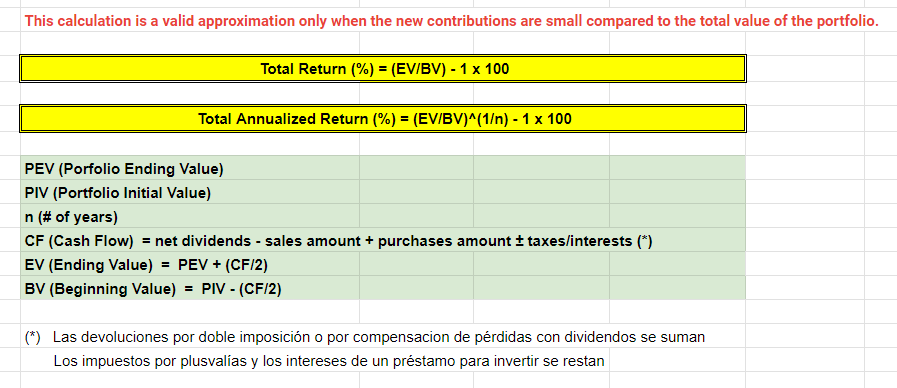

Considero los intereses. Dado que son cantidades moderadas aplico la fórmula sencilla del calculo de la rentabilidad agregando todo por año sin tener en cuenta el día concreto de cada cuota (lo mismo que hago con compras/ventas, etc)

La fórmula está puesta en la hoja CQSS ![]()

Una más por aquí que pasa de los 40 y no tiene RF

55 tacos y 100% invertido en RV

¿Y qué haces tú si la bolsa cae un 50% pongamos? ¿Cómo lo aprovechas? ¿Te apalancas como @anbax?

También existe la estrategia de inversión llamada “Cow watching how the train goes by”

Es poco glamurosa, eso sí.

Se ha perdido más dinero intentando prever las correcciones y protegiéndose frente a ellas que sufriéndolas realmente.

Time In The Market Beats Timing The Market

Son unas de las frases que más gente tiene grabadas en la cabeza, y tienen un motivo, los datos las respaldan. Hay muchas más, pero todas nacen de la misma raíz.

Con esa frase estás dando por hecho muchas cosas.

Primero, estás asumiendo intrínsecamente que la bolsa va a caer un 50%, o bien a corto plazo, o eternamente hasta que suceda. Mientras esperas ese suceso, estás perdiendo la rentabilidad del mejor activo a largo plazo, la renta variable.

También sabemos que estadísticamente lo raro es que la bolsa caiga un 50%, de hecho, bastante raro.

Estás asumiendo que ese porcentaje de Renta fija vas a ser capaz de convertirlo en renta variable en el suelo, o cercano al mismo, habiendo salido netamente positivo al cambio de haber esperado esa supuesta caída todo ese tiempo.

Las carteras híbridas existen para perfiles más conservadores. Si el objetivo es defenderse de la volatilidad, cumplen su propósito, pero nunca fueron diseñadas para ganar el podio de rentabilidad.

En el hipotético caso de que la bolsa caiga (y no hayas agotado la liquidez antes de llegar al -50%), se compra más si hay liquidez, y si no… a meditar al monte y soltar alguna lagrimilla. Para los más atrevidos apalancarse es viable, desde luego, pero… una estrategia basada en defenderse de caídas catastróficas no suele ser muy óptima con ese objetivo en mente.

Bueno, sí, efectivamente, pero de forma moderada , tanto en 2009 como en 2020. Por ejemplo en 2020 cogi dos prestamos a 36 meses de 15,000 euros cada uno en Marzo y Abril, y los usé para invertir casi todo en las FANG.

No es mucho, pero tal como se caía el mundo por aquella época no creo que me hubiera atrevido a invertir más en ese momento, aunque hubiera tenido la liquidez.

Hola

Cuál es tu fondo monetario?

Gracias por adelantado

Groupama Trésorerie IC

FR0000989626

Tienes alguna prevision para este bendito año en el que hemos entrado ???

Es por curiosidad nada mas y saber a que atenerme.

S2

¿Yo?, lo único que sé es que voy a seguir pasando de la cartera de acciones al World.

Del resto, ni fruta idea.

![]()

Muy interesante este vídeo:

")

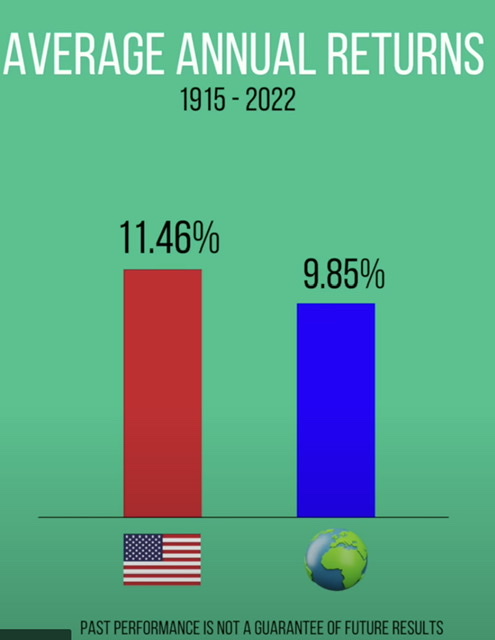

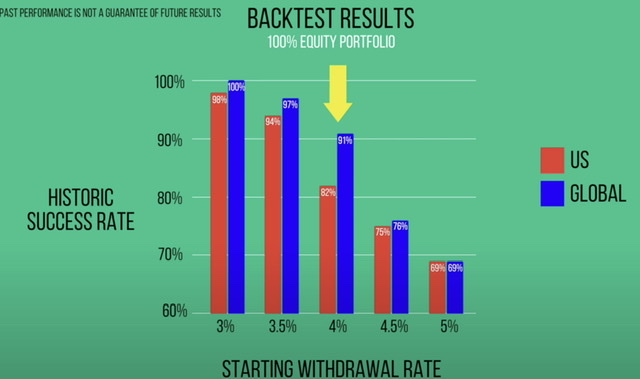

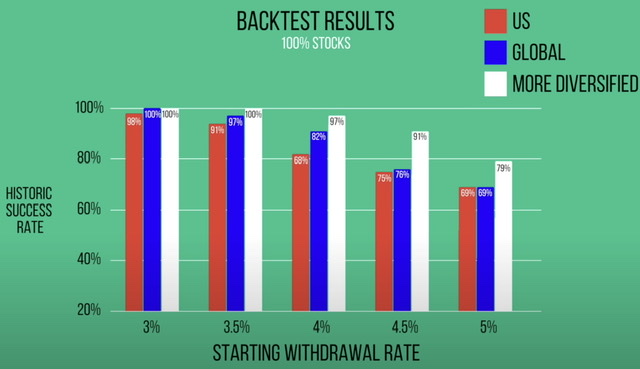

La tesis es que a pesar de que el mercado americano ha proporcionado un retorno superior al mercado global, es preferible invertir en un mercado global ya que proporciona unos ingresos mayores a la hora de retirarse (una safe withdrawal rate mayor) debido a su menor volatilidad (al estar mucho más diversificado):

Son dos cosas distintas. Una cosa es la rentabilidad de cada simulación y otra la tasa de supervivencia. De hecho el mayor patrimonio final en la mayoría de situaciones se daba invirtiendo en el SP500 y no en el World.

Por otro lado la volatilidad futura no la sabe nadie

Y por último el del video ha tenido que hacer el backtest a 40 años porque con 30 no le salía el mismo resultado. Manipulación del experimento para que salga el resultado que me interesa.

Posiblemente con el sencillo método de tener un colchón del que tirar ante grandes drawdowns del mercado evitabas las situaciones fatales y te seguía compensando elegir el SP500 sobre el World.

P.D: El del vídeo al final vende sus carteras que todavía tienen mejor tasa de supervivencia que le World. Publicidad encubierta.

Me encantan los resúmenes fusion de Bash ![]()

Vendo Red Eléctrica, Viscofan y AB InBev. Las plusvalías de la dos primeras se compensan con las minusvalías de la tercera.

Mando el dinero a MyInvestor para aportarlo al Fidelity MSCI World.