pues mirando un poco en Google parece ser que la rentabilidad que publican los fondos de inversión ya incluyen los gastos.

Recuerdo haber leído lo contrario en el libro de Bogle “Invertir con sentido común”. En ese libro criticaba los fondos de inversión activa entre otras muchas cosas porque no incluían sus comisiones y gastos en las rentabilidades que publicaban que incluso siendo en bruto eran inferiores a las de cualquier fondo indexado.

Es posible que desde que se publicó el libro esta práctica haya cambiado.

Igual lo que te suena es que en los costes anunciados no están todos y faltan los de corretajes, asesoría… Las rentabilidades siempre se han considerado quitando gastos ya que se van descontando a diario del valor liquidativo del fondo

A mi abuelo le colaron un fondo de RF en un banco por todos conocidos que en los últimos dos años ha subido cómo la espuma y que RobertoCarlos encontraba muy rápido en los resumenes de un compañero forero.

Estaba contentísimo porque así no iba a pagar las comisiones de mantenimiento de la cuenta. Le dijeron los del banco que no iba a ganar nada, pero no iba a perder.

Yo también tengo un poco en monetario, y en una empresa de la que soy accionista ahora tenemos bastante porque nos juntamos con bastante liquidez y ningún sitio donde colocarla a corto plazo, pero creo que el caso de mi abuelo se da más.

Por supuesto, no era consciente del riesgo de la liquidez ni de ningún otro, le dijeron que con eso mucho no ganaba pero no iba a perder y punto. El hecho de no ganar mucho hasta le daba más confianza, que nadie da duros a 4 pesetas

Jobar, pues no se la verdad. Yo ya cogí y cambié el teléfono de contacto de mis padres, que ya tienen una edad superior a 80, y puse el mio y no les dejo ir solos al banco. Ya me he encontrado con algunas ofertas que flipo. Cada vez que el comercial oye mi voz detrás del teléfono se traba y cuando empiezo a hacerle preguntas me cuenta su guioncillo, se lo desmonto y durante unos meses nos deja tranquilos

Lo de los fondos para no ganar ni tampoco perder es el exponente de la incultura financiera española. Algo que no sube ni baja es una cuenta de ahorro. No se necesita más y no pasa nada por tener el dinero quieto si no se quiere asumir volatilidad a corto plazo.

Otra cuestión son los intereses de risa que da la banca española en las cuentas corrientes y de ahorro. Falta de competencia por concentración y por incultura financiera del cliente.

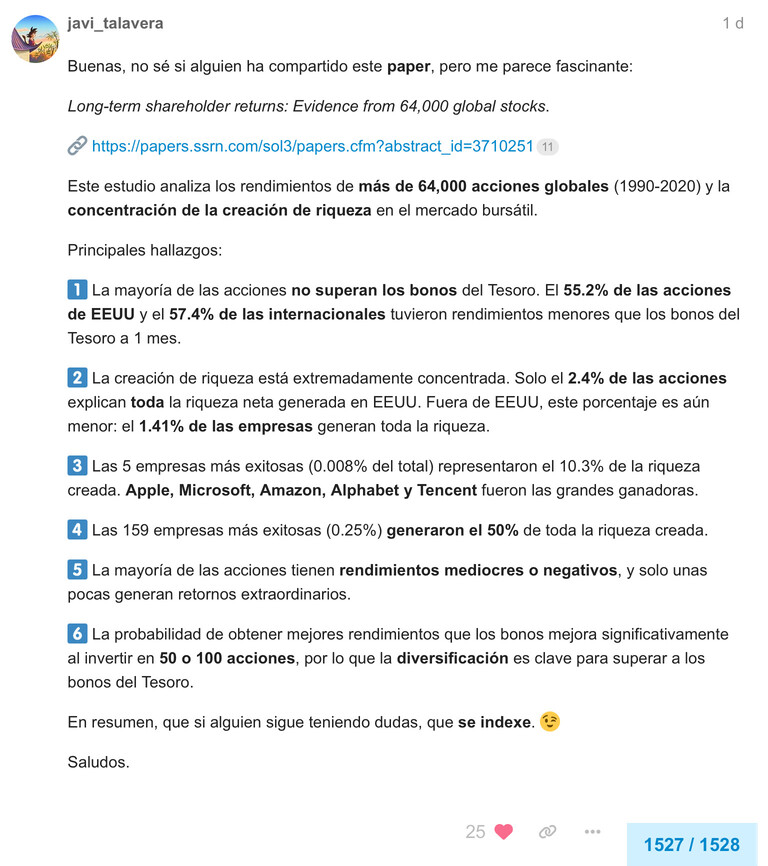

Dejo por aquí un nuevo paper sobre un asunto ya comentado otras veces y que es una de las razones principales de la superioridad de la inversión indexada (o ha sido así hasta ahora). Pego también el excelente resumen de un compañero de Masdividendos:

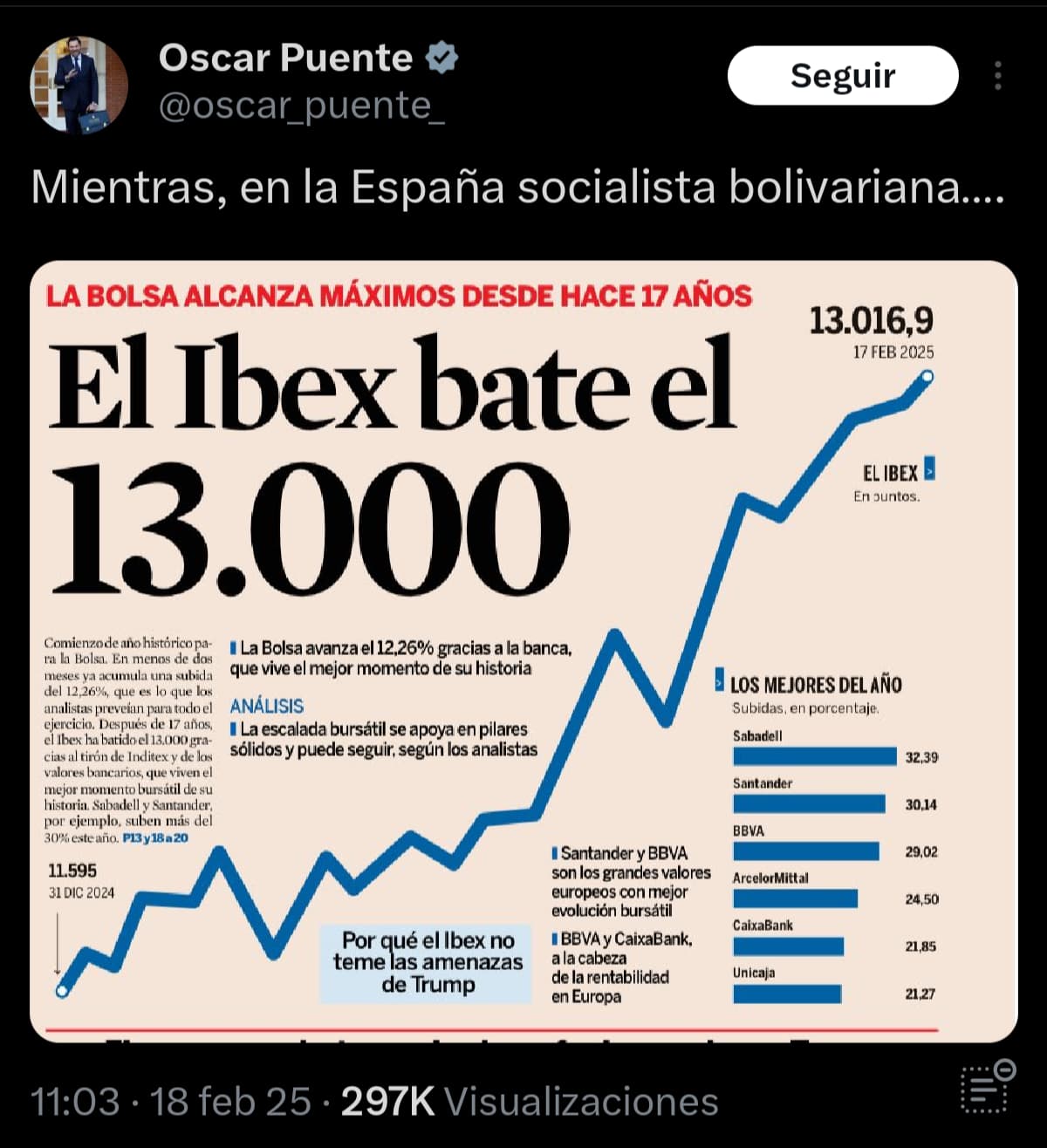

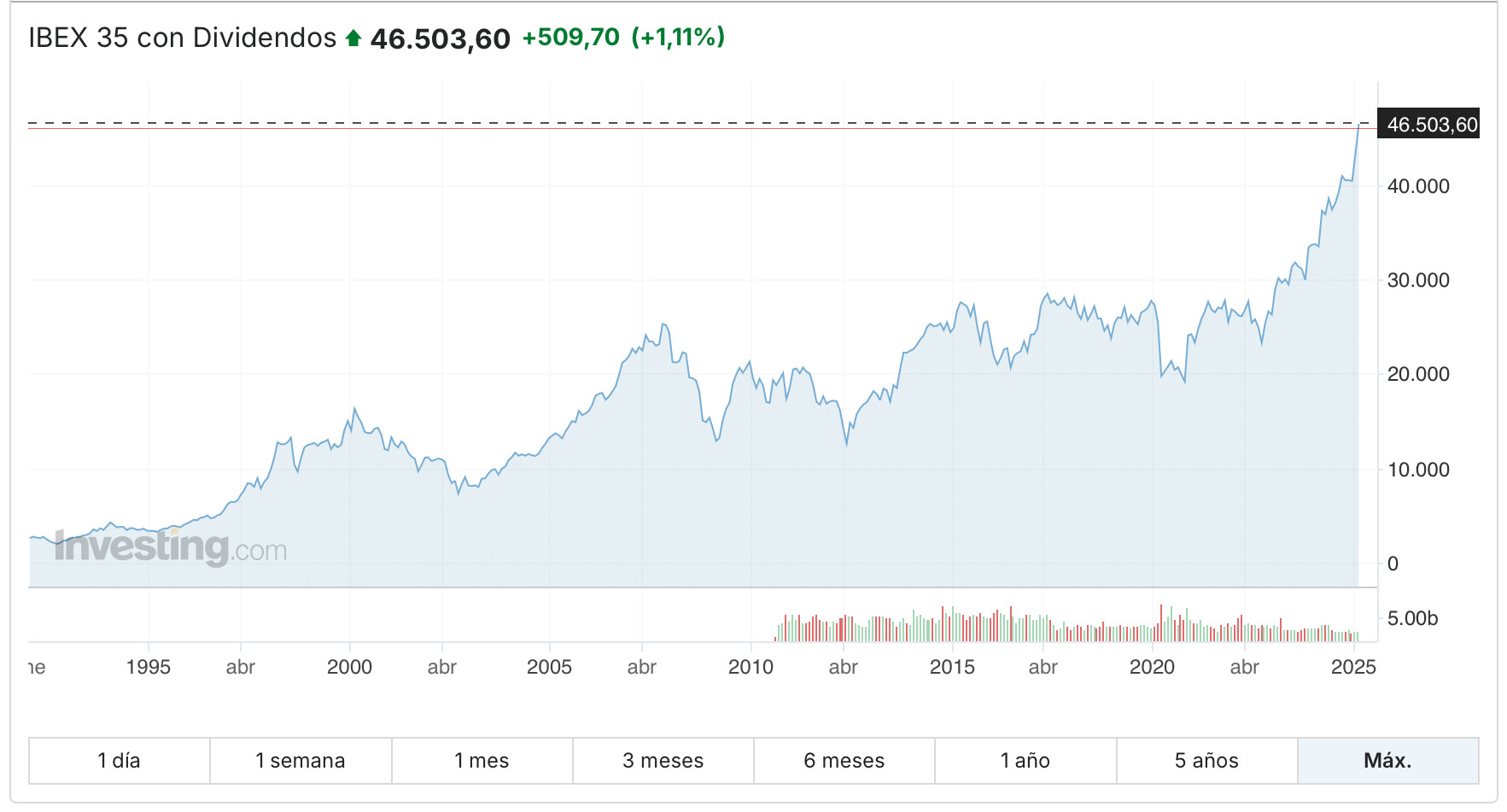

Con empresas patrias se puede ganar dinero, y el gráfico demuestra cuando hay que comprar el ibex….

Mi cartera está disparada este año con un buen peso en España.

Pero por otro lado traspase un PP espabolsa español al MSCI world por eso de las comisiones en diciembre y me la estoy comiendo doblada