Pues yo soy de no vender ni tocar pero tampoco estaba tranquilo con el msci world (mi única aportación actual)

Y hice traspaso a Bl-equities y fundsmith que llevan 5 años malos…

![]()

![]()

![]()

![]()

Pues yo soy de no vender ni tocar pero tampoco estaba tranquilo con el msci world (mi única aportación actual)

Y hice traspaso a Bl-equities y fundsmith que llevan 5 años malos…

![]()

![]()

![]()

![]()

¿Que tú eres de no tocar y no vender?

Solo vendí el día que me ralle con la cartera permanente deshice cartera y la hice en un mes.Rectifique a tiempo

Pero hasta ese momento no había vendido casi nada en 5 años (solo san BBVA y TEF) en 2016 y las compré en 2015. Y desde ese momento hasta hoy, otros 5 años, no he vendido nada , solo vendí en diciembre Enagas para compensar pérdidas y aún me arrepiento

Encima vendí en mínimos enagas ![]()

hola @Bass

Tengo una duda, cuando dices indexados el MSCI world, entiendo que tienes más de uno, ¿cuál es tu criterio para aportar a uno u a otro? ¿es por estar cubierto por la garantía de los 100k? ¿por flexibilidad fiscal? ¿en un solo broker o en varios?

Muchas gracias

Hola @lomejorporllegar,

El criterio es diversificar gestoras y flexibilidad fiscal. Tengo ya 4 indexados al World de tres gestoras distintas (Vanguard, Fidelity y iShares).

He ido aportando por orden: primero al Vanguard, luego al Fidelity, luego a un iShares y luego al otro iShares. Lo hago así para cuando llegue el momento de disponer, hacerlo en orden inverso. Así sacaré dinero primero de los fondos con menos plusvalías acumuladas (los más recientes) dejando para el final el fondo más antiguo (el Vanguard) que es el que tiene más plusvalías acumuladas. Lo que no llegue a disponer pues lo heredarán mis hijos sin tributar por las plusvalías.

Haciéndolo de esta manera no tengo que andar con traspasos parciales que me parece una complicación. Prefiero lo simple.

Está todo en MyInvestor. Cómo preferir, preferiría que estuviera en un par o tres de entidades pero no tengo ganas de pagar comisiones. Así que, por el momento, se queda en MyInvestor.

Estás dando por hecho que en el momento de Sacar dinero tendrás plusvalías. Te basas en rentbailidades pasadas? ![]()

Por cierto, tener el dinero en cuatro brokers es mucho mejor que tener el dinero en un solo broker, porque si en el mercado hay una caída del 40%, teniendo solo un broker te comes la caída íntegra porque entras y la ves si tienes el dinero repartido en cuatro brokers y el mercado cae un 40%. Tú solo te comes un 10% porque entras en un broker ves la sangría y se te van las ganas de entrar en los otros tres broker.

Síganme para más consejos financieros.

Sí, eso es como el chiste de la pizza:

— Te corto la pizza en 4 porciones o en 8.

— En 4, no creo que me vaya a comer los 8.

Jajajaa muy buen chiste .del comandante Lara

Y ese que dice . Mi cuñado Ramiro es tan tonto que se fue a pasar la ITV y como le pillaba cerca, se fue andando.

Al cuñao Ramiro le dieron una puñalá en un tiroteo

Se podría decir también que llevamos 200 años de tendencia alcista, solo hace falta mirar el manido gráfico de Stocks for the long run.

Claro. Creo, mi opinión , que hay que coger tramos que coincidan más menos con la vida inversora de una persona , aunque quieras crear riqueza intergeneracional, parece lo más coherente.

Si fuera una Sequoia igual miraría de invertir a 200 años.

Yo sé que el sentimiento general de los que llevamos años es " algo pasa, esto no es normal" aunque nadie se atreva a decirlo

Mi jefe ayer enseñándome en que estaba “especulando” amigos inversores que solo invertían en indexados , invirtiendo en chicharros y ganando 30-40% en días…porque todo sube. No sé Rick.

Todo esto evidentemente , intentando usar un poco el sentido común, cogiendo distancia y como opinión en barra de bar. Pero veo altas probabilidades de que estemos formando techo de mercado , simplemente por estadística .

Ya se que si tengo razón , este techo de mercado será el suelo de aquí a 50 años , pero es la sensación que tengo. De echo para una vez que me animo a hacer una aportación al msci world la traspase al bl equities dividend mucho más defensivo .

Acciones individuales si que veo más “oportunidades”

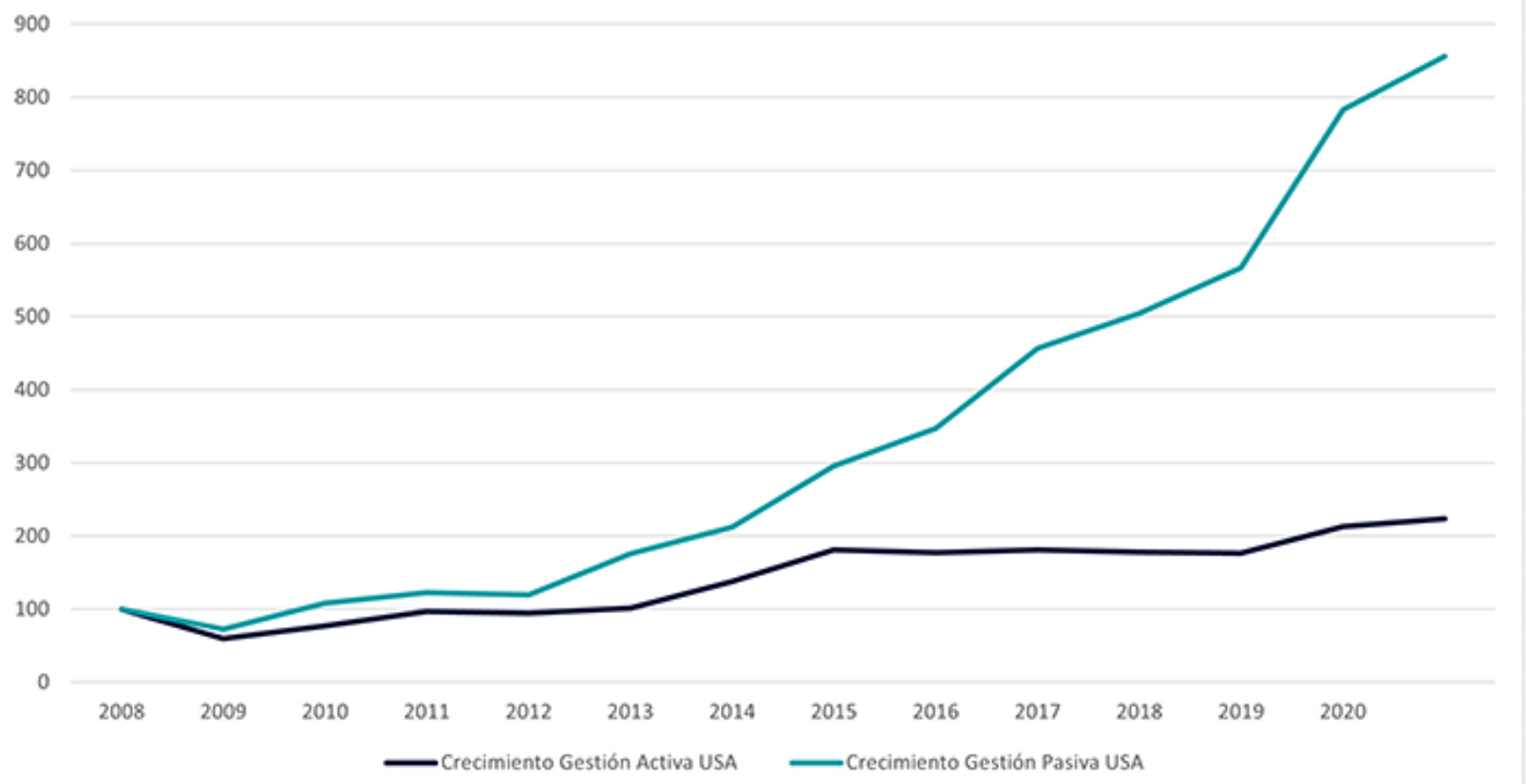

“Cuanta más gente se indexa peor lo hacen los índices, y por eso cada vez más fondos superan a los índices”

Evolución de la indexación en el mundo:

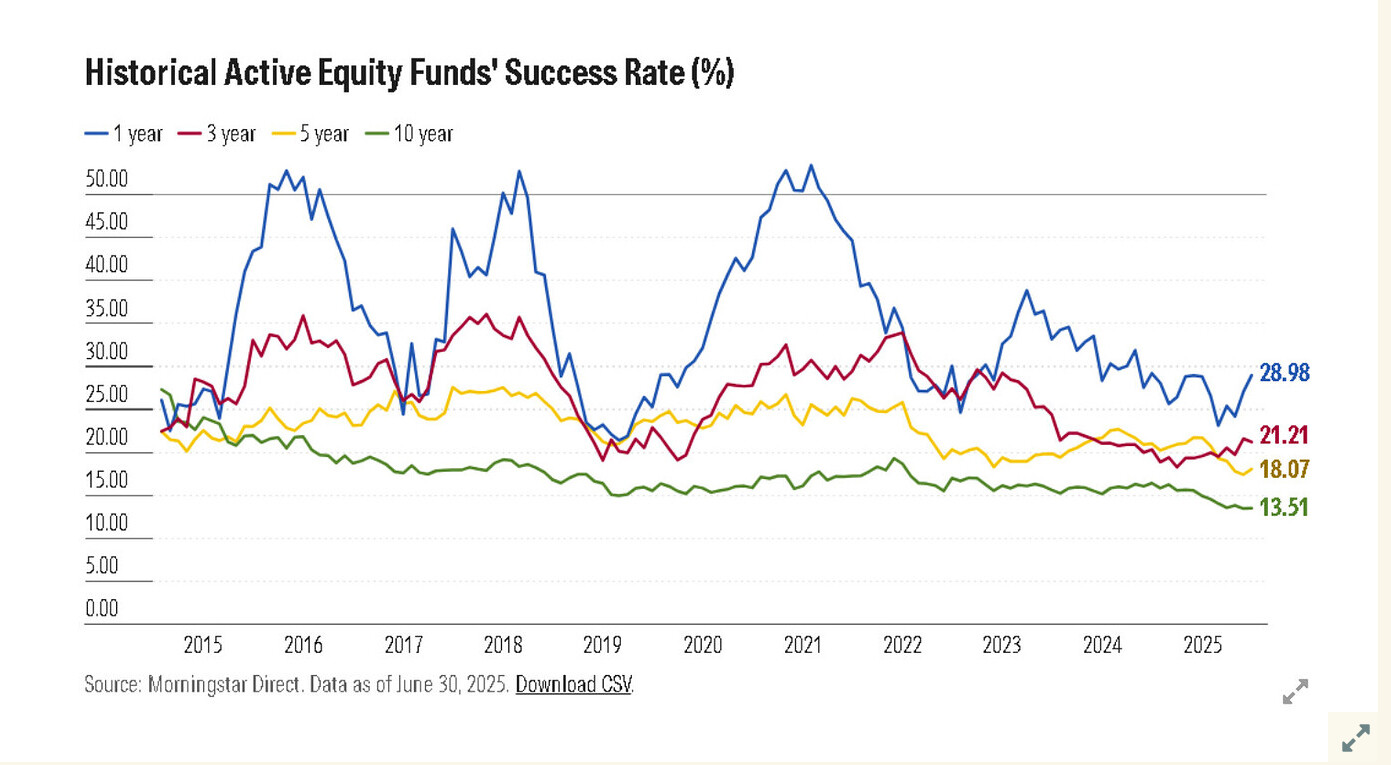

Ahora mira cómo ha evolucionado el porcentaje de fondos activos que a diez años supera a su índice (línea verde):

¿Ves cómo ha evolucionado esa línea verde?. O como diría JL Cava: “¿Queda clara la idea?”.

Mañana no sé lo que pasará, pero esto es lo que está pasando hoy.

Y este es sólo un ejemplo del rigor de barra de bar de Gregorio, que parece cada vez más un cuñado cualquiera.

¿Quién es el que tiene el cerebro apagado?.

Justo ayer vi la reunión anual de numantia y explicaba el gestor porque el invertir en fondos índice, no infla los precios de las acciones. Yo no sabría explicarlo, pero parecía muy convencido de que es así ![]()

No, por favor, entre el loco y emérito no. Solo de pensarlo la vergüenza ajena que me produce me genera mal cuerpo.

Don’t feed the cuñao.

Puede ser divertidísimo. Pongámonos de acuerdo y se lo ponemos en el chat del Loco. Y con Borja de fondo haciendo de vasco y ya lo petan.