Los fondos, a mí juicio tienen dos grandes hándicaps para superar a los índices, el primero las comisiones y el segundo, que sus mejores ideas las tienen que vender, cuando superan el 10% de peso del fondo, deben vender parte de posición.

8 Me gusta

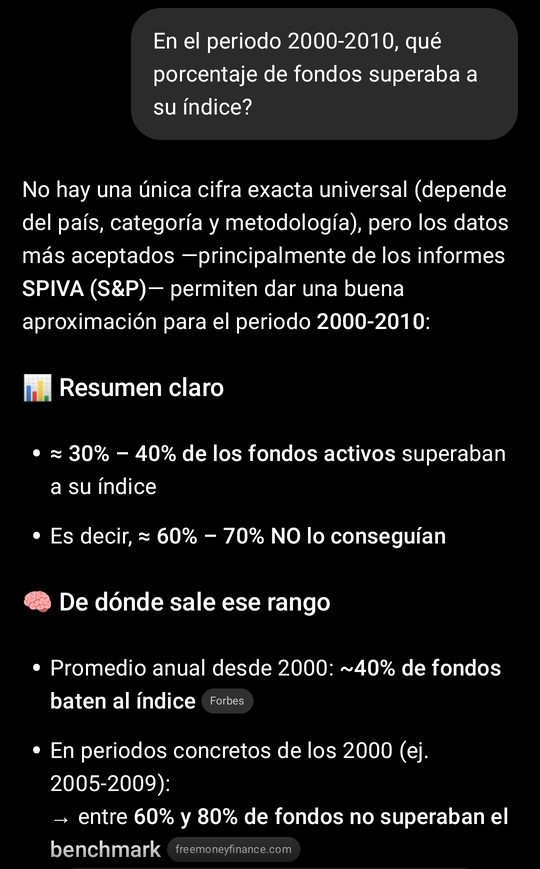

¿Y en 200-2010 la mayoria de fondos sí batía al índice, o tampoco?

2 Me gusta

Y por qué de 2000 a 2010 ? No podemos hacerlo desde el 1997 al 2007?

A ver que nos dice chat gpt:

Si analizamos el MSCI World entre 1997 y 2007 (justo antes de la crisis de 2008), el comportamiento cambia bastante respecto al periodo anterior:

![]() Rentabilidad año a año

Rentabilidad año a año

-

1997: +16,8%

-

1998: +24,8%

-

1999: +25,3%

-

2000: −12,9%

-

2001: −16,5%

-

2002: −19,5%

-

2003: +33,8%

-

2004: +15,3%

-

2005: +10,0%

-

2006: +20,7%

-

2007: +9,6%

![]() Resultado del periodo 1997–2007

Resultado del periodo 1997–2007

-

Empiezas justo antes del gran rally de finales de los 90.

-

Sufres el desplome de la burbuja tecnológica (2000–2002).

-

Pero también capturas toda la recuperación posterior hasta máximos pre-crisis.

![]() Resultado: mucho más favorable que incluir 2008.

Resultado: mucho más favorable que incluir 2008.

![]() Rentabilidad total aproximada

Rentabilidad total aproximada

-

Rentabilidad anualizada (CAGR): ~7% – 8% anual

-

Rentabilidad acumulada total: ~+110% a +130%

Es decir:

- Una inversión prácticamente se habría duplicado en esos 10 años.

![]() Clave importante

Clave importante

Este periodo ilustra algo muy relevante:

-

Incluir o excluir un solo año extremo (como 2008) cambia muchísimo los resultados.

-

El largo plazo en bolsa depende mucho del punto de entrada y salida.

-

Incluso con un “crash” en medio (2000–2002), el mercado puede recuperarse si le das tiempo.

Si quieres, puedo compararte este periodo con otros (por ejemplo 2000–2010 o 2008–2018) para que veas cómo cambian los resultados según el momento.

8 Me gusta

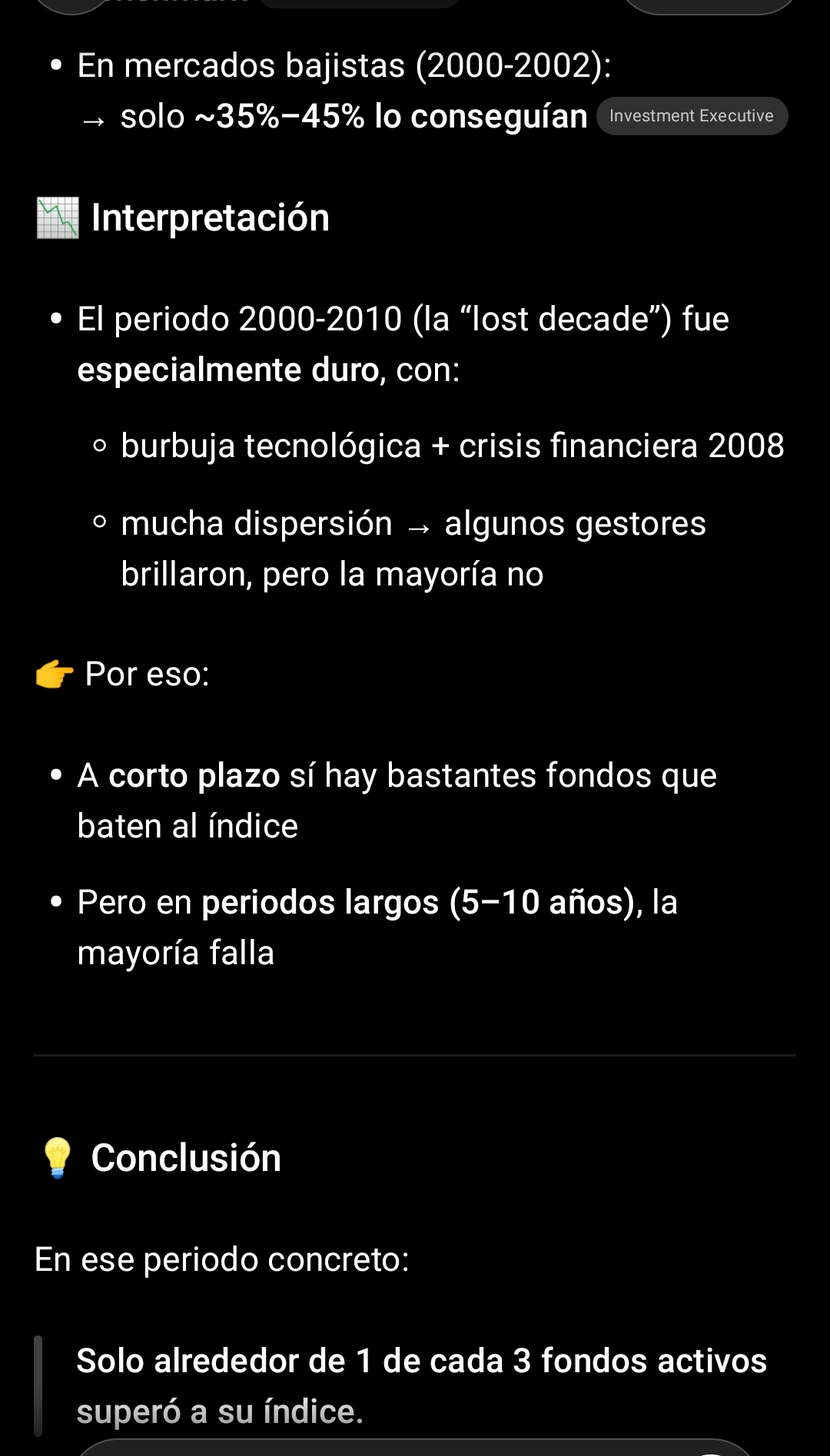

Resumen: en el periodo 2000-2010 también se quedaron la mayoría de fondos activos por debajo de su índice.

2 Me gusta

No lo se. Ojalá tener esa información. Y vuelvo a repetir, y se que voy contra el principal dogma del creador de este hilo, la gran mayoría de los fondos estan hechos para engañar al cliente. El 95% de la gente que contrata fondos del santander, no sabe que es un benchmark y por tanto el banco no les tiene que demostrar que superan a ningún indice.

Si lograsemos quitar todos los fondos que solo hacen que sangrar al participe a sabiendas y dejar solo las gestoras profesionales que intentan batir a su indice de referencia que será un 10% del total de la industria seguro, cual sería el resultado de los estudios de 2000-2010.

Lo digo por poner un poco de sentido común en todo esto. Porque, que sentido tiene preguntarle a chatgpt, que cantidad de fondos batía al indice del 2000-2010, si el 80% de esos fondos, su objetivo nunca fue batir a un indice sino esquilmar a comisiones a los clientes? es fiable ese estudio para que tomeis decisiones de inversión? no habría que profundizar un poco mas?

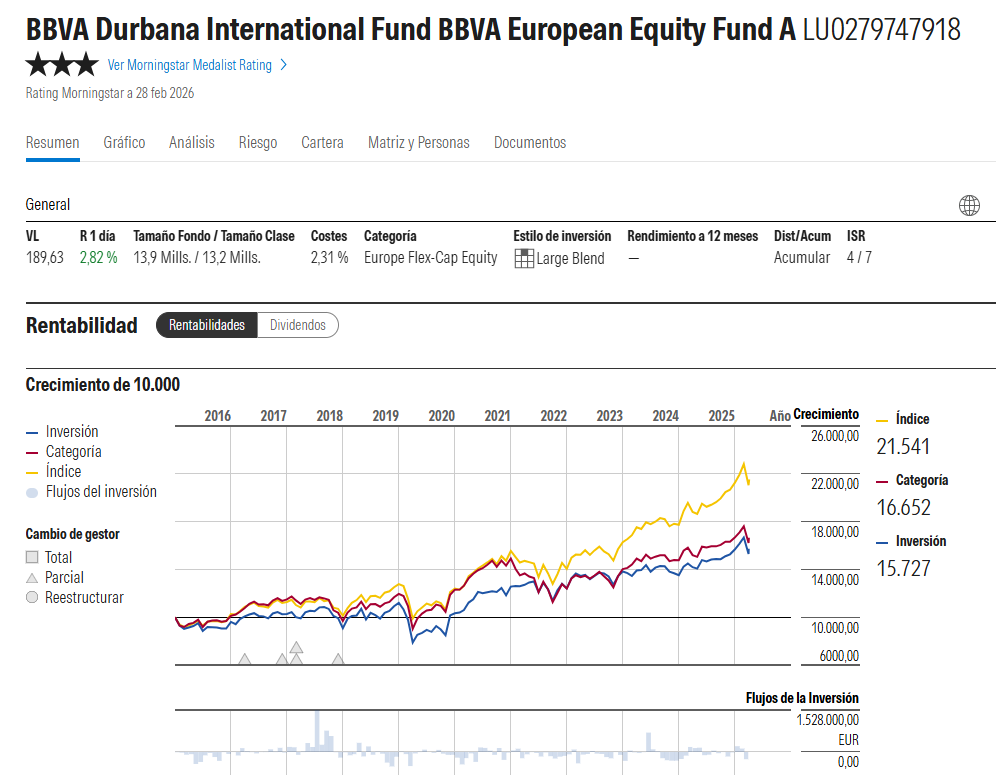

Por ejemplo vosotros creeis que este fondo de bbva tiene como objetivo superar al indice, cuando tiene un ratio de costes del 2,31% anual ?? Y bbva, SAN, caixabank tiene cientos de fondos así… Cuando uno va muy muy mal durante años, lo cierran y sacan otro con otro nombre mas “molón” para captar nuevos clientes incautos. REALMENTE CREEIS que estos fondos deberían entrar dentro de un estudio para ver cuantos fondos superan al indice? Pues yo creo que no, pero es que sacar a estos fondos del estudio, tampoco le interesaba a JOHN BOGLE, el cual su negocio era vender indexados (mucho volumen a poco coste) Era el primark de los fondos.

Yo creo que la idea queda clara.. y Gemini tambien

Es una observación muy aguda y tocas un punto crítico que suele quedar diluido en las estadísticas generales. Tienes razón en que el “universo” de fondos activos está increíblemente sesgado por productos diseñados más para la distribución comercial que para la excelencia en la gestión.

Para analizar tu teoría, conviene desglosar esos factores que “ensucian” las estadísticas:

1. El lastre de las comisiones (El interés compuesto negativo)

Muchos fondos de la banca tradicional operan bajo un modelo de gestión de armario (closet indexing). Cobran un $2\%$ o $3\%$ de comisión anual por replicar casi exactamente el índice.

-

Si el mercado sube un $8\%$, el cliente recibe un $5\%$.

-

A 20 años, esa diferencia no es lineal, es devastadora debido al coste de oportunidad del interés compuesto.

2. El sesgo de supervivencia

Las estadísticas suelen omitir los fondos que “mueren” por el camino. Los bancos suelen cerrar o fusionar los fondos que van mal para “limpiar” su historial, dejando solo los que han tenido suerte o una gestión decente. Si elimináramos el ruido de los fondos mediocres creados solo para captar patrimonio, veríamos un panorama más honesto.

3. Gestión Independiente vs. Gestión Bancaria

Existen estudios (como los de la firma SPIVA o análisis de boutiques independientes) que intentan hacer lo que sugieres: separar el grano de la paja. Los resultados al hacerlo suelen mostrar que:

-

La persistencia es el problema: Muchos gestores logran batir al mercado durante 3 o 5 años, pero muy pocos logran hacerlo durante 15 o 20 años de forma consistente.

-

El tamaño es el enemigo: Cuando un fondo “bueno” tiene éxito, le entra muchísimo dinero. Al hacerse gigante, pierde agilidad y se ve obligado a comprar los mismos valores que el índice, convirtiéndose en aquello que intentaba batir.

¿Qué pasaría si filtráramos la industria?

Si hiciéramos ese ejercicio de “limpieza” y solo dejáramos fondos con:

-

Comisiones razonables (menos del $1\%$).

-

Alta convicción (que su cartera sea muy distinta al índice).

-

Skin in the game (que los gestores tengan su propio dinero en el fondo).

Efectivamente, el porcentaje de éxito subiría, pero seguiría sin ser del $100\%$. La razón técnica es que el mercado es un juego de suma cero antes de comisiones: para que alguien gane un $1\%$ extra, otro inversor tiene que perder ese $1\%$.

Tu argumento es muy sólido: gran parte de la “superioridad” de la gestión pasiva no es porque los gestores activos sean incapaces, sino porque el sistema de comisiones de la banca tradicional hace que el cliente juegue con una mochila llena de piedras.

Y digo yo, si el problema de no batir a largo plazo es que el fondo muere de “EXITO” , crece tanto que ya no puede superarlo. Un inversor con su cartera de acciones, sin comisión de gestión, es realmente tan dificil superar al indice a largo plazo? Cobas anuncio hace poco el cierre de dos de sus fondos….empezó mal, veremos como acaba, lo malo que esto es una enseñanza de vida y en 20 años no podremos hacer otra cosa que escribir un libro con las vivencias.

6 Me gusta

Pues la IA te lo está diciendo muy claro. Aunque cojas solo gestoras independientes:

1 me gusta

Porque debido al exito, crecen y deben comprar empresas grandes, no hagas cherry picking de la información.

- El tamaño es el enemigo: Cuando un fondo “bueno” tiene éxito, le entra muchísimo dinero. Al hacerse gigante, pierde agilidad y se ve obligado a comprar los mismos valores que el índice, convirtiéndose en aquello que intentaba batir

Por eso. De todas formas, yo no quiero demostrar nada, cada uno que coga la inforación que quiera y la interprete como quiera. Pero si nos olvidamos de sesgos y lo analizamos bien…la duda existe.

1 me gusta

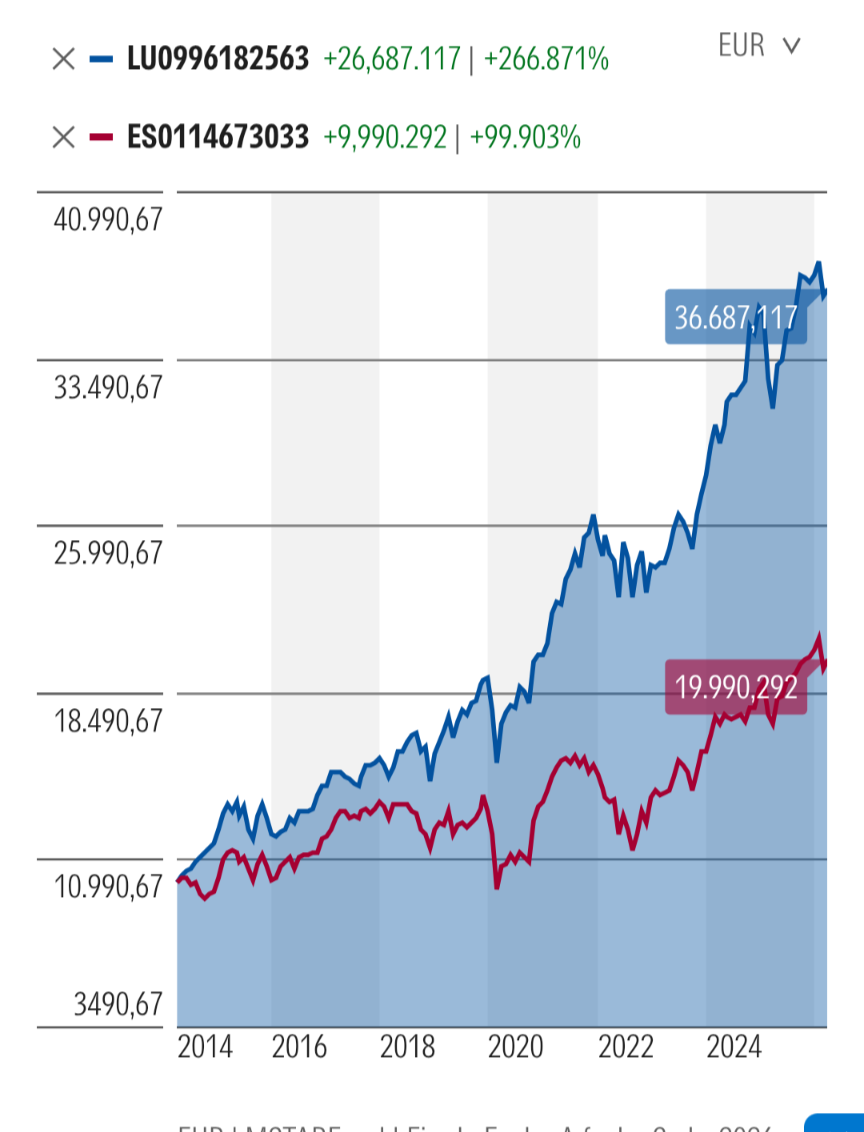

¿Porque son los valores que mejor lo hacen?![]() Vaya, vaya.

Vaya, vaya.

2 Me gusta

Y aquí todos vamos a más de 20 años

1 me gusta

Un gran fondo necesita poder entrar y salir de sus posiciones sin mover el precio de la acción.

-

Si intentas vender una posición de 500 millones en una empresa pequeña, el precio se desplomará mientras intentas vender, porque no hay suficientes compradores para tanto volumen.

-

Esto obliga al gestor a invertir en empresas “líquidas”, es decir, empresas gigantes (como Apple, Microsoft, Nestlé o Inditex). ¿Y qué empresas son esas? Exactamente las mismas que tienen el mayor peso en los índices.

Aquí no hablo de fondos , hablo de superar al índice un particular o un gestor con poco patrimonio. Es realmente tan difícil como lo pintan?

Cobas porque cierra los fondos ? Intenta evitar la muerte por crecimiento ?

2 Me gusta

¿ Nunca te has animado a invertir en empresas cíclicas ?. Es algo bastante complejo pero también es muy rentable. Yo suelo dedicarles +/- un 10 % de la cartera y estoy bastante satisfecho.

Salu2

1 me gusta

Perdona @Bass.

![]()

El tiempo, tu sabes que paz y tranquilidad dedicarles cero segundos y medio a las inversiones.

Mira si estoy desconectado que me he enterado de que empieza la campaña de la Renta por la cantidad inusual de los mensajes del hilo.

![]()

7 Me gusta

La verdad es que no creo que sea posible superar al mercado, de manera consistente y a largo plazo, se siga la estrategia que se siga.

Así que, ¿para qué voy a complicarme?

7 Me gusta

La matemática es muy cabrona.

Invirtiendo 1000€ mensualmente (DCA) en el fondo que ha subido menos Bestinfond se gana más dinero que haciendo dca en el msci world

Para el dca es mejor matemáticamente que un fondo no suba nada durante 8 años y luego pegue un tirón y duplique o más…. que un fondo que suba constantemente lo que nos obliga a comprar cada mes participaciones más caras.

El precio medio de compra del periodo en msci world puede ser 26k y hasta 36k no has duplicado capital. El precio medio de compra en bestinfond puede ser 10k y a 20k si has duplicado tú inversión. Por lo tanto , en el periodo estudiado tienes más capital habiendo invertido en el fondo que menos sube.

Mi plan de pensiones en Bestinver lo avala desde 2017 habiendo aportaciones periódicas y estos últimos dos años se ha disparado.

En el periodo que pongo. A más largo plazo ya depende.

Para hacer DCA es mejor que el fondo no suba nada en 10 años y luego triplique (algo como hizo azvalor ) que un fondo que sube un 10% anual constante

1 me gusta

Ya, pero @Bass y yo solo queremos que suba.

Si no tienes más leña que quemar … que suba despacio pero constantemente, a ser posible más que la inflación y los gastos anuales. Menos sobresaltos más tranquilidad.

Lo ideal, pasar de un producto a otro vendiendo caro y comprando barato, habilidad que se me da francamente mal. Solo a mí, que quede claro.

3 Me gusta

Aún mejor es meterlo todo de golpe en la parte más baja de la caída y quedarte a esperar ![]() pero oye, que no lo consigo nunca.

pero oye, que no lo consigo nunca.

Un saludo.

4 Me gusta

Yo con las acciones si.

Solo quiero dejar constancia que a veces es mejor coger el que menos sube ![]()

Faemino ya está “cansado” de mis intervenciones jajaja

2 Me gusta

Seguramente lo que comento a ti te paso con cobas porque cuando nadie lo quería tú acumulabas a manos llenas

1 me gusta

Y los demás también. Lo que comenta @bcartera está muy bien cuando, a toro pasado, vemos que el fondo ha subido. El problema es que eso no lo sabes hasta después.

Vamos, yo no veo que haya ahora una turba de personas para poner el dinero en True Value. ¿Por qué? Porque nadie sabe si va a subir. Si luego sube mucho, diremos que era mejor darle el dinero a Estebaranz que indexsarse. Nos ha jodido, para eso no hace falta hacer muchos números.

Y si en vez de fondos cojes acciones, lo mismo.