Tal y como yo lo entiendo en el punto 3 realmente lo que haces es volver a comprar participaciones del fondo A con el dinero procedente de la venta de las participaciones del fondo B.

Tienes razón. Lo que he puesto no tiene ningún sentido. El caso es que entendía la idea pero algo ha pasado en la conexión neurona-mano que se ha estropeado el mensaje. Lo corrijo.

No se puede estar en misa y repicando

Supongo que la gripe también habrá ayudado. A ver qué tal…

En cualquier caso, podéis modificar lo que no sea correcto o no se entienda bien. Los usuarios de una cierta antigüedad pueden editar los hilos de tipo Wiki.

1 me gusta

En este hilo el forero dullinvestor explica como Hacienda lo puede considerar fraude de ley tributaria.

4 Me gusta

Quizá te interese lo que escribe Ploutos. Cubre Mid-Caps y Small-Caps en varios de sus artículos así como rendimiento de índices.

3 Me gusta

Marzo de 2021:

- Mi cartera: +11,02% YTD

- MSCI World EUR NR: +9,23% YTD

Bueno pues sigue la racha. Parece que la suerte de Don Tancredo este año no va mal, de momento. No llego al nivel del 15,49% de @ifrobertocarlos pero no me quejo.

Como curiosidad, mi inversión en el Vanguard Global Stock está en el 6,60% YTD. Si es que no se puede hablar nada, ¡lo que son las cosas!

Mi cartera está en máximos históricos o, como diría un analista técnico, en subida libre. Además, este mes de marzo, he alcanzado un valor redondo de plusvalías latentes que me hace mucha ilusión.

Vamos a disfrutar de esta buena racha mientras dure. No todo va a ser sufrir en esto de la inversión.

15 Me gusta

La mía también y llevo 5 meses desinvirtiendo/descapitalizando/vendiendo, para vivir de ella.

Si al final, va a dar igual donde invirtamos.![]()

6 Me gusta

A la mía aún le queda para llegar a feb 2020. He conseguido una descorelacion que ya le gustaría a muchos

6 Me gusta

@Bass me he leído entero tu hilo (interesantísimo, no entiendo cómo me había pasado desapercibido) y me siento identificado en muchas de las cosas que has puesto.

Me gusta eso del buy and hold tan puro que llevas. Yo he vendido en alguna ocasión pero aunque sea con plusvalías no tengo claro que sea la mejor opción ya que se pierde la posibilidad de quedarse con una acción que se dispare. A tí no te ocurriría mientras que los demás podríamos estar vendiendo la empresa que marque la diferencia abismal en la cartera.

Respecto a indexarse al MSCI World está claro que es la opción más cómoda y quizá la mejor en cuanto a resultados. De todas formas me alegra ver cómo llevas varios meses superándolo.

Has entrado en el MSCI a través de Vanguard en MyInvestor si no recuerdo mal fundamentalmente por un tema de comisiones. ¿Pero te da la misma seguridad que ING u otro banco?

Veo que ING tb tiene ETF MSCI WORLD (de ishares y de Lyxor), por qué los habías descartado estando ya en tu banco? Solo por ser ETFs? Tengo que rebuscar donde hablabas de las pegas que le veías frente a los fondos.

Enhorabuena por la salud (superado ese bache grave que comentabas), por la cartera y la IF y gracias por el hilo.

Un saludo

5 Me gusta

Hola @bluechip, me alegro que te guste mi hilo, muchas gracias.

Tal cual. Es que hay muchos estudios que dicen que la mayor parte de la rentabilidad del mercado, proviene de unas pocas acciones que tienen una rentabilidad extraordinaria. A todos nos gustaría haber tenido Amazon desde hace 20 años, pero si por suerte la hubiésemos comprado ¿cuántos la hubiéramos aguantado hasta hoy? Muy pocos, por no decir casi nadie. Ha habido montones de momentos y de motivos para venderla en estas dos décadas.

No sé si tendré la suerte de comprar (o de llevar ya en cartera) la próxima Amazon. Pero si alguna vez llevo una acción de las que multiplican por mucho, la única manera de aprovecharse es no vender nunca (de hecho es que ya tengo tres valores triplicando).

Una frase de Gregorio que sí me gusta: “vender no te cambia la vida”

Además es que yo no tengo ni idea de lo que van a hacer las acciones, ¿para qué voy a vender?

He buscado e impreso la información en CNMV, Banco de España, FOGAIN y FGD, de Andbank y MyInvestor. Incluso alguna noticia de prensa. Yo creo que no hay problema.

Es que no quiero andar preocupándome de si el ETF es de réplica física o sintética, de los creadores de mercado, de tributar si quisiera traspasarlo… paso. Yo quiero las cosas muy, muy simples.

Fondo de inversión y de Vanguard. No veo motivo para complicarse.

Muchas gracia @bluechip y un saludo.

17 Me gusta

“El 93 por ciento de los conductores se califica a sí mismo como mejor que el conductor de promedio. En los profesores de universidad, el 94 por ciento dice que hace su trabajo por encima de la media“

10 Me gusta

A tí, te caemos mal, verdad?

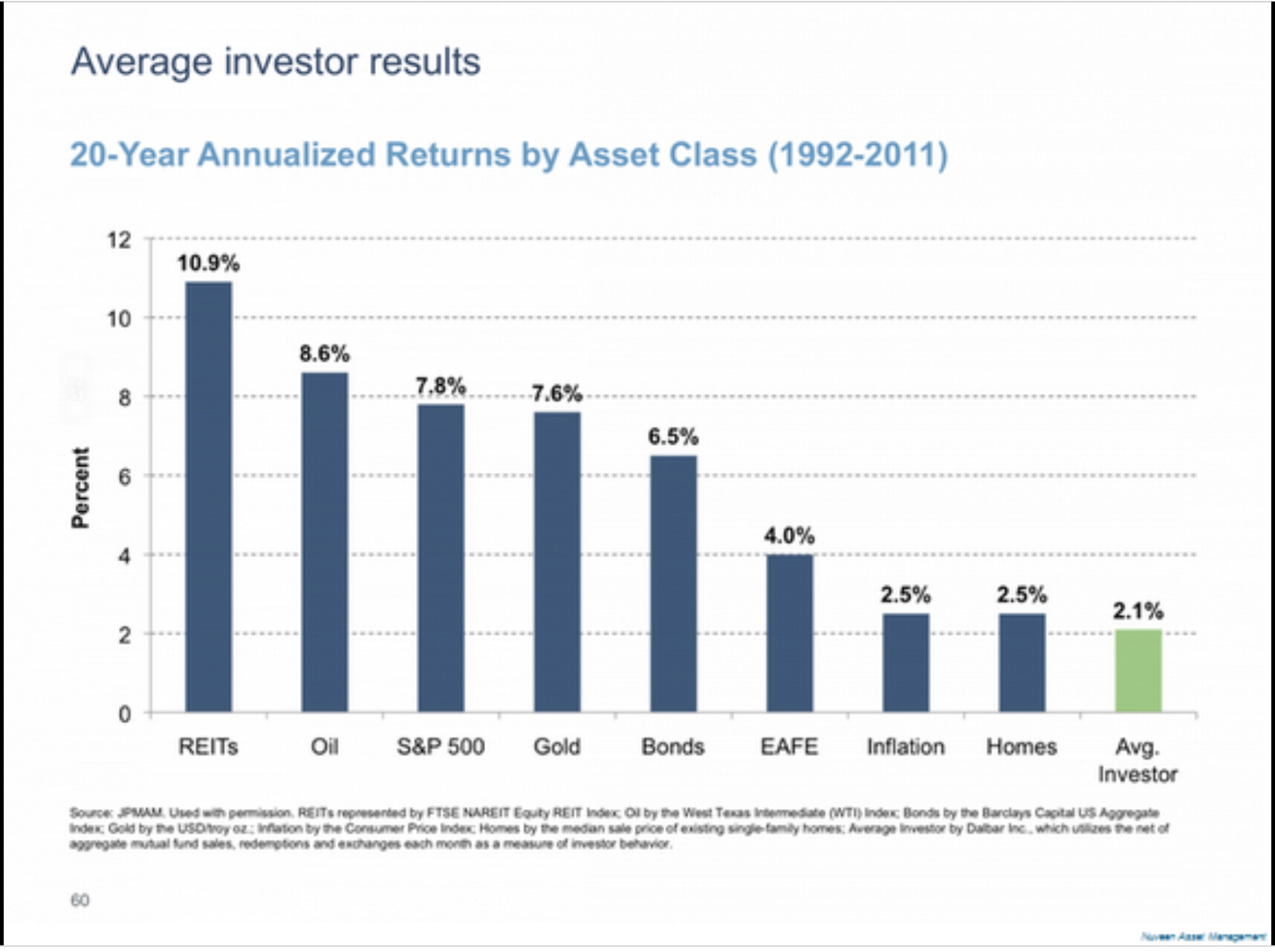

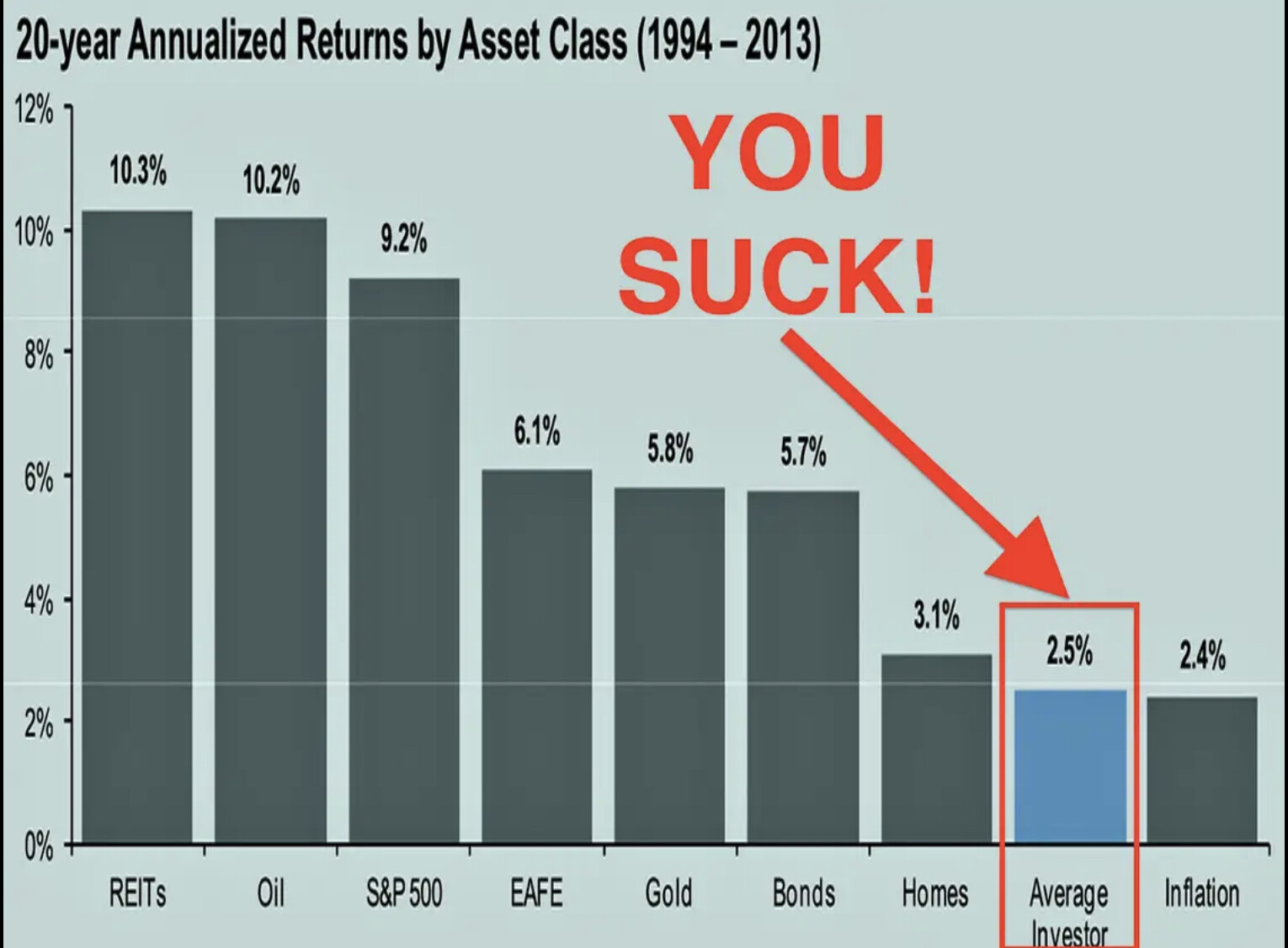

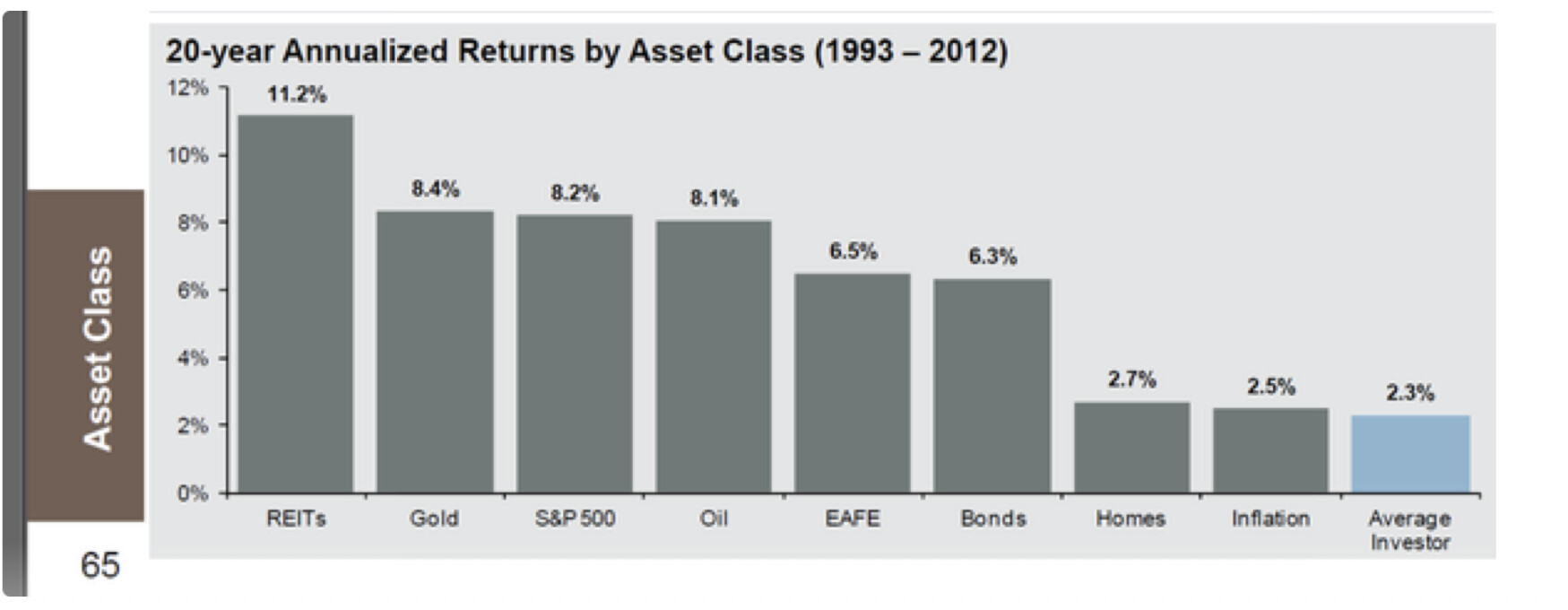

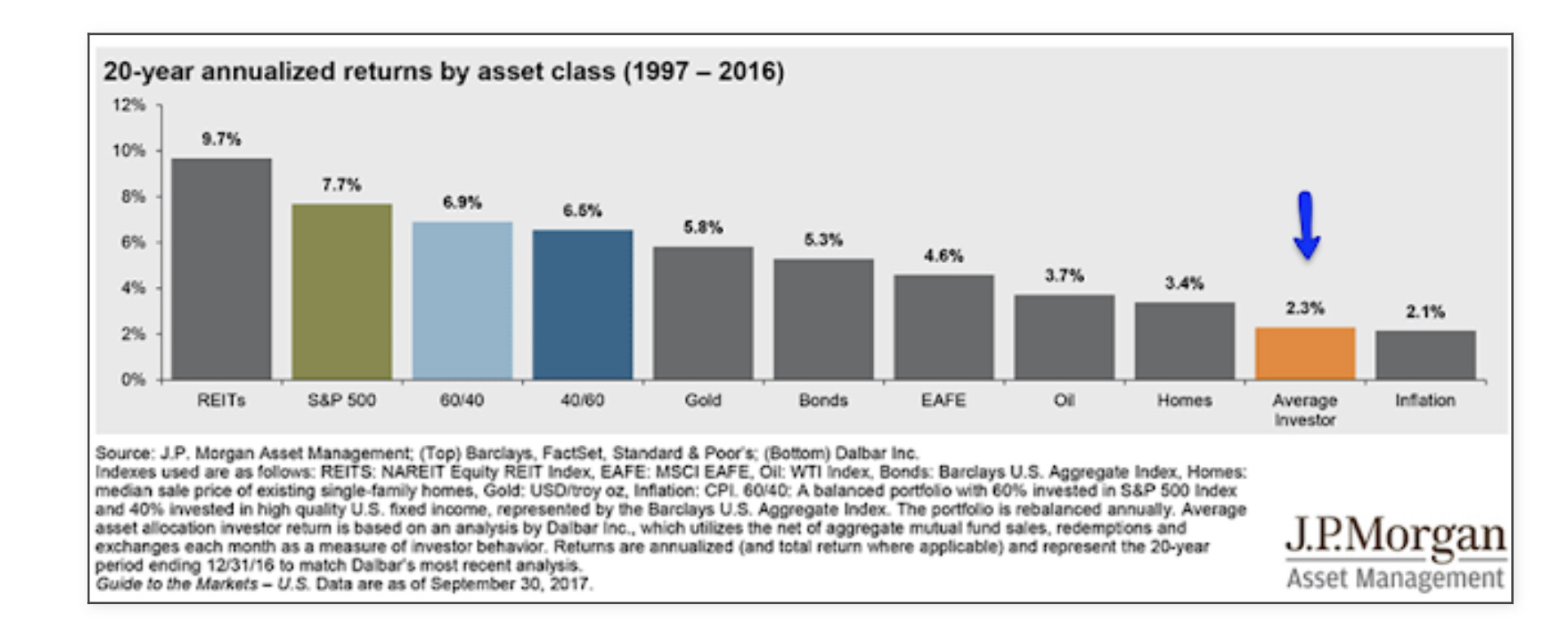

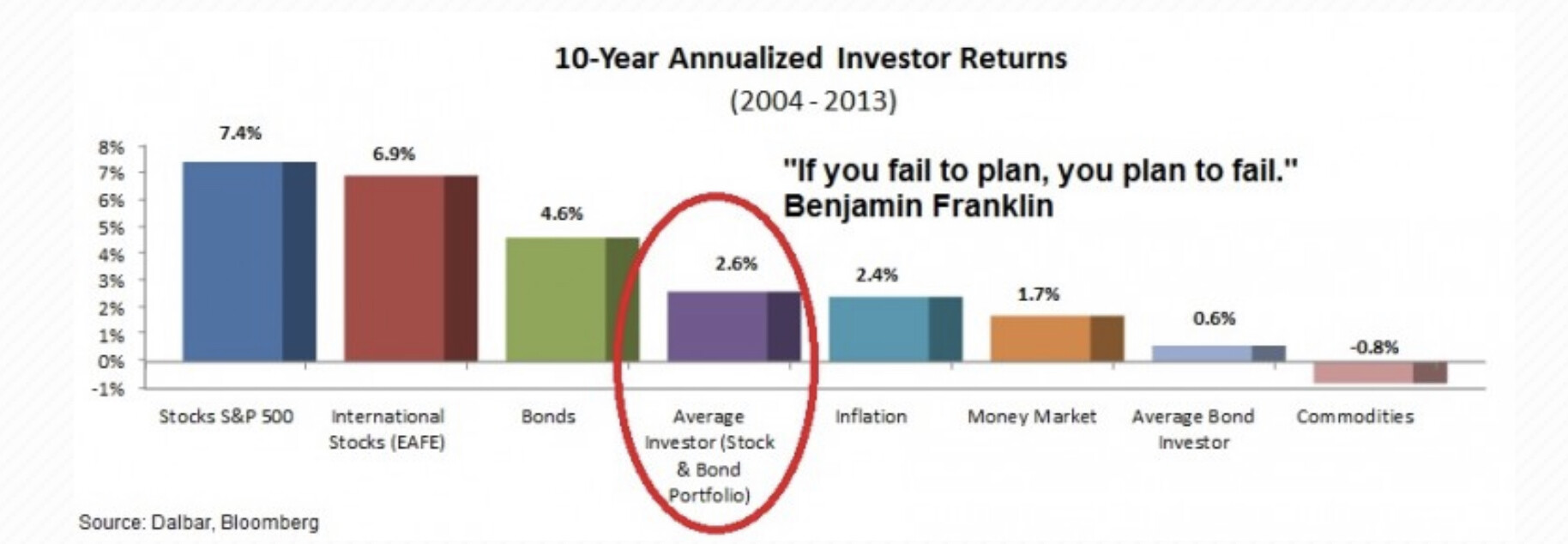

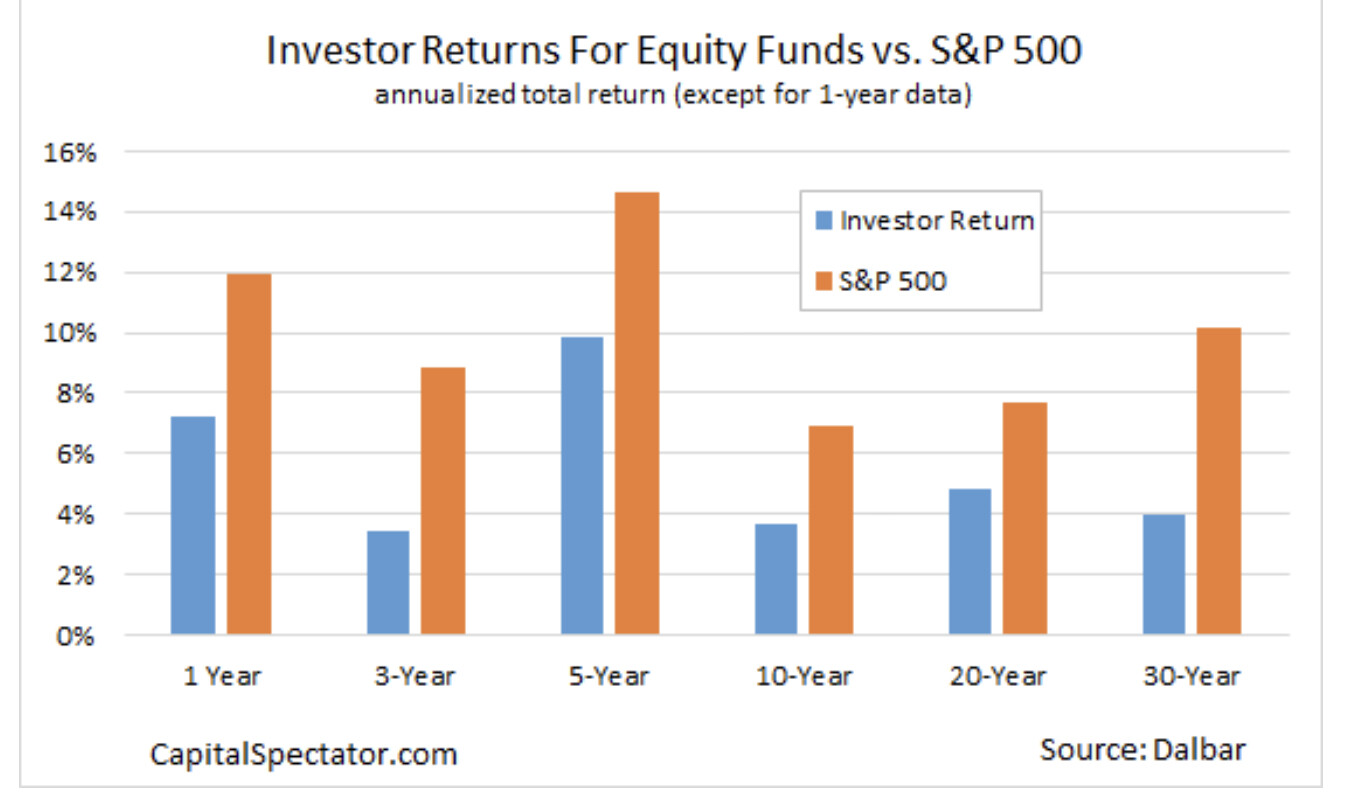

En esos gráficos, falta el NUEVO ORO.

4 Me gusta

Yo cojo los datos con pinzas. Si preguntas a 1000 “inversores” con los que te cruces en España, seguro que todos hemos empezado perdiendo dinero con Santander, telefónica… y un gran porcentaje, por no decir la absoluta mayoría, invierte “sin ganas”.

Si yo cojo una media de toda la población que va al gimnasio, el 95% no levantará más de 70 Kg en press banca de 1rm.

Sin embargo, si ese mismo 95% se tomara las cosas en serio durante 1 año, alcanzaría fácilmente los 100-110kg.

¿Eso quiere decir que el 95% de la población es pésima en press banca? Desde luego que no.

También hay un gran porcentaje de personas que se adentran a la bolsa cual casino, y acaban perdiendo todo u obteniendo retornos pésimos.

Y otro gran porcentaje que no es nada tolerante con la volatilidad y prefiere simplemente ganar algo a ganar mucho. Razón por la que los fondos garantizados han tenido tanto éxito en España y por el que muchos priorizan la baja volatilidad antes que el retorno.

Sin contar lo más básico de la condición humana, es mayor el miedo a perder que el deseo del éxito.

Cualquier disciplina permite salirse de la media con esfuerzo, y la bolsa no se queda atrás.

4 Me gusta

De todas las maneras @Bass tu razonamiento es que no se puede saber nada de nada? Es decir, no se puede saber que Tesla está muy cara? Ni que Altria está barata? Si hacemos stock picking es literalmente como tirar una moneda al aire y lo mismo nos da elegir Jnj que Santander?

Yo defiendo la indexación, pero no soy tan extremista.

7 Me gusta

Yo sigo pensando que es bastante dificil pues hay un componente de “futurología” muy grande.

Se puede saber si una empresa está cara hoy con respecto a lo que ha hecho en los últimos trimestres, pero no sabemos lo que va a pasar el año que viene. Si los resultados en años venideros son increíbles quizás no estaba tan cara, o si son penosos, quizás no estaba tan barata.

El futuro por definición es impredecible. Otra cosa es que hay ciertas personas que se acercan mucho a lo que va a pasar y además lo saben trasladar a la valoración de los activos

6 Me gusta

Yo lo consideraría futurología invirtiendo en chicharros, ahora, si coges un puñado de 10 empresas que llevan 10-25 o hasta 50 años consecutivos creciendo con un buen moat y en un sector que sigue teniendo perspectivas de crecimiento a un ritmo medio o moderado, malo seria que la cogieras a buen precio y más de 2 o 3 de pronto dejen de hacer lo que han hecho todos los años anteriores.

Yo no veo que Google, Nvidia, AMD, Xpel, Alibaba, Amazon, Mastercard, Paypal, Visa… vayan a dejar de crecer, y esta lista puede dilatarse de forma considerable. Otra cosa es que las compres a una valoración extremadamente exigente y te quedes con el dinero en el limbo 1 o 2 años.

Y lo mismo sucede con los aristócratas del dividendo o dividend kings. Un número importante de la lista está estancado en el crecimiento y en sectores mucho más maduros, pero también existe un puñado que sigue con crecimiento orgánico relevante y con perspectivas del sector de no mermar.

¿Puede fallarte 1 o 2 por alguna circunstancia escogiendo esos valores? Desde luego, pero por eso no tenemos 1 acción, sino 10, 15, 20 o 50.

Yo no puedo considerar la bolsa futurología en ningún caso. Las empresas son entes vivos y escoger unas por encimas de otras lo es todo. Y hay muchísima información que filtrar para escogerlas.

3 Me gusta

Entonces en tu opinión @lomejorporllegar, si hacemos stock picking es literalmente como tirar una moneda al aire y lo mismo nos da elegir Jnj que Santander?

1 me gusta

No digo que dependa exclusivamente de la suerte o el azar, solo digo que este tiene un componente muy fuerte. Bastante mayor del que muchos quieren reconocer.

Es por eso que si miramos a 10 - 15 - 20 años vista, y por tanto, reducimos la influencia del azar, vemos que muy poquitas personas lo estaban haciendo realmente bien y que sus resultados se debían a sus acciones y no a factores externos ajenos a ellos.

2 Me gusta