No puedo decir que no tengas razón porque eso mismo lo he dicho yo en otras ocasiones. De hecho te quedas corto:

Por un lado, si los inversores no trabajan (y no tienen otros ingresos gravables en la Base imponible general), el “Mínimo personal y familiar” pasa de la “Base liquidable general” a la “Base liquidable del ahorro” y el inversor 1 paga menos impuestos de lo que has calculado (dependiendo, claro, de sus circunstancias personales y familiares).

Por otro lado, encontrar un fondo de inversión de gestión activa con unos gastos totales del 1% te va a resultar harto difícil (hablo de gastos totales, no de comisión de gestión, que los fondos de inversión tienen más trampas que una película de Indiana Jones).

Peeeero se te olvida una cosa, se te olvida el inversor 3. Que no se te olvide meterlo en tu excell cuando hagas los cálculos.

Haciendo unos cálculos rápidos. Si la comisión es la de Amundi del 0,3% el inversor 3 se quedaría con 968.439 euros que es 1560 euros menos que el inversor 1. Con una comisión del 0,16% como Vanguard el inversor 3 se quedaría con 969.832 que son 167 euros menos que el inversor 1.

De todas formas aquí hay 2 variables:

En el ejemplo he considerado un yield del 3%. El World o el SP500 dan menos hoy día con lo que los cálculos habría que hacerlos con un yield menor.

Y por otro lado los fondos de acumulación domiciliados en Irlanda y Luxemburgo pagan un 30% de impuestos sobre dividendos (en lugar del 15% de los españoles). No se donde están domiciliados los fondos indexados disponibles para inversores españoles/europeos. Dependiendo del domicilio quizá habría que tocar esa parte de los cálculos para los fondos. Parece que la ventaja de tributación en los dividendos recibidos está en los instrumentos sintéticos (y este debe ser el motivo por lo que los ETF de réplica sintética siempre baten a su índice Net Return) pero creo que Vanguard y Amundi son de réplica física.

P.D: A ver si monto la excel de marras que el tema tiene mas enjundia de lo que parecía

Marco Luque hizo unos “numerillos” y sacó que los fondos índice tienen entre un 0,2% y 0,4% de ineficiencias ocultas que no viene reflejadas en el TER.

Estos serían según mis cuentas los costes totales que afectan a algunos ETF y fondos indexados globales y emergentes 🧐

TER+ incluye: comisiones, impuestos pagados por el fondo no recuperables, costes de brokeraje, ingresos por préstamo de acciones e intereses. pic.twitter.com/11hTqwvP7O

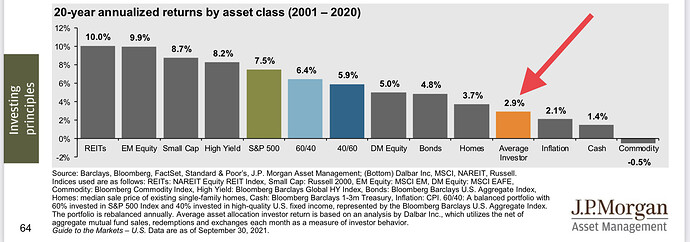

Yo creo que te olvidas de lo más importante. Y lo más importante es que, según estimaciones de J.P. Morgan, el inversor promedio obtiene una rentabilidad del 2,9% frente 7,5% del SP500:

Ya puedes hacer las cuentas que quieras que no hay manera de salvar esa diferencia.

Claro que también podemos hacer lo mismo que “El cuñao del dividendo” que es pensar que los demás son tontos y yo listo.

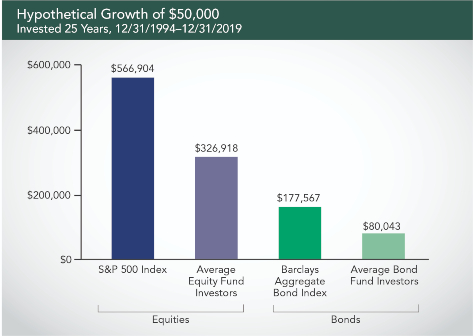

Una pregunta al experto @Bass. De la estadística que marca la gráfica sobre el inversor retail. Se sabe porque es? Es decir, el inversor de a pie como yo consigue menor rentabilidad porque se dedica a comprar y vender? Si solo compro y mantenido hasta que me muera conseguiría la misma rentabilidad? Gracias

La rentabilidad de los retail supongo que debe ser una media, y ahí habrá gente que se mueve poco (cada vez menos según unos estudios que vi referidos a bolsa Usa) y gente que se mueve mucho.

Aún así, comprar y no volver a vender tampoco te garantiza igualar a los índices. Al final estás escogiendo unas determinadas acciones y una ponderación concreta de esas acciones, lo que puede implicar que vayas mejor o peor que los índices, en función de lo acertada o desacertada que haya sido esa selección.

Estoy de acuerdo con @lito, el buy and hold estricto parece que lo hace mejor que estar todo el día comprando y vendiendo pero, aun así, no te garantiza igualar a los índices (ya sabéis las causas: costes, eficiencia del mercado y la rentabilidad del mercado proviene pequeño porcentaje de acciones de extraordinario desempeño).

Bogle consideraba que comprar y mantener una cartera de grandes valores era una buena estrategia… la segunda mejor estrategia.