Me animo a abrir un hilo de seguimiento, confirmo de entrada que mi cartera no es ni enfocada a dividendos ni a DGI puramente dicho, pero como CZD es prácticamente el único foro que sigo, creo que este es un buen lugar.

Introducción

Sobre mí, de forma breve, soy ingeniero industrial, tengo 40 años a fecha de empezar este hilo, padre de un niño y residente en Barcelona después de 4 años en Bilbao y recién llegado de una breve etapa en Cardiff, Gales.

Empecé en esto de la inversión en 2010 casi por accidente, en un viaje de trabajo. Yo tendría unos 25 años, tenía unos pocos ahorros y me tocó viajar con un compañero, economista de formación. Yo estaba por aquel entonces viendo depósitos y surgió la conversación de la inversión en bolsa, yo no sabía nada. Me habló del reparto de dividendos, del Santander, de Telefónica, lo típico. Sirvió para encender la mecha. Creo que muchos hemos empezado así… pero bueno, lo importante no es como empiezas sino como vas evolucionando.

Yo nunca he tenido a nadie cercano que me hablase de finanzas y mucho menos de inversión en bolsa, vendo de familia humilde, trabajadora y ahorradora. Creo que en cierto modo me tocó ser el que aprendiera en la familia, pasar el aprendizaje de la bolsa (un aprendizaje caro y doloroso en ocasiones), pero que una vez interiorizado cómo funciona esto de las finanzas supone un cambio de paradigma, tanto para uno mismo, como para los que están cerca y tienen ganas de aprender (generalmente nadie, en mi familia solo una persona es la que muestra interés, por suerte joven con todo por delante, 18 años).

Siempre he sido autodidacta, así que me propuse aprender por mi cuenta y me apunté a un curso de introducción a las finanzas por parte de la Universidad de Michigan, a través de la plataforma Coursera. Aprendí muchísimo, a decir verdad me gustó más que todo lo que había estudiado en ingeniería. Creo que debería enseñarse finanzas en la escuela, conceptos como el valor del dinero a largo del tiempo (time value of money), el interés compuesto. Pero supongo que al sistema no le interesa que la gente entienda cómo capitalizarse y dejar de ser esclava de créditos abusivos, así nos va. Sobre el interés compuesto no sé dónde leí eso de “o lo conoces y te beneficias de él, o no lo conoces y trabaja contra ti”. Pero igual que digo que debería enseñarse en las escuelas, también digo que hoy en día no hay excusa para los más jóvenes, pues el acceso a la información es total e inmediata para todos (al menos a los que vivimos fuera de Corea del Norte y similares), así que cada uno decida a qué quiere dedicar su tiempo.

La evolución de la cartera

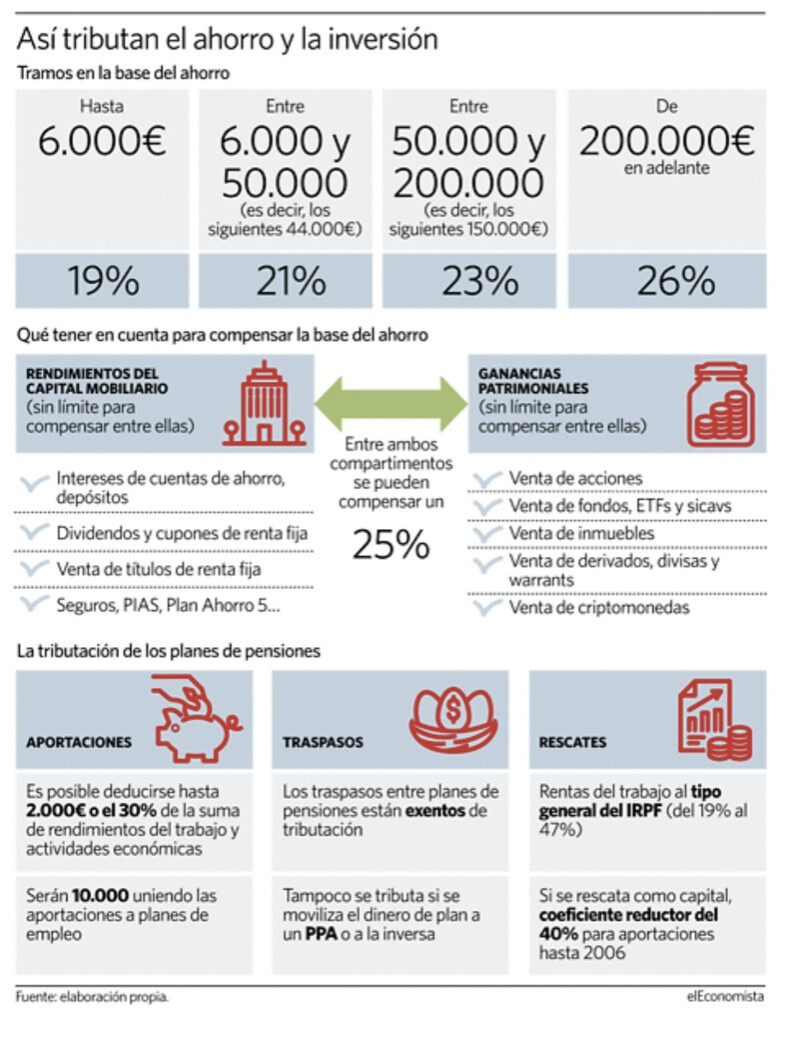

He cambiado mucho la forma de invertir estos años, lo cual visto en perspectiva es lo más normal, especialmente cuando empiezas sin tener ni idea. Lo malo sería después de 14 años seguir invirtiendo en blue chips del IBEX. A lo largo de los años he invertido en empresas, en CFDs con apalancamiento, en fondos, en ETFs, hasta hace unos pocos años que ya tenía la cartera de fondos y la cartera de acciones. Pero por una serie de circunstancias personales, he ido vendiendo las acciones estos últimos meses y a finales de 2023 decidí dar un salto al vacío y vender todas las acciones que me quedaban (sí @bass es posible dar un salto al vacío), en mi caso eran unas 20 posiciones en acciones individuales en total, incluso las posiciones que había empezado a construir recientemente, decidí vender todo y simplificar la operativa, @emgocor sabe que me rondaba por la cabeza simplificarlo todo, y al final me saltó el diferencial y le di a vender todo. La declaración de la renta del año que viene la haré con los ojos cerrados, porqué tenía bastantes plusvalías (Broadcom, Markel, Brookfield…), pero pensando a futuro, preferí la simplicidad y dedicar el mínimo tiempo a la bolsa.

El cambio viene básicamente porque compré un piso sobre plano hace un par de años, recién llegados de Bilbao a Barcelona en 2021, con el Euribor en -0.5%, a entregar en el segundo semestre de 2023, con el Euribor al 4%… así que los planes de financiación cambiaron por completo, yo contaba con hipoteca fija sobre el 1%… y quién iba a decir qué iba a subir todo tan rápido, así que por si a caso, como tengo el capital suficiente para pagar el piso sin hipoteca, fui pasando de fondos de RV a RF corto plazo (que han ido muy bien todo sea dicho), y vendiendo algunas acciones con menos plusvalías, aunque como digo acabé por venderlo todo a cierre de 2023 y concentrar todo el dolor fiscal en el mismo ejercicio.

También en el trabajo me han promocionado a responsable técnico para sur de Europa, Latam y África, que no es que me lleve más tiempo que antes ya que delego muchas cosas en el equipo, pero es mi trabajo, y me gusta; no soy IF ni lo pretendo, me gusta mi trabajo y con 40 años quiero seguir, pero tampoco me quiero jubilar con 67. Lo bueno de tener patrimonio es que te da libertad de ir planificando. Además del trabajo, tengo un niño pequeño, y tenemos en mente de ir a por el segundo este año, por lo que llego a la conclusión de que la bolsa está ahí para que ella trabaje para mí, no yo para ella. Gracias a estos últimos años de mercado alcista he podido hacer un buen patrimonio, así que me voy a centrar en establecer un asset allocation simplificado, parte en RF, para en RV, y hasta que firme el piso (que va con retraso pero ya parece que en Enero firmamos) prefiero tener bastante liquidez por si acaso. Al final, he apretado un poco al banco y parece que voy a tener una hipoteca bastante buena dadas las circunstancias, y no tendré que descapitalizarme y podré volver a ir metiendo dinero en RV (ahora tengo como un 40% en Liquidez, 40% en RF y 20% en RV; la idea es cuando esté todo firmado, pasar a 50% RF y 50% RV, más o menos, y luego ir aportando a RV).

Así que arranco 2024 rehaciendo la cartera, como en el broker naranja he hecho más de 15 operaciones el anterior trimestre estoy haciendo compras baratas. Lo que era una cartera de 20 posiciones de acciones individuales, será una cartera de dos posiciones. Lo que me va a simplificar el seguimiento, los dividendos, las dobles retenciones, los requerimientos de hacienda… y hoy en día hay muchos ETFs de bajo coste que permiten hacer una cartera diversificada y sin mucho esfuerzo. A lo que iba:

La simplificación de la cartera…

Antes:

- Markel Group

- Brookfield Corporation

- Brookfield Asset Management Ld

- Brookfield Reinsurance

- Service Corporation International

- Disney

- PepsiCo

- Mondelez International

- Altria

- Reckitt Benckiser

- Pernod Ricard

- Simon Property Group

- Sartorius Ag

- Halma PLC

- Eurofins Scientific

- Broadcom

- Texas Instruments

- Bayer

- Biolife Solutions

- Atrys Health

Ahora:

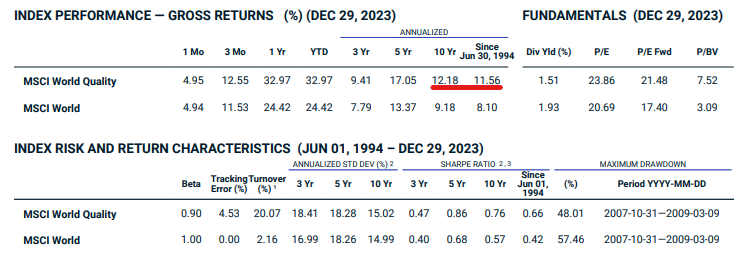

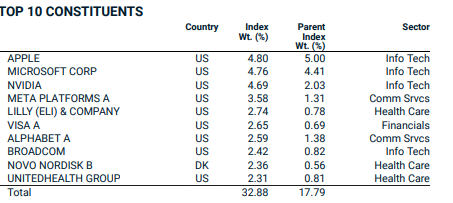

- Xtrackers MSCI World Quality EUR

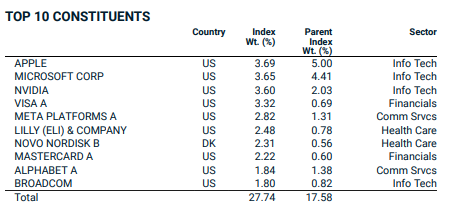

- Xtrackers Nasdaq 100 EUR

También está el Fondo Naranja Renta Fija, aquí hay parte del dinero temporalmente para que vaya dando un retorno, de ahí irá parte a la entrada del piso a finales de Enero y luego para ir aportando a los ETFs.

Creo que la rentabilidad esperada seguirá siendo buena, desde luego la relación rentabilidad/esfuerzo será mucho mayor. Además al ser ETFs en Euros las comisiones actuales de ING salen muy bien.

Reconozco que me ha costado vender algunas acciones, es curioso el apego que se le puede tener a una posición en cartera, no ha sido decisión fácil ni de un día para otro. De hecho en este foro ya había comentado que si volviera a empezar me haría una cartera con un puñado de ETFs y a correr… creo que era mi destino pero faltaba dar el paso.

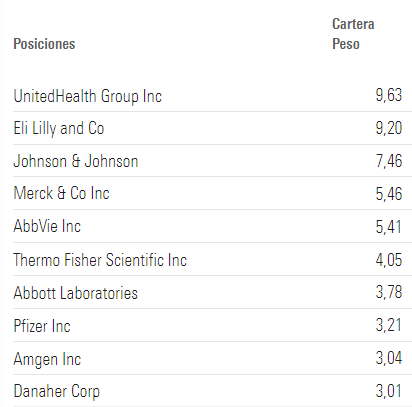

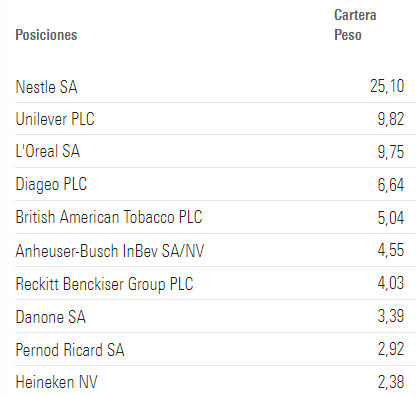

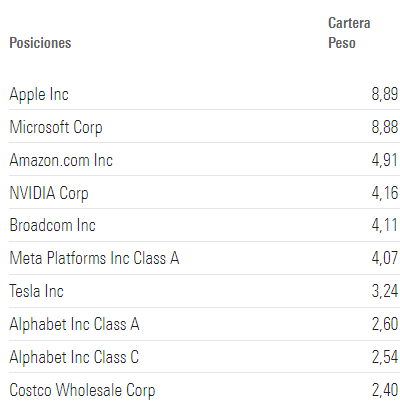

Esa es la parte de ING, luego tengo la parte de fondos de inversión en Renta 4:

- Renta 4 Renta Fija Euro

- Neuberger Berman Ultra Short Euro Bonds

- Global Allocation

- Amundi MSCI World AE-C

- Vanguard Global Small Caps

- Fundsmith T

- Guinness Global Equity Income D

- Heptagon Yacktman AE EUR

O sea que la parte de RV queda en 7 vehículos de inversión, siendo 4 indexados y 3 de gestión activa (uno con sesgo quality growth, uno sesgo dividend growth, otro sesgo value), con lo que las comisiones en general no se me van mucho. Los fondos y ETFs están equiponderados, los rebalanceos serán solo con aportaciones.

La inversión en renta variable queda de esta manera, con un TER(%) en promedio 0.71%, no es bajo, pero lo considero correcto.

- Xtrackers MSCI World Quality EUR - 0.25%

- Xtrackers Nasdaq 100 EUR - 0.20%

- Amundi MSCI World AE-C - 0.30%

- Vanguard Global Small Caps - 0.29%

- Fundsmith T - 1%

- Guinness Global Equity Income D - 1.29%

- Heptagon Yacktman AE EUR - 1.65%

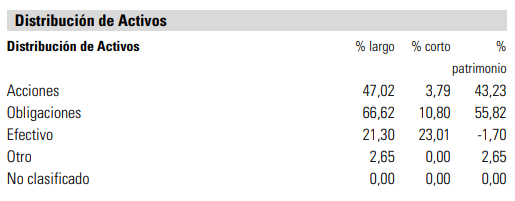

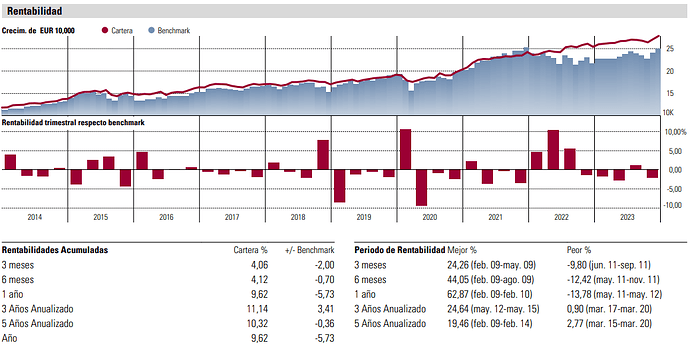

La cartera queda así, pendiente de actualizar los pesos una vez firme la hipoteca, y pase de liquidez a RV, según el Xray de Morningstar:

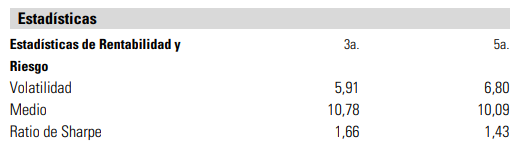

A 3 años y 5 años arroja una rentabilidad del 10% anualizado con una volatilidad del 6%, a tener en cuenta el Amundi MSCI World ha dado un 10% anualizado con volatilidad del 14% a 3 años. Por lo que el Sharpe de la cartera queda mejor que 100% RV, con una rentabilidad esperada muy similar.

Con esto queda la cartera en modo automático