Yo no acabo de estar convencido. Entiendo el razonamiento que hay detrás de: “el MSCI World superará a la mayoría de fondos en el futuro”. Sin embargo, no acabo de tener claro lo de: “el MSCI World Quality superará al MSCI World en el futuro”. Ni con el Quality ni con ningún otro factor. Creo que el mercado es bastante eficiente.

De todas formas, no lo descarto y sigo dándole vueltas.

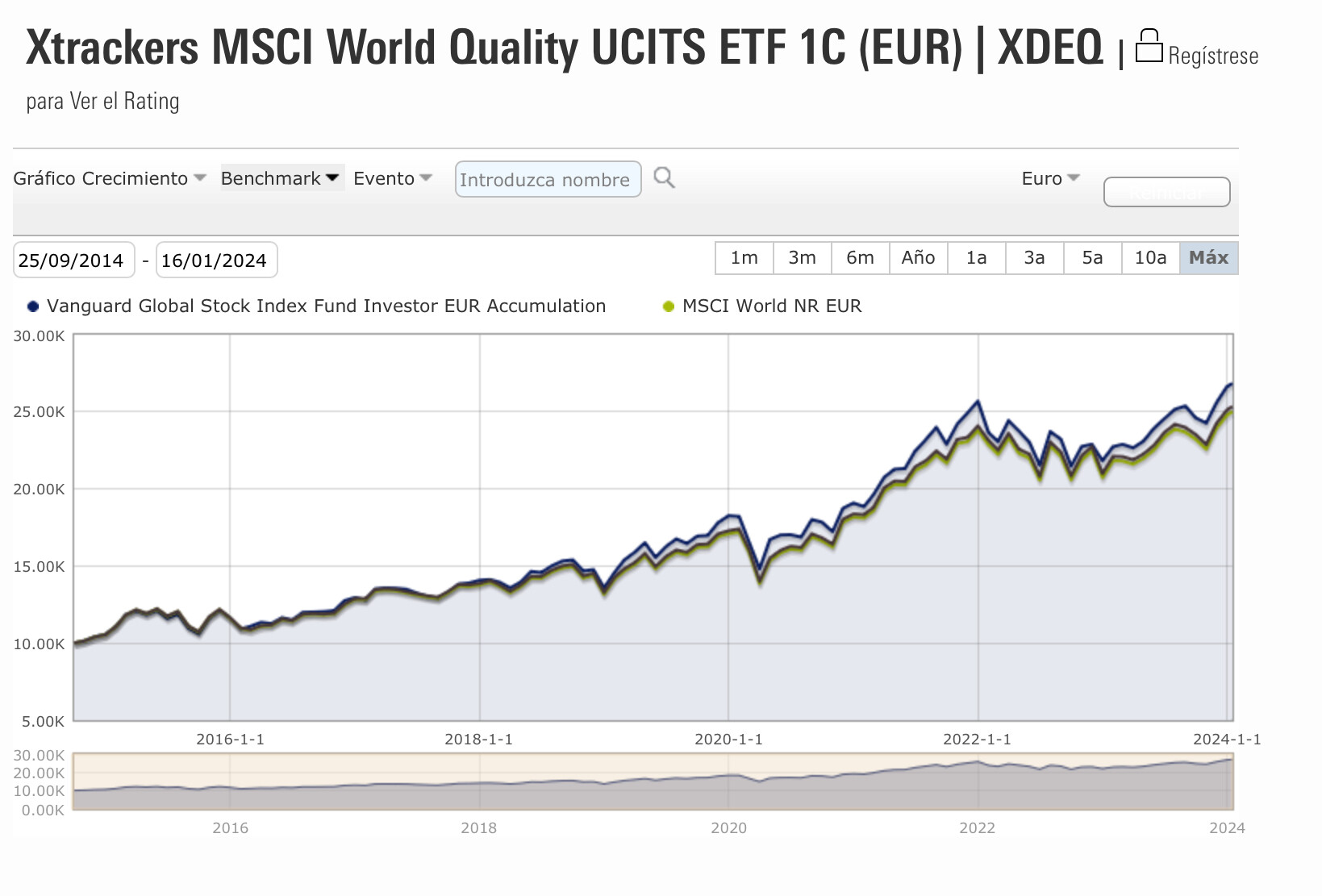

¿Por qué el MSCI World a secas va a sacar más rentabilidad que el factor Quality? Yo no estoy seguro, pero partimos de que es el mismo índice, pero quitando las empresas menos rentables (de modo resumido).

Pongo un ejemplo tonto, tomas el MSCI World por un lado, 1479 empresas; y por otro lado tomas el MSCI World y le quitas Telefónica, Santander y un par más del estilo, te quedas con 1475 empresas.

¿Qué índice es mejor y por qué? ¿El primero, que tiene más empresas y replica el índice al completo, o el segundo que tiene menos empresas y no sigue al índice? Es un ejemplo tonto, sí, pero se entiende por donde voy.

Lo que vengo a decir, y es el ejemplo que ponía antes con el Dow Jones vs el SP500, que más empresas no significa mejor índice. ¿Que un factor no siempre va a hacerlo mejor que el índice general? Obvio ¿Y a largo plazo? Pues no se sabe a priori, pero a mi me parece más probable y por eso lo he añadido como una pieza de la cartera. Pero al mismo tiempo, llevo también el MSCI World, porque esa es otra, una cosa son los índices existentes, y otra los vehículos invertibles en esos índices, y en formato fondo no hay mucha cosa… no hay ni del Dow Jones o del Nasdaq.

En cualquier caso, creo que tiene mucho sentido como núcleo de una cartera el MSCI World, y a partir de ahí, según el perfil de cada uno, darle un sesgo más hacia high dividend, quality, mininmum volatility…añadiendo una cartera de acciones o un par de ETFs, que es lo que en definitiva hacemos muchos por aquí.

Ese comentario lo estás haciendo hoy que sabes el comportamiento que han tenido esas dos empresas los últimos 20 años.

Hace 20 años es poco probable que hubieras dicho: “voy a meter mi dinero en todo el mundo salvo en Telefónica y Santander”.

Si yo supiera qué empresas van a ser las Telefónicas y Santanderes de los próximos 20 años, no invertiría en el índice. Pero no lo sé.

¿Que hay empresas muy buenas y con crecimientos espectaculares? Sí, lo sé. Lo sé yo y todo el mundo. Por eso el mercado refleja en el precio (en el múltiplo) esas excelentes expectativas. Lo bueno es “caro” y lo malo “barato”. Por eso es muy difícil saber cuál va a ser la mejor inversión. Una empresa regulera comprada muy abajo puede ser una excelente inversión (y al revés).

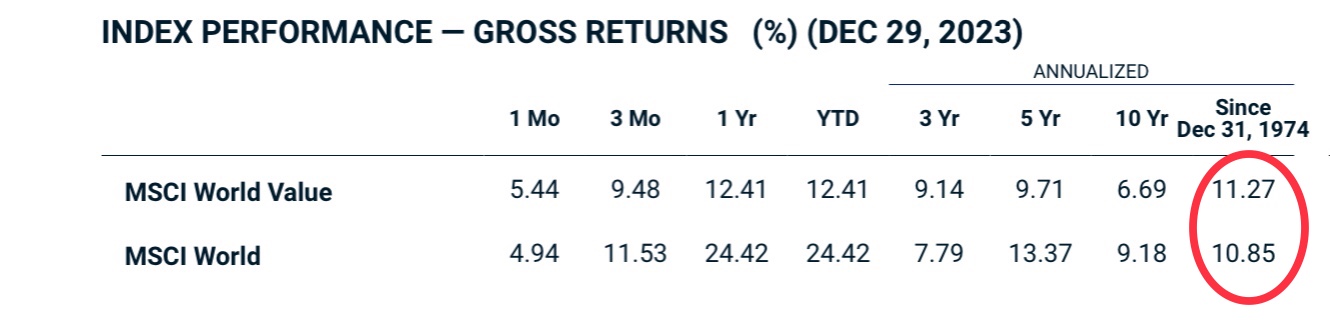

Ahora lleva unos años de moda el Quality. ¿Por qué? Porque lo ha hecho mejor que el índice. Pero no hace tanto tiempo que lo bueno era el Value. “Comprar por menos de lo que vale” se decía. Ya nadie recomienda el Value. Y sin embargo, ha superado al World desde el año 74 del siglo pasado:

En mi opinión, el mercado arbitra rápidamente las oportunidades. Por eso es muy difícil batirlo. A toro pasado parece fácil, pero la realidad es que no lo es.

En todo caso, es cierto que parece que hay evidencia de cierto outperformance de los factores. Son índices muy diversificados y se pueden adquirir a bajo coste. No me parece una mala inversión. Desde luego, me parecen mejor inversión que los fondos activos.

No los descarto del todo pero, de momento, me quedo con el índice general.

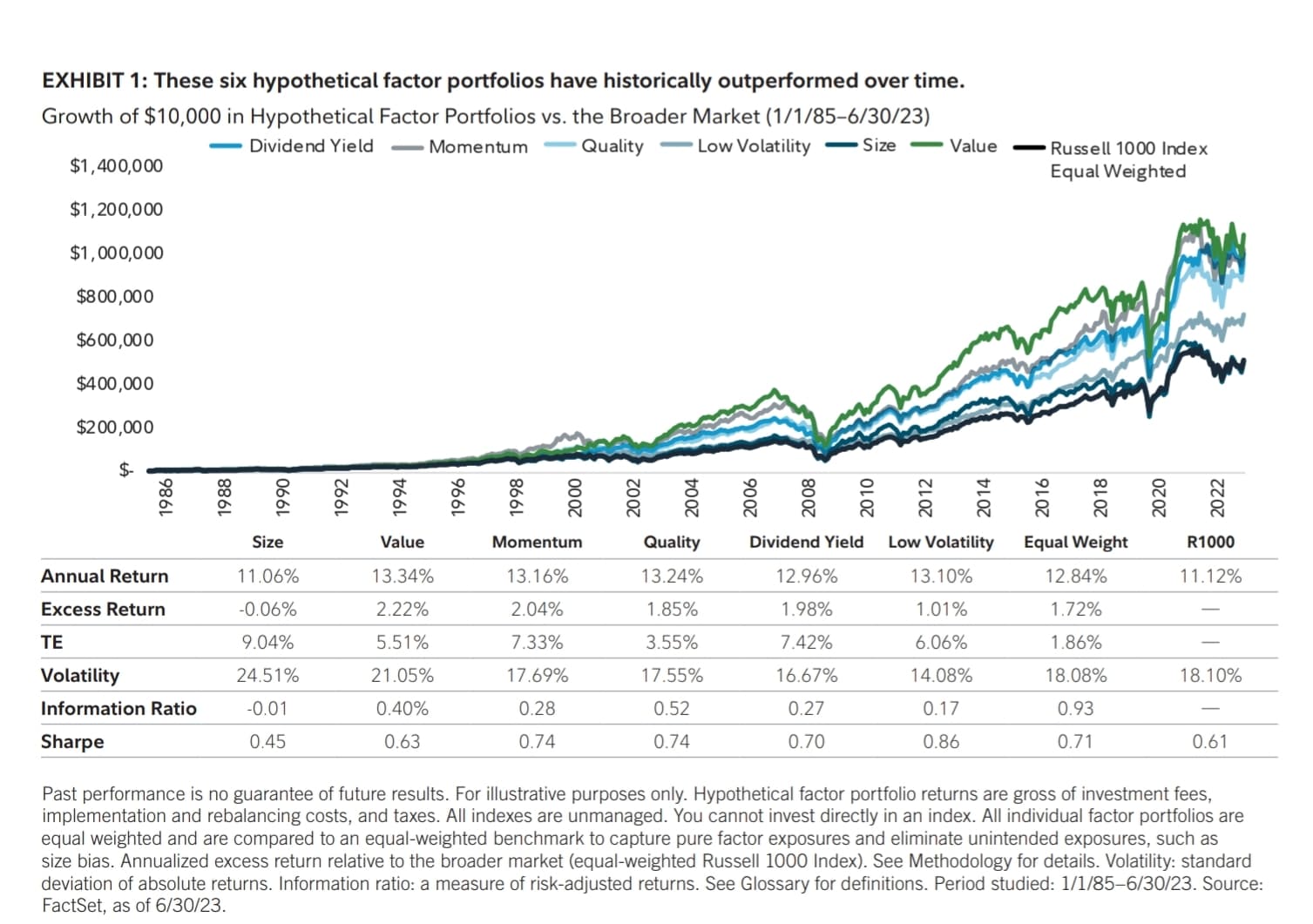

Justo ayer estuve mirando un vídeo de un experto en finanzas que me gusta mucho (Ramin Nakisa de Pensioncraft) y explica muy bien este tema de los factores. Hay evidencia estadística que todos los factores tomados por separado han batido al mercado general (growth, momentum, value , size…) siendo el value el que más ha batido al mercado históricamente.

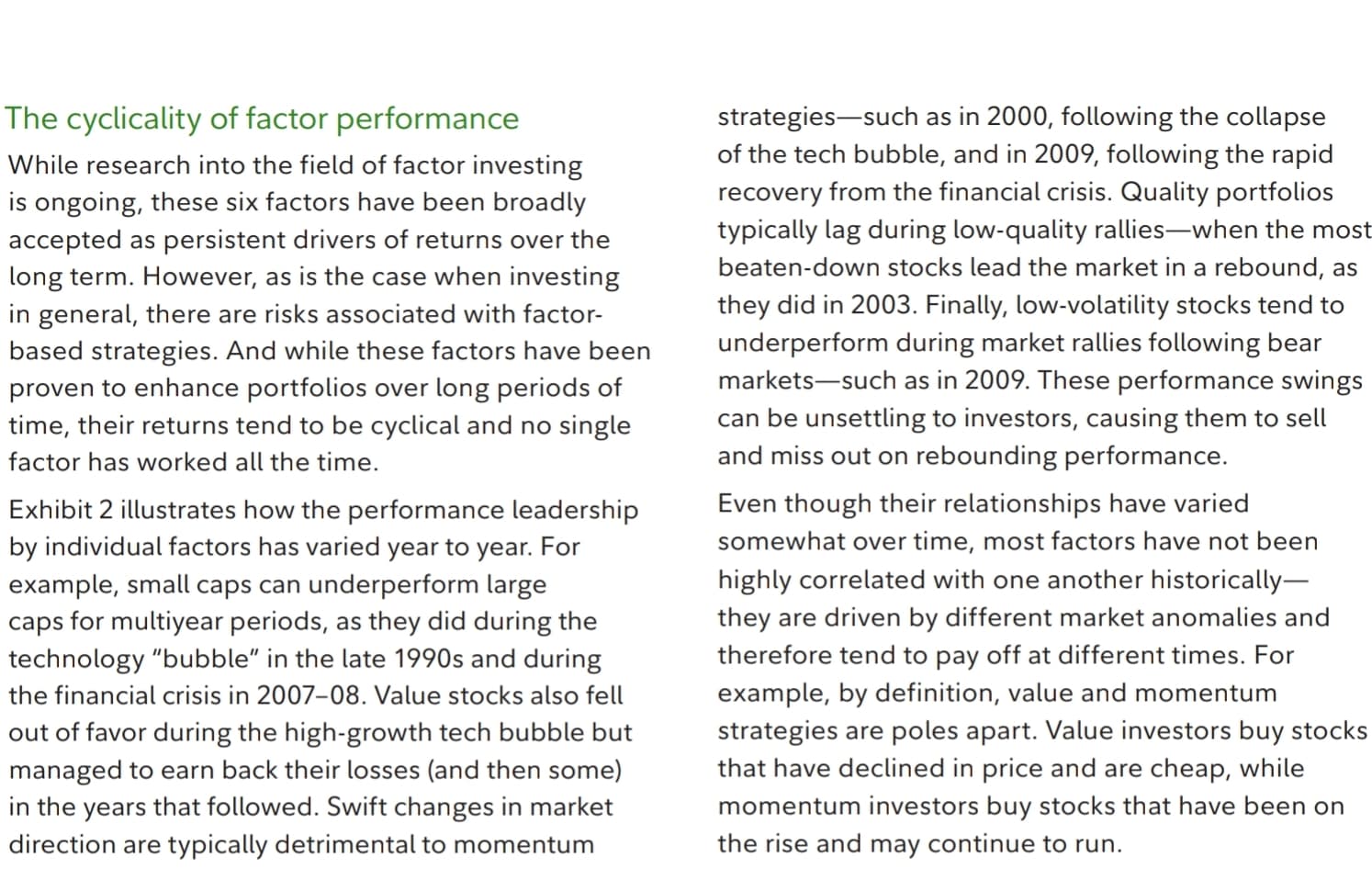

PERO todos los factores han tenido muy largos períodos en los que han estado por debajo del mercado general, mantenerse apegado a un factor requiere una disciplina de hierro aunque a largo plazo sepas que vas a obtener un rendimiento superior.

¿Vale la pena? Yo creo que no. A no ser que puedas adivinar qué factor va a ser el ganador en los próximos años. Para mí la estrategia DGI en sí misma es en gran parte factor value, no deberían sorprender los resultados por debajo del mercado de estos últimos años.

Además es que no “sabes” que a largo vayas a tener un rendimiento superior. Simplemente “lo crees” porque es lo que ha ocurrido hasta ahora. De cara al futuro… quién sabe.

Porque si realmente estuvieras totalmente seguro, aguantarías lo que hiciera falta. Pero seguro en la vida hay pocas cosas…

Edito: minuto 1:40 del vídeo “and another key point is that while these Factor approaches have worked in the past, it doesn’t necessarily mean that they are going to work in the future”

¿pudiera ser entonces que deberíamos comprar aquello que ahora esta por debajo de su rendimiento histórico pensando en una reversión a la media?

Es decir, ¿compramos value y vendemos quality? o ¿ahora el mercado es diferente porque las empresas más grandes no son tan intensivas en capital y se desvirtúa los factores históricos?

Yo no creo que la estrategia DGI sea fundamental factor Value. Creo que la forma en la que muchos (sobre todo en España) invierten por dividendos, sí sería con base en un factor Value, pero si vamos al ejemplo más claro de la estrategia DGI, que es el agregado de aristócratas del dividendo, creo que no se basa principalmente en un factor Value.

De hecho creo haber leído hace tiempo algún paper que la relacionaba más con otros factores (quality, low volatility, y baja deuda, si no recuerdo mal).

@Bass@fran lo de la reversión a la media también es un hecho estadístico, pero no sabes cuándo ocurrirá ni cómo de rápido, pueden ser muchos años.

No obstante hay una cosa que yo veo clara: el mismo factor no puede batir al mercado en entornos macro distintos, por ejemplo pasar de tipos de interés ultrabajos (beneficia a growth y muy en particular a REITs, la deuda es barata) a tipos altos (beneficia más a value y muy en particular a seguros, bancos).

Mi forma de verlo es que puestos a apostar por un factor y ser disciplinado yo me quedo con value, quality y dividend. Con growth me siento menos cómodo, con momentum tampoco, size me da yuyu porque son empresas más volátiles - son formas de ser supongo. Pero no tengo una bola de cristal desgraciadamente.

@quicksand en la estrategia DGI compramos aristócratas cuando está baratos, incluso tenemos la fair value y colores para señalar que acciones hay qué comprar en la hoja CQSS de este foro. Las compramos cuando el dividend yield es alto en relación al histórico. Y esto es fundamentalmente una estrategia value+quality+dividend. Momentum no es ciertamente y growth tampoco.

Dudo que haya un concepto peor entendido que este y mira que hay candidatos.

Cuando la gente se iba de su pueblo en Toledo y emigraba a Madrid ¿La reversión a la media es que la población rural volviese a crecer? La reversión a la media es como el Big Data. Casi nadie sabe lo que es y casi nadie la aplica bien.

Por otro lado ¿Por qué nadie habla del ACWI? ¿Ni de combinar World + Emergentes? Es un índice más diversificado y más “parecido al mundo”. Y en esencia es lo que debería ser la gestión pasiva.

Ya os digo porque. Porque los emergentes lo han hecho muy mal la última década.

Mucha gente vende el cuento de la lechera de la indexación y parecerse al mundo y la diversificación y en realidad solo persiguen rentabilidad de la mejor forma que saben (porque haciendo stock picking ya han visto que no).

Y ahí tenemos “indexarse” al quality, al growth, al nasdaq, y al ToTheMoonETF … porque esperamos que la próxima década se parezca a la anterior.

La brasa con el MSCI World no es para comprarte el pajar entero en lugar de buscar las agujas. Es porque crees que las agujas van a seguir siendo Apple, Microsoft, Nvidia, Tesla, etc. Porque si de verdad creyeses lo del pajar invertirías en un equiponderado.

En fin. Cuantas “mentiras” nos gusta contarnos y contarle al resto de la gente.

Si un factor bate al mercado de forma consistente unos años las acciones que cumplan el criterio del factor se vuelven cada vez más caras (eso es precisamente batir al mercado), atraen a más inversores que hacen subir el precio y las acciones de los demás factores se vuelven en comparación más baratas. El mercado corrige ese desequilibrio tarde o temprano.

Todo el mundo habla de esto

Yo llevo un pocentaje de emergentes precisamente porque se han alejado mucho de la media del mercado global y de du propia media histórica a nivel de PER. y esto a pesar de ser los países que más crecen económicamente por muy inestables que sean, nadie en su sano juicio espera que el motor del crecimiento mundial los próximos años sea EEUU y mucho menos Europa. Si EEUU crece un 4% esto ya es una fiesta, si China o India crecen ese mismo 4% es un drama . Pero las empresas de EEUU tienen un PER medio mucho más alto.

Si el precio de la vivienda en Madrid sube más que en el resto de España de forma consistente unos años los pisos en Madrid se vuelven cada vez más caros (eso es precisamente batir al mercado), atraen a más inversores que hacen subir el precio y los pisos en el resto de España se vuelven en comparación más baratos. El mercado corrige ese desequilibrio tarde o temprano.

¿Es así? ¿Por fin llega el subidón de precios a Villarriba y Villabajo y el desplome en Madrid?

Un dólar es un dólar tanto si lo gana una empresa pequeña como grande. Y una empresa que gana un dolar y que crece ese dolar al 10% anual tiene un precio independientemente de si es quality, growth, low volatility o grande o pequeña. Hay características preferibles y de ahí que por unas empresas estemos dispuestos a pagar más que por otras en función de criterios que están más allá de los dólares que obtenga, pero hay límites en ese precio. Fíjate como cuando las líneas de colores se alejan mucho se vuelven a acercar. A veces tardan años pero se acercan.

Lo mismo es aplicable a Villaburros y a Madrid. Calcula el precio del alquiler de un m2 en Madrid y en Villaburros (los earnings que puedes obtener si lo compras) y de ahí deduces el precio que estarías dispuesto a pagar. Si a un m2 en Villaburros le sacas un 10% de beneficio a la inversión y a un m2 en Madrid un 5% ya te digo yo que los precios en Villaburros suben sin ser Warren Buffett

Eso es así en todas las estrategias. El que invierte en acciones “quality growth” también las compra cuando están baratas (o lo intenta), lo que ocurre es que el criterio de unos y otros para definir cuando algo está barato es diferente.

Otra cosa es que tú uses una estrategia Value para comprar acciones que reparten dividendos, pero las empresas que reparten dividendos crecientes no es porque suelan encuadrarse en el factor Value.

Bueno, sería iluso negar que todos tenemos sesgos. Todos.

Y seguramente, si la última década el ACWI hubiera quedado por encima del World y el SP500, sería la excusa perfecta para meter hasta la camisa en el ACWI. Pero a mi me gusta pensar que no invierto en índices con el espejo retrovisor, o no totalmente. De ser así, en lugar de invertir en el Word, hubiera invertido en el SP500 (que es exactamente lo que has hecho tú ).

Vuelvo a decir lo que he dicho muchas veces: en mi opinión es imposible saber cuál de esos tres índices va a ganar a largo plazo, así que he decidido invertir en el término medio en diversificación y costes.

Pues si tú no lo has visto todavía es que debes ser miope

Un buen ejemplo de growth es Nvidia, PER 72, dividend yield 0,04%. ¿La comprarías si baja un 10%?

Un buen ejemplo de DGI es BATS - una de las favoritas del foro, PER 6 dividend yield 9,8%. ¿La comprarías si baja un 10%?

La respuesta a estas preguntas te dirá que tipo de inversor eres y qué factor te atrae más. Yo soy más value con un pellizco de dividend y de quality, pero value a fin de cuentas.

Y si miramos las carteras de inversores DGI, que tipo de empresa comprarían antes. He elegido dos extremos pero creo que valen para la comparación.

Yo a Nvidia no la toco ni con un palo, hasta estoy buscado índices que excluyan a lis 7 magníficos fíjate

No, no es un buen ejemplo porque Nvidia no es una empresa DGI. Puedes usar otros ejemplos, como Microsoft, PepsiCo o Illinois Tool Works, que no han estado a PER 6 (casi casi lo más barato cerca de 20) los últimos años, y sin embargo muchos inversores DGI las llevan.

A pesar de las enormes diferencias de precio del m2 en diferentes ciudades la rentabilidad se mueve dentro de unos rangos.

Nadie es tonto, un dólar es un dólar, tanto en Soria como en Madrid.

Como Murcia - el extremo de la tabla- llegue a doblar en rentabilidad a Madrid y se siga alejando los inversores se lanzarán a por Murcia y dejarán Madrid para luego, ya te digo, lo siento por lis murcianos. Y eso es aún más visible en las grandes ciudades y su perfieria porque son bienes intercambiables, una subida de precio en la capital empuja a la gente a comprar fuera que a su vez empuja los precios afuera que hacen que busquen más afuera aúnn, que hace que… La onda expansiva llegue hasta Toledo.