Soy consciente de que he tenido la suerte de empezar a invertir en un bull market que he oído decir a algunos veteranos del lugar que no es para nada habitual. No voy a sacar más de un 10% de rendimiento todos los años, soy consciente de que en algún momento el viento cambiará de dirección.

De ahí que mantenga la pata del 50% de dividendos en la cartera aunque el total return sea inferior al de los fondos indexados, me conozco y sé que mantener la fe cuando las cosas vayan mal me va a costar, creo que los dividendos me ayudarán a llevarlo bien psicológicamente.

Totalmente de acuerdo, de ahí que esté pasando una parte de las acciones DGI a ETF’s de distribución con la idea de automatizar las aportaciones. No puedo estar todo el día mirando el móvil a ver si una acción sube o baja o si han publicado ya los resultados del trimestre. Tengo una vida

Es cierto lo del efecto psicológico de los dividendos pero sobre todo las metas concretas, troceadas si quieres. Ahorras mas, inviertes más y no tiene que ser siempre a costa de perder calidad de vida. Es quitar chorradas de la compra. No hace falta pasarse ni dejar de tomar un cafe con alguien, sería absurdo porque nadie nos asegura que nuestro camino sea más corto que largo.

Saludos

Una pregunta, por qué ETFs de distribución? No es más eficiente fondos de acumulación y cuando necesites el cash migrar el fondo a uno de distribución?(o ir sacando pasta?)

Es sólo por el efecto psicológico que comentas?

Es más eficiente fondos de acumulación por los impuestos. Pero al ser ETF’s no puedes pasar de acumulación a distribución sin pasar por Hacienda, has de vender las participaciones en la versión de acumulación y comprarlas de nuevo en la versión de distribución. No puedes “traspasar” como como con los fondos de inversión.

Estuve mirando de comprar solo fondos de inversión no ETF que no te obligan a vender y comprar pero la gama que ofrecen es muy, muy limitada. Ceo que la razón es que en EEUU son más eficientes los ETF’s a nivel de impuestos, al revés que en España donde son los fondos de distribución los que tienen ventajas fiscales.

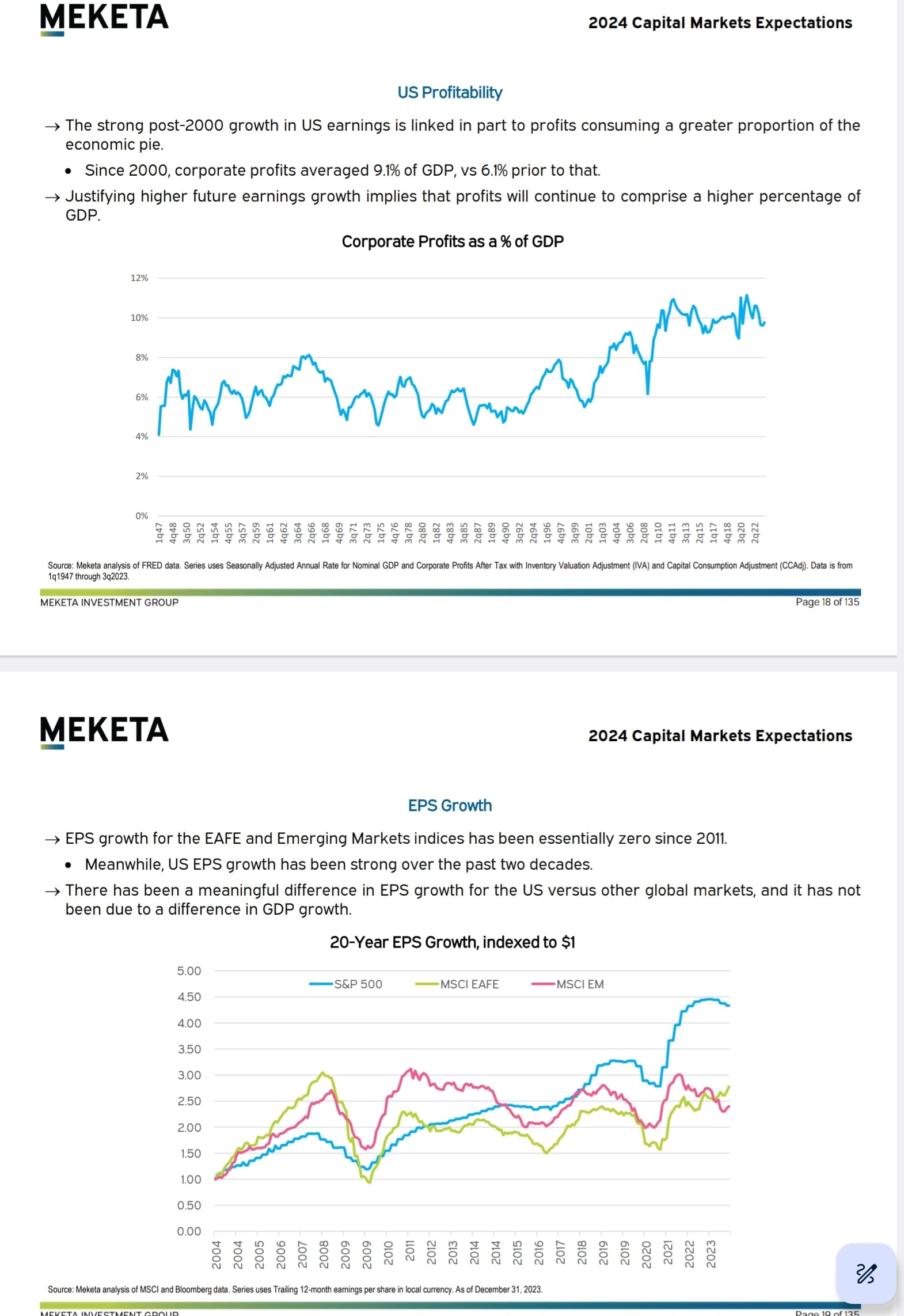

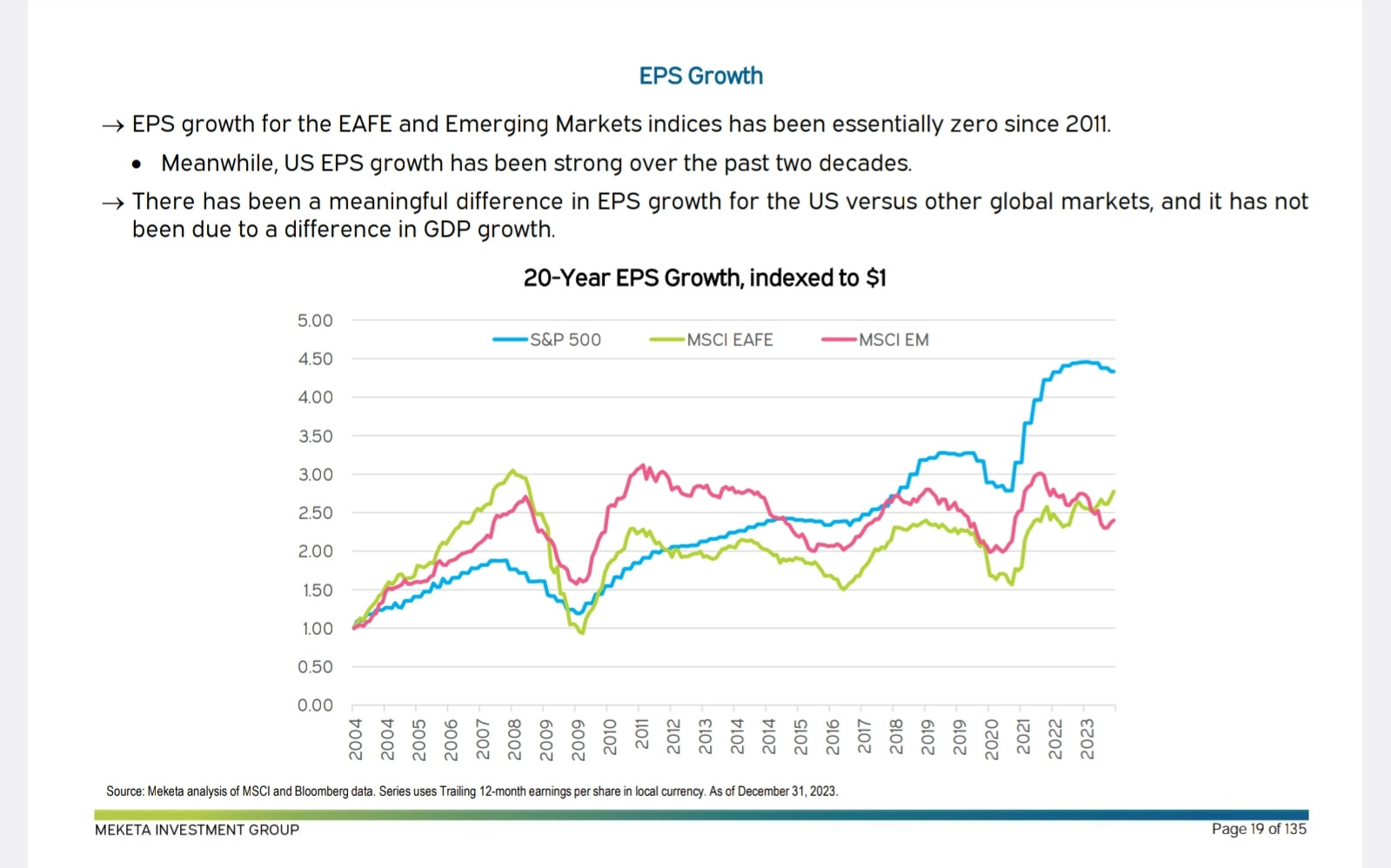

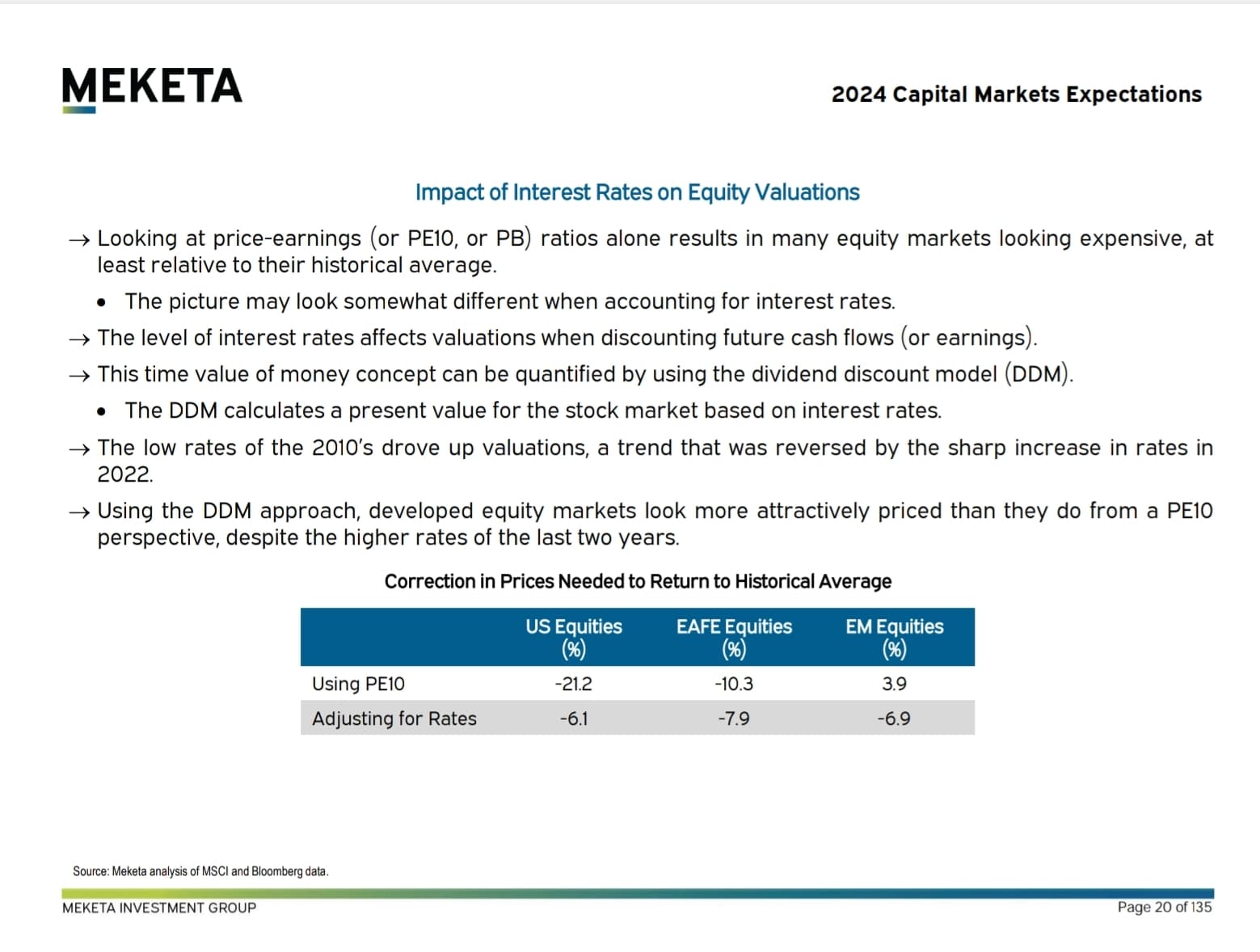

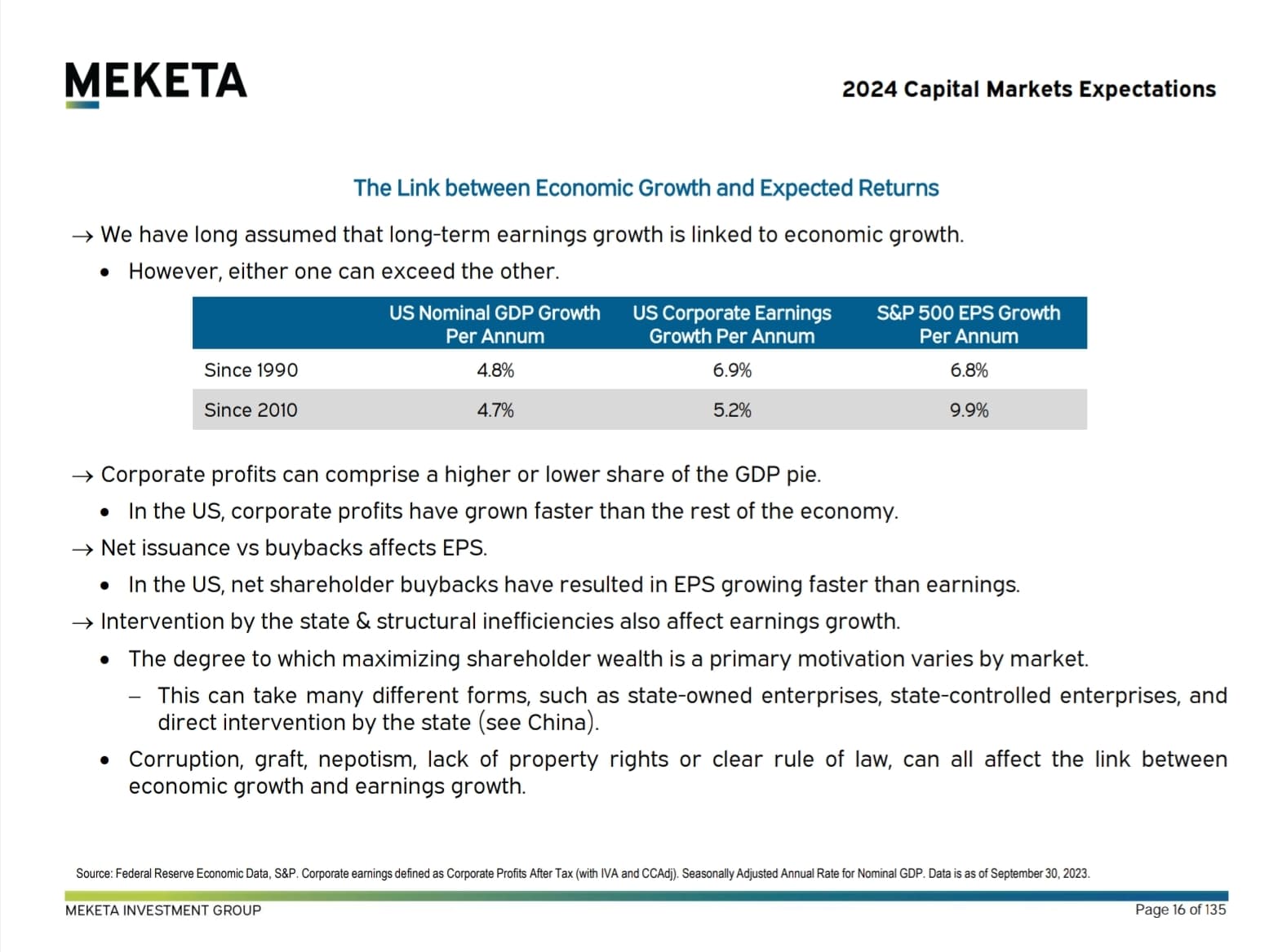

Este finde me he estado leyendo la presentación de las expectativas de 2024 de Meketa y me ha dado mucho que pensar, especialmente sobre la estrategia DGI, sobre la enorme diferencia de valoraciones en diferentes regiones del mundo y sobre el momento en que se encuentra el mercado. En EEUU una gran parte de lo que antes hubiesen sido dividendos se va share buybacks empujando el PER hacia arriba ya que los beneficios por acción crecen más rápido, fuera de EEUU esto es mucho menos común pero cada vez lo es más. Y los mercados emergentes que parecen infravalorados mirando el PER medio quizá no lo estén teniendo en cuenta los tipos de interés.

Conclusión clara de momento ninguna pero dudas muchas, tengo la sensación de haber entendido algo sin saber muy bien el qué.

Los share buybacks que han ido en aumento en los últimos años cambian las reglas del juego, los inversores DGI estamos mirando solo el dividend yield no el shareholder yield (div yield + share buyback yield). Cada vez más el cash flow que antes se hubiese ido simplemente a pagar dividendos ahora se va a los buybacks, va en aumento y se está generalizando a todo el mundo no solo en USA. Si sigue así el DGI como estrategia tiene pinta de que va a ir a aún menos no a recuperar terreno.

Recuerdo que hace un tiempo colgué una serie de gráficas del MSCI High Div en diferentes regiones, ganaba o casi igualaba al índice sin factor dividendo en casi todas las regiones menos en USA que es precisamente donde los buybacks han aumentado más a saco

Y a esto añádele que las small caps están muy de capa caída respecto a su media histórica y precisamente son las que hacen menos buybacks, ¿cómo van a crecer igual de rápido sus beneficios por acción?

Y hasta hace no tanto el crecimiento de los beneficios de las empresas de USA estaba más o menos en línea con el crecimiento del PIB, pero esto también ha cambiado con los buybacks, ahora los beneficios del SP500 crecen mucho más rápido a pesar de que el PIB crece menos simplemente porque hay menos acciones por las que dividir los beneficios, no porque las empresas realmente vendan más. El dividendo de antes se convierte mágicamente en inflar el crecimiento de los beneficios.

Algo importante ha cambiado en los últimos años, igual es una paja mental mía, pero intuyo que los buybacks tienen mucho que ver con el mal rendimiento de la estrategia DGI clásica.

Conclusión: ninguna de momento, solo pienso en voz alta.

¿Eres consciente de que en la fórmula de Chowder Gordon rentabilidad esperada = D+G las recompras estan incluidas en la G?

Me explico un poco mejor que si no ya se lo que termina pasando con mis posts

Empresa A: Cotiza a 200 (PER 20) y de los 10 que gana por acción 4 los usa para dividendo y 6 para recompras. Todo el crecimiento viene por las recompras. Rentabilidad esperada 2% yield + 3% growth (recompras) = 5%

Empresa B: Cotiza a 200 (PER 20) y de los 10 que gana todo lo paga en dividendos. No crece. Rentabilidad esperada 5% yield + 0% growth = 5%

En todo caso el tema está en que el 3% de las recompras de la primera empresa no tiene impacto fiscal para el inversor mientras que el dividendo si lo tiene. Y ese ha sido siempre el debate de los que prefieren las recompras por el tema fiscal y los que prefieren los dividendos por el pájaro en mano.

Sale JNJ de la cartera, no me convence la combinación de dividend yield+expected growth. Ganancia mínima del 1% tras casi 1 año en la cartera, fue de las primeras que compré.

Y he aprovechado las últimas caidas para ir ampliando muy poquito a poco algunas acciones DGI y ETF’s de distribución:

Logista

Realty Income

Big Yellow Group

iShares MSCI World Quality Dividend

iShares MSCI Europe Quality Dividend

xTrackers MSCI UK

iShares MSCI Brazil

Estoy mirando con cariño a Starbucks, CVS Health y Paychex.

Estas tres las tengo desde hace tiempo en el punto de mira.

CVS Health me parece demasiado compleja de analizar.

Starbucks todo el mundo dice que tiene wide moat pero es una cadena de cafeterías, es consumer cyclical y hay mucha competencia en su sector. A su favor que su modelo ha funcionado más que bien durante muchos años y la caída reciente podría ser solo un resbalón.

Paychex es la que me parece más sólida pero no está de rebajas.

me acaba de aparecer en myInvestor mi primer split. Se trata de Canadian Natural Resources. Qué ilu, seguro que cuando haga la renta el año que viene lo voy a agradecer.