Enero 2020.

A ver si soy capaz de mantener estos resúmenes como Roberto Carlos, JordiRP, Snowball.

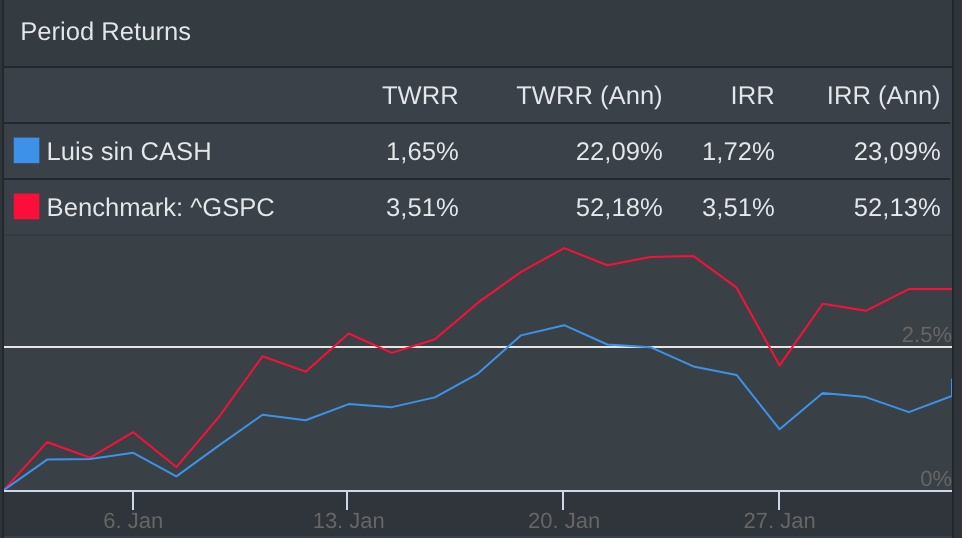

TWRR 1,65%. (SP500 3.51%).

Ventas:

-

MAP: Cansado de esperar. Me consta que es utilizada como vaca lechera, pero a un precio medio que tenía de 2,75€ la rentabilidad no era excesivamente elevada. Queda sacrificada para añadir o ampliar mejores empresas.

Con esta venta, quedan Enagas, Naturgy, Repsol y San como las representantes del IBEX. -

Traspaso total desde True Value a Magallanes Microcaps Europe. El fondo lo está haciendo bien estas semanas, pero cierto “jaleo” mediático junto a que Magallanes me parece uno de los Value más serios hacen decantarme por este movimiento. También una conversación con una persona del grupo Objetivo2035 a la que respeto enormemente por sus conocimientos y consejos.

Compras:

- HRL: Tocaba aumentar posición. RPD baja pero era de la que menos pesaba en cartera y está dentro de los objetivos. Último aumento de dividendos 12% y media 12% en los últimos 20 años (entra en el porno DGI). La compra se hizo antes del ex-dividend para poder disfrutar del aumento de ingresos.

- Diageo: Empresa de calidad que pesaba poco y tocaba aumentar posición. Entró con el Brexit con revalorización de 72%. Tras el aumento de posición sigue en verde (precio medio 19,44 libras).

- Unilever A: Consumer Staple que quiero aumentar. La PG europea y que complementan perfectamente (aprendido del añorado @lluis) Empecé en 2019 y a precios actuales es buena adquisición (RPD 3%).

- MSFT: Una mala bestia que sigue dando buenos resultados (mejores de los esperado) y de momento en alza. Comprada dos días antes de resultados. Ésta no está en la cartera por el dividendo, sino por ser compounder.

- XOM: A los precios actuales es difícil resistirse. RPD > 5% y sigue aumentando dividendos. Sí que es verdad que está estancada años y no es de las que esperas crecimiento, pero si hay que tener de sector energía es una de las fijas.

- RDS.B: Como XOM. Comprada para aumentar posición (es menor que XOM) y por dividendo. Espero llegue el momento de LNG y estas empresas den alegrías).

- AMGN: Desde que la compré en 2019 se disparó (como casi todo). Tocaba aumentar posición y lo hice antes del anuncio-rumores de adquisición de Reata Pharma. Eso y resultados buenos pero que no han gustado, provocan caída de un 9% en dos días. Veremos cómo evoluciona y si hay posibilidad de seguir aumentando a buenos precios.

- PM: ¡Que no falta el tabaco!

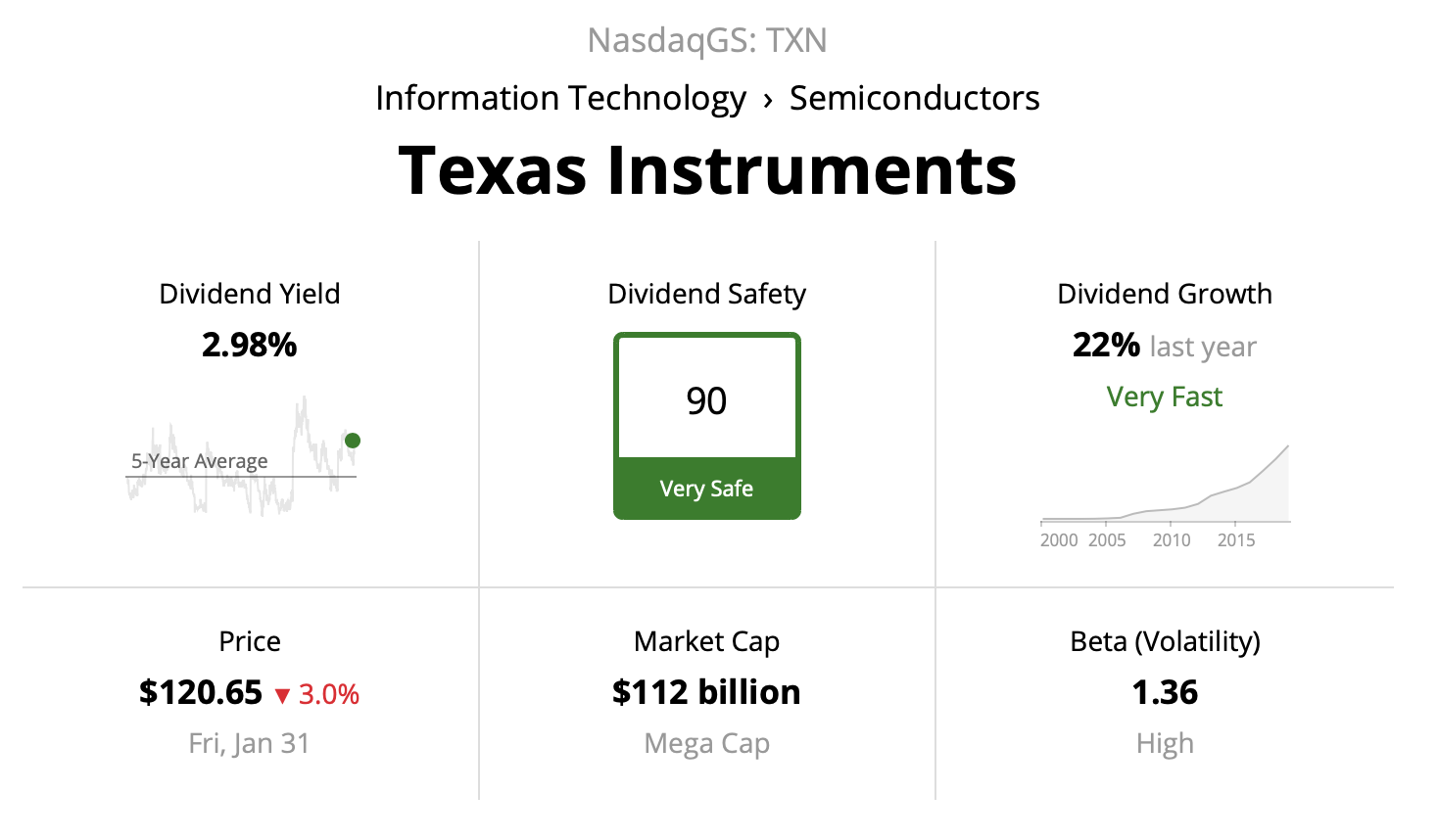

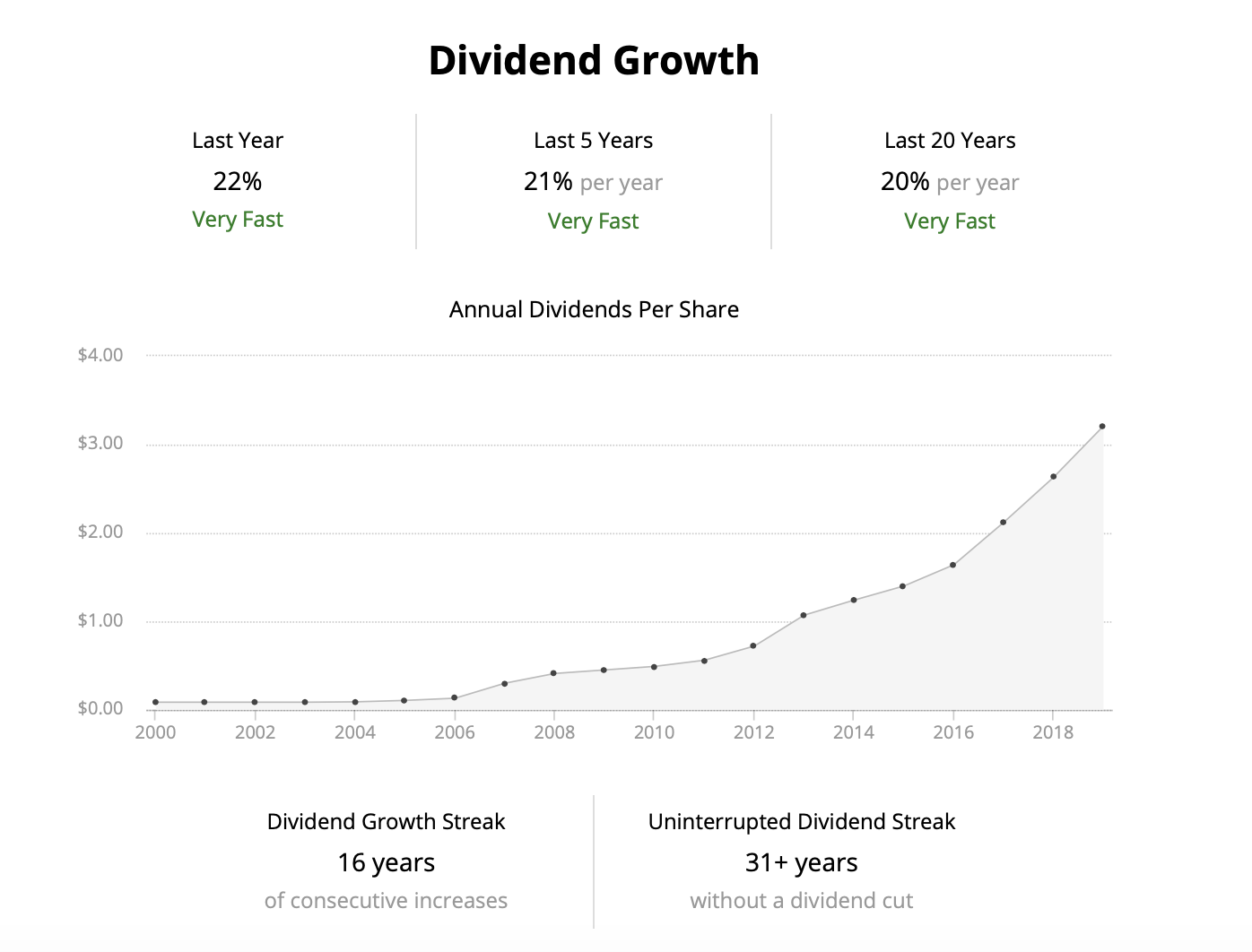

- TXN: Esperada adquisición. Desde 2019 pensando en ella tras leer a jvincen2. Jeff (JVincen2) - nº 37 por waits

Comprada antes del ex-dividend, me he comido la bajada de estas dos semanas. Buen momento para seguir aumentando.

Forma parte de las porno-DGI (20% media aumento dividendo en 20 años).

- SPG: Seguirá bajando, pero ayer ya no pude resistir (RPD >6%). Uno de los 3 mayores REIT de USA, dedicada a centros comerciales de calidad, con buena calidad crediticia y que lo está pasando mal. No obstante, se mantiene su seguridad de dividendo y aumento del mismo. El único “pero” es que no superó la prueba de 2008-9 (caída de dividendo). Compra pequeña como todas las que hago, veremos su evolución.

Dividendos:

Esta es la parte que nos gusta a muchos ¿verdad?.

Este mes se han unido REP, IMB, GSK, NG, PEP, MO, PM, CAH, ITW, O, DIS, MDT y CSCO con el resultado de un 40% más que 2019.

A destacar: OJO que MDT está inscrita en Irlanda y la retención de dividendos es 25% (sí, también en IB). Desagradable sorpresa.

Pensamientos:

Muy seriamente en comprar Google (1 acción, que no da para más). No para de crecer. Tremenda compounder y que seguro dará muchas alegrías si consigue introducirse en sector finanzas (aprobada licencia bancaria en Europa a través de Lituania para actuar como Fintech).

Otras en el punto de mira… DLR. Sería mi tercer REIT (O para viviendas, SPG para centros comerciales, DLR para centros de datos). También AOS: industrial con tremendo aumento de dividendo y además toca el sector agua.

Ahora dejaremos pasar 1 mes. Quizá en febrero llegue la hecatombe zombie con el Coronavirus y ya no importe nada…