Abril 2021

Cartera: El programa se ha vuelto loco. Toma las cotizaciones de Yahoo finance y este mes la web ha tocado la cotización de Diageo y GSK. Como consecuencia estoy en -1M ![]()

![]()

Si lo arreglan, ya la pondré.

Ventas:

No hubo.

Compras:

- VZ: Aumento posición. Buen dividendo, con mejor puntuación SSD que T y además diversifico telecos.

- PM: 3 acciones con el pico que sobraba.

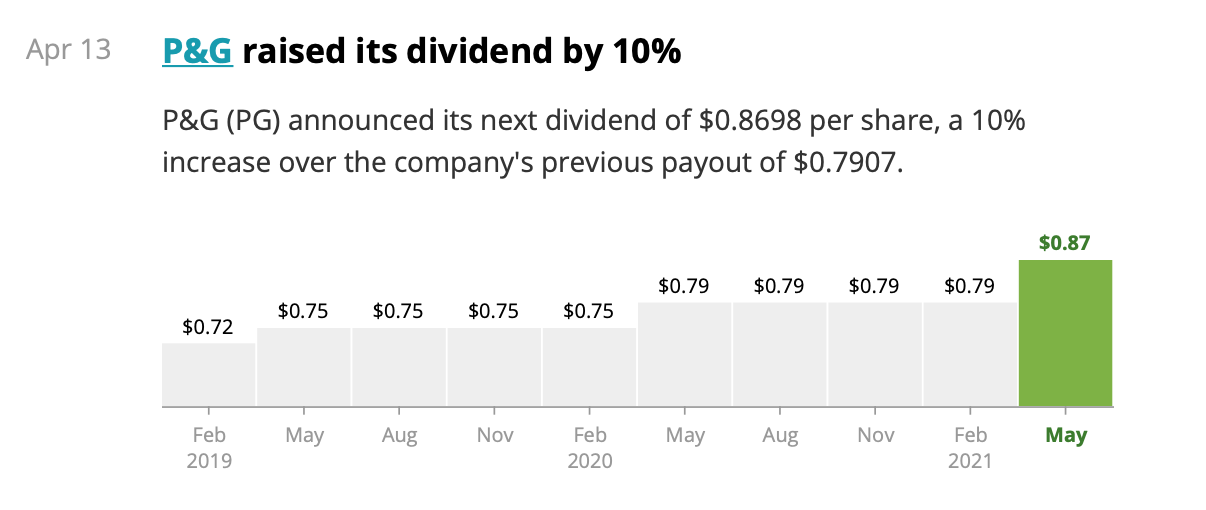

- PG: compra adelantada nada más ver que subía dividendo un 10% y así entrar dentro del pago.

- MRK: también compra adelantada. Caída del 5% con los resultados de Q1, aprovecho para ampliar y bajar precio medio.

Como consecuencia de las compras adelantadas, apenas me queda para abril. Usaré las libras que he cobrado.

Recortes de Dividendos:

- Abril 2020: RDS (recorte 66%), San (suspensión).

- Mayo 2020: DIS (suspensión), IMB (recorte 33%- VENDIDA).

- Junio 2020: SPG (recorte 38%-VENDIDA).

- Diciembre 2020: D (recorte 33%). de 94c a 63c.

- Enero 2021: REP (recorte 35%-VENDIDA)

Dividendos congelados en CVS, XOM

Aumento de Dividendos:

- PG:

- JNJ:

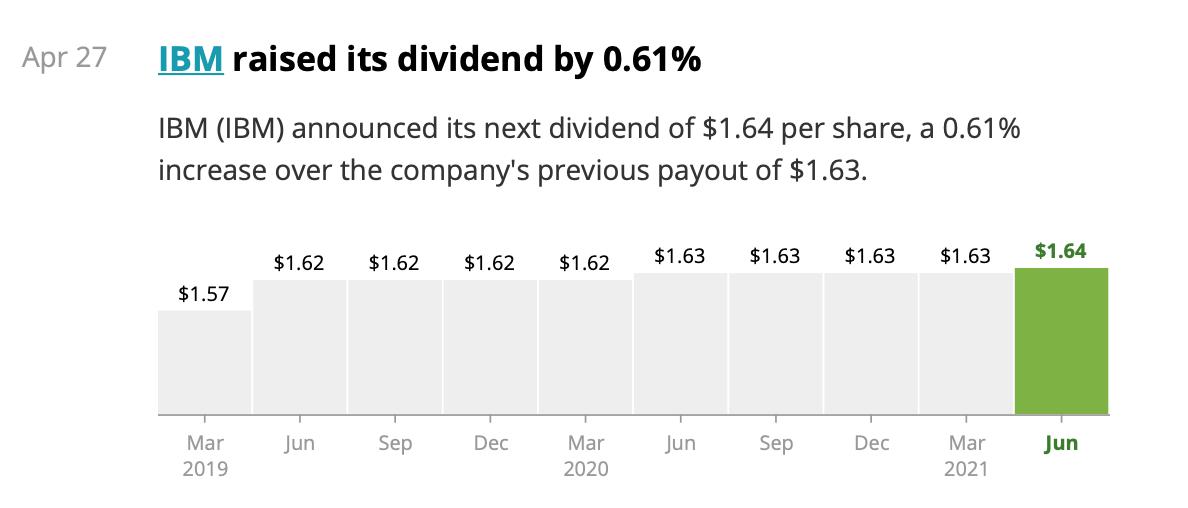

- IBM: Mediocre y ya lleva 2 años así. Se puede considerar congelado.

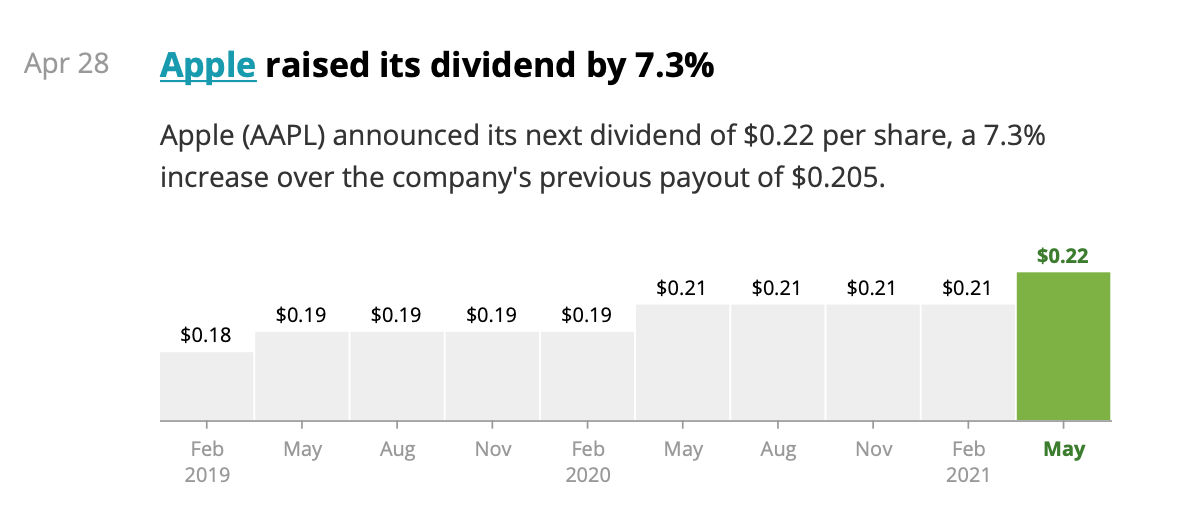

- AAPL:

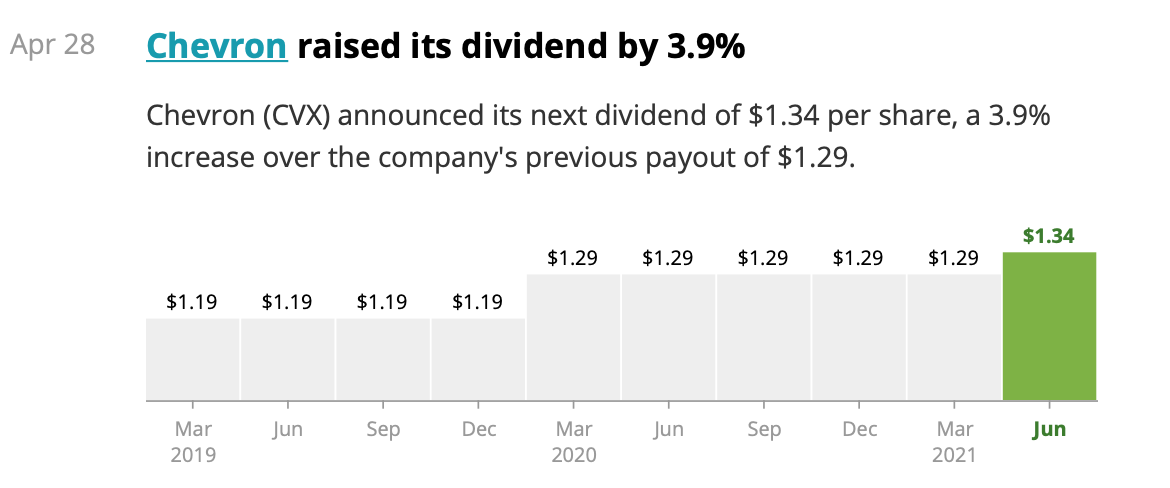

- CVX: Grata sorpresa.

- RDS.B:

Dividendos:

Otro mes con alegría: Aumento de 16,8% respecto abril 2020 y 91% respecto 2019. Aumento de 9,7% en el total de lo que llevamos de año comparando con 2020.

Todavía quedan meses por delante donde se seguirá notando lo que pagaba SAN, pero voy por el buen camino.

Por supuesto, gran parte del mérito en el resultado de abril es RIO, que aparte del incremento del dividendo, también ha pagado un extra. Pongo la tabla sacada de su web para que veáis la comparativa.

Problema: estos extras no se repiten todos los años, así que a ver 2022 cómo se da.

Pensamientos:

-

Bastante desconectado este mes, salvo los avisos de aumento de dividendo que entran por redes sociales y me avisa SSD. Lo atribuyo al periodo de bonanza que volvemos a tener (todo hacia arriba) y tranquilidad con la cartera.

-

Hablando de carteras, ésta es la que me vapulea en cuanto a rentabilidad y crecimiento de dividendos.

Proyecto de eddix - nº 55 por eddix -

¡Incluso pude leer un libro en pascua! (todo un hito).

También algo de podcast. Tras leer el año pasado “El cisne negro”, tenía mucha curiosidad por seguir leyendo a Nassim Taleb. Aquí hay un par de episodios que me parecen oro: comentan conceptos suyos respecto al riesgo y también algo de su obra (Incerto). Tanto Juan Such como los invitados, de diez.

-

Los escucho en el trayecto de ida/vuelta al trabajo y entre semáforo y semáforo, se me van los pensamientos… comentan que la pandemia Covid ha sido Cisne negro pero podía ser esperado ya que la humanidad ha sufrido varias pandemia mortales. La variación es que nos creíamos que con el desarrollo actual de medicina podríamos afrontar cualquier cosa (así ha sido, pero más lento de lo que se esperaba). La globalización y la facilidad de viaje fue un tremendo factor que aceleró la extensión de la infección.

Y ahora bien, ¿cuál puede ser la siguiente? Obviamente, será la posibilidad en la que no pensemos, la que se dé por imposible y no se tenga en cuenta (así ha sido siempre).

Así pues… el confinamiento ha acelerado muchísimo la transición tecnológica hacia la nube, ventas online, teletrabajo… ¿Cómo de posible pensáis que es una tormenta solar que afecte las ondas EMG en la tierra? ¿Un virus informático que se lo funda todo ahora que cada vez somos más y más dependientes de la informática-tecnología?

Y ¿cómo prepararnos para esa posibilidad? En otro grupo han sugerido comprar gallinas

-

Este mes también hubo un debate interesante en el grupo2035 acerca de cuándo dar el salto a la IF una vez que te salen los números. ¿Saltar justito?, ¿Dejamos algo de margen de seguridad?; El tiempo que tardemos en crear ese margen, ¿merece la pena?.

Ya hay varios componentes que son IF y alguno muy cerca de serlo, por lo que las opiniones fueron de mucha ayuda.

Y un dato a marcar, con el tiempo, el valor de la cartera aumenta. Así le ha pasado a varios y el caso de mayor longevidad en IF (30 años) también:

Mejor dejo la literatura y doy paso al famoso pasatiempo

Y por cierto…