Yo creo que más que vender o no hacerlo, lo importante es que si vendes sea para meterlo en otra empresa en ese momento, no intentar hacer market timing. @Bass se basa en la eficiencia del mercado, con sus premisas lo que pierdes por vender una acción es la comisión, ya que la eficiencia es la misma en la acción que vendes que en la acción que compras. Por tanto, si vendes algo ya sea porque no te gusta o por reducir el número de empresas, apúntate como pérdida en tu mente las comisiones de compra y ventas y a estar tranquilo jaja

Gran cartera Luís, viendo lo que has contado sobre las ventas realizadas, pienso que lo mejor hubiese sido quedarse quieto, el buy and hold, ya que te ahorras costes de transacción, también es verdad que al vender, seguramente te has ido hacia empresas de más calidad y en el largo plazo tu cartera lo agradecerá posiblemente.

Yo llevaba LB, compradas a 19 y en abril de 2020 suspendieron el dividendo, acto seguido la vendí a 12, pues ahora está a 60.

Marzo ha sido el primer mes en superar los 1000$ brutos en dividendos percibidos en mi cartera.

Este año llevo un 12,23% de rentabilidad.

Lo dicho, a veces o casi siempre, es mejor no hacer nada, buyandhold.

8 Me gusta

Efectivamente.

Aunque yo añadiría que “como mínimo” pierdes la comisión. Porque la verdad es que salvo que seas una mezcla entre Rappel y la bruja Lola, lo más probable es que con las compraventas pierdas bastante más que la comisión.

1 me gusta

Esto no lo entiendo. Si el mercado es eficiente, las probabilidades de subir y bajar de todas las acciones son las mismas y en la misma cantidad. Como mucho añadiría que, aparte de la comisión, pierdes tiempo y Hacienda puede preguntar que qué hay de lo suyo.

2 Me gusta

Sería así si no tuviéramos sesgos por comportamiento:

5 Me gusta

Caramba, un viernes de Pascua y muchos conectados al foro ![]()

Así actúo. El dinero se reinvierte. Lo único es que en casos que la venta es voluminosa, la divido y a veces son 2 meses de compras…

La eterna duda… el “what if”, la base del “Multiverso” con sus infinitas variaciones.

Esa es la idea.

Enhorabuena por los 1k ![]()

![]()

Creo recordar de lecturas previas, que al vender y comprar, estadísticamente aumenta la probabilidad de pifiarla porque son dos decisiones:

1.- Cuándo vender (si es a precio correcto o no)

2.- Qué comprar.

3.- Cuándo comprar.

Puedes hacer mala venta y mala compra.

Comprando calidad, creo que reduzco al menos 1 factor (qué). Puedo comprar caro, pero no malo.

Me gusta bastante leer de comportamiento (Kahneman, Dan Ariely, Rolf Dobelli). Gracias por los enlaces.

9 Me gusta

2 Me gusta

Grosso modo, he revisado las compras que coinciden por fechas con las ventas que puse.

Esto no es, en ningún modo una excusa, simplemente curiosidad. Ya dije que se mezcla ahorro y reinversión de dividendos también. No están todas las compras que hice, tan solo las cercanas a la fecha de venta y en global por un montante similar. En mi operativa no entro con todo; siempre en una cantidad de $ similar que me permita hacer varias operaciones.

Así pues, desde enero (venta MAP) a diciembre (venta HRL, SYY): XOM (65$), DEO (31L), PM (84.6$), TXN 126$, MSFT (168$), AMGN (227$), SPG (134$-pifia porque luego la vendí), SYY (38$), TXN (98.3$), WRTG (33.55$), RDS (9.39L), PM (65.4$), MSFT (226.48$), PEP (139.39$), WRTG (40$), MO (43.25$), T (varias compras entre 28.6-28.85$), ITW (193.82$), TXN (136.74$), XOM (34.64$), GSK (14.67L), RDS (9.8L), CAH (47.28$), ABBV (88$), CVX (74$), NEE (76$), CSCO (35.7$), PEP (145$), DLR (134$).

En 2021 con el dinero de REP entraron GOOGL, AMZN, BRK, UNH, MSFT.

NEE, PEP, DLR, T, DEO, no han variado mucho, incluso han estado por debajo del precio de compra. Es lo que hay. Pero pienso que la cartera ha ganado mucho. Al fin y al cabo es lo que buscamos: estar cómodos y construir algo más robusto para el largo plazo.

NOTA: Alucinante las pérdidas que voy a declarar este año en la RENTA ![]() .

.

13 Me gusta

Estas pascuas, aproveché para leer “El nuevo Millonario de la puerta de al lado”.

Ya se ha comentado el libro en el hilo de @ifrobertocarlos .

En general no está mal. Hace realmente hincapié en algo que muchos de los que poblamos estos lares ya hemos interiorizado: ahorro, ahorro y ahorro. Habla de intentar al menos un 10%.

Y obviamente, el ahorro está en la frugalidad. Ojo, que pone de ejemplos buscacupones, algo poco frecuente aquí (se centra únicamente en USA), pero también podemos aplicarlo a no cambiar de coche cada 3 años, no llevar el último modelo de móvil, marca de moda o no salir de cena dos veces por semana.

Otros puntos llamativos:

- Un coeficiente intelectual alto no asegura llegar a millonario. Tampoco tener buenos notas en su “selectivo”. La tenacidad, constancia, resiliencia son factores mucho más importantes. Digamos que construir una cartera a lo largo de los años, aguantando volatidad del mercado ayuda a cultivarla.

- Muchas veces el gasto es motivado por aumento de sueldo o puesto de trabajo y la necesidad de apariencia social. Vivir en un vecindario de gente “pudiente” (entre “” porque muchas veces son los que tiran de la tarjeta de crédito para salir adelante) y no ser capaz de ignorar sus tendencias puede suponer tu desastre.

- En USA el coste de la educación ha sido un 400% en 3 décadas. Por ello pone menos valor en una educación superior, y todavía menos en universidades privadas elitistas. Lo que pasa, es que prima mucho a los emprendedores, rara avis en nuestro país, dado el caldo de cultivo (completamente desfavorable) que tenemos. Que haberlos haylos, (me encantó el podcast 71 de +D, entrevista a Antonio Quirós).

- Trata el pluriempleo… pues también hay quien lo practica, pero siempre en los límites de la conciliación familiar, que si no, desastre.

- Poco espacio acerca de las inversiones de los millonarios. Y sorprende que poco % con dividendos según sus gráficas.

- La mayoría de ellos sigue trabajando a pesar de su patrimonio, quizá porque disfrutan de lo que hacen. Aquí uno de los conceptos más importantes, que ya intuimos: Un buen patrimonio te da libertad y capacidad de decidir/elegir llegado un punto de inflexión.

En resumen: libro ameno de fácil lectura que puede ayudar a consolidar conceptos a quien está empezando en el camino hacia la IF/inversión en busca de una seguridad futura.

30 Me gusta

Personalmente, creo que hacer de la frugalidad la base para hacerse millonario es también la base para acabar un poco tarado, con perdón.

Yo creo que la base para hacer crecer tu patrimonio se basa en contener tus gastos dentro de unos parámetros lógicos y no desmesurarlos a medida que crece tu nivel de ingresos, saber disfrutar de las pequeñas cosas del día a día, ignorando esa premisa de que a mayores costes mejores rendimientos, vamos que no por gastar más, vas a ser más feliz.

Pero es infinitamente más importante expandir los ingresos que contraer los gastos, como comenta Gorka de eldividendo.com si aumentas tus ingresos en 1 €/hora, eso perdura por los meses y los meses, ahorrarte un 1€ en un café, solo te aporta 1 €.

Por tanto, hay que invertir en uno mismo como mejor forma de garantizar a largo plazo unos mejores rendimientos, porque al fin y al cabo, tu mismo, eres tu mejor activo.

Una vez has conseguido eso, si aplicas el primer consejo de no desatar tus gastos, ya tienes no una, sino dos piedras en tu camino.

Y a partir de ahí, no dejar tu patrimonio muerto a expensas de la inflación es, personalmente, la senda que te puede llevar, quizás no a ser millonario pero si a poderte plantear tu vida con cierta tranquilidad financiera.

Yo siempre he dicho que para mi, mi patrimonio es como un empleado al que tengo 24x7 trabajando y a final de mes, algo me aporta, unas veces más y otras menos, pero todo suma, y cada vez aporta más y encima no pide vacaciones ni se declara en huelga…

Resumiendo, formarse como persona/profesional y tener la cabeza bien amueblada, y con un poco de suerte, al cabo del tiempo, recoges los frutos, pero sin volverse loco, ni gastando, ni ahorrando.

Saludos

34 Me gusta

Amen ![]()

En muchos sitios eso se podría llamar frugalidad. Es como la IF, hay frugales ascetas y frugales moderados.

Muy buen punto que no trata excesivamente el libro.

En cambio sí que cita el trabajo constante y sobretodo la honestidad.

5 Me gusta

Básico, mi madre siempre decía que se pilla antes a un mentiroso que a un cojo, puedes engañar a cualquiera una vez, pero, a tarde o temprano, te acaban pillando y pierdes todo lo que te ha costado años labrar con esfuerzo y trabajo.

3 Me gusta

Abril 2021

Cartera: El programa se ha vuelto loco. Toma las cotizaciones de Yahoo finance y este mes la web ha tocado la cotización de Diageo y GSK. Como consecuencia estoy en -1M ![]()

![]()

Si lo arreglan, ya la pondré.

Ventas:

No hubo.

Compras:

- VZ: Aumento posición. Buen dividendo, con mejor puntuación SSD que T y además diversifico telecos.

- PM: 3 acciones con el pico que sobraba.

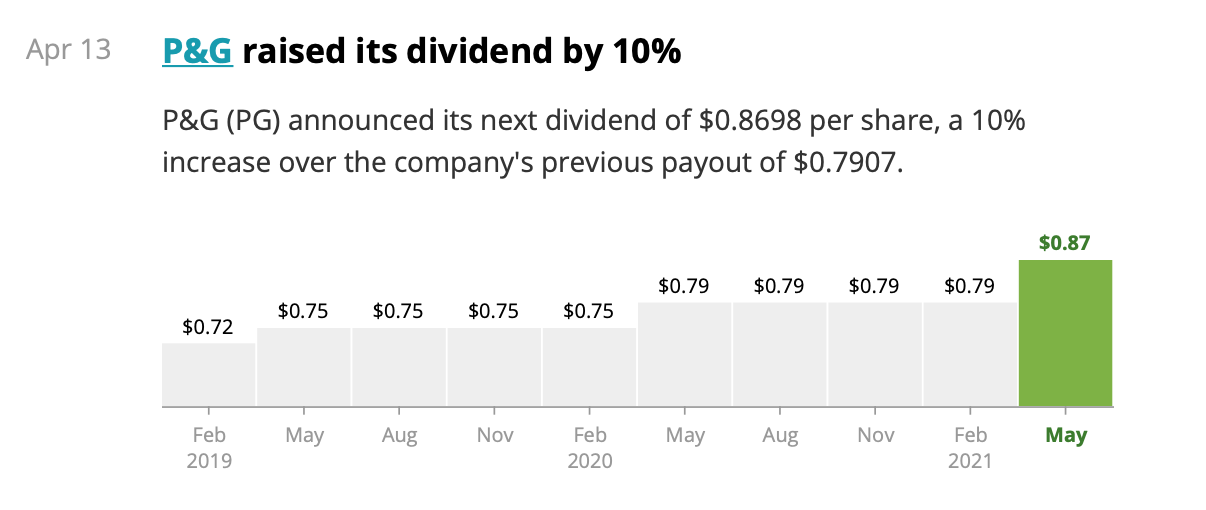

- PG: compra adelantada nada más ver que subía dividendo un 10% y así entrar dentro del pago.

- MRK: también compra adelantada. Caída del 5% con los resultados de Q1, aprovecho para ampliar y bajar precio medio.

Como consecuencia de las compras adelantadas, apenas me queda para abril. Usaré las libras que he cobrado.

Recortes de Dividendos:

- Abril 2020: RDS (recorte 66%), San (suspensión).

- Mayo 2020: DIS (suspensión), IMB (recorte 33%- VENDIDA).

- Junio 2020: SPG (recorte 38%-VENDIDA).

- Diciembre 2020: D (recorte 33%). de 94c a 63c.

- Enero 2021: REP (recorte 35%-VENDIDA)

Dividendos congelados en CVS, XOM

Aumento de Dividendos:

- PG:

- JNJ:

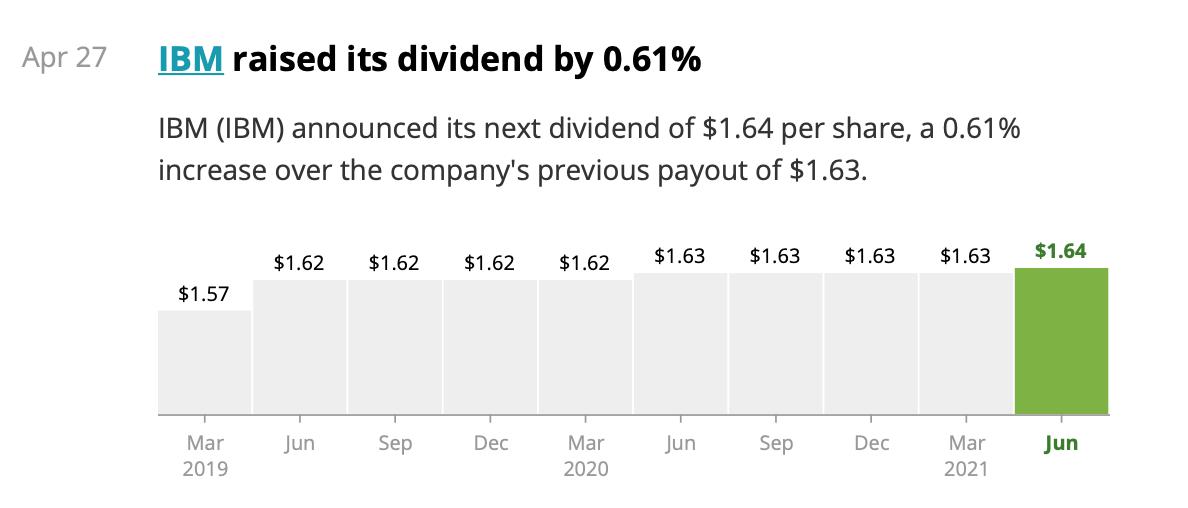

- IBM: Mediocre y ya lleva 2 años así. Se puede considerar congelado.

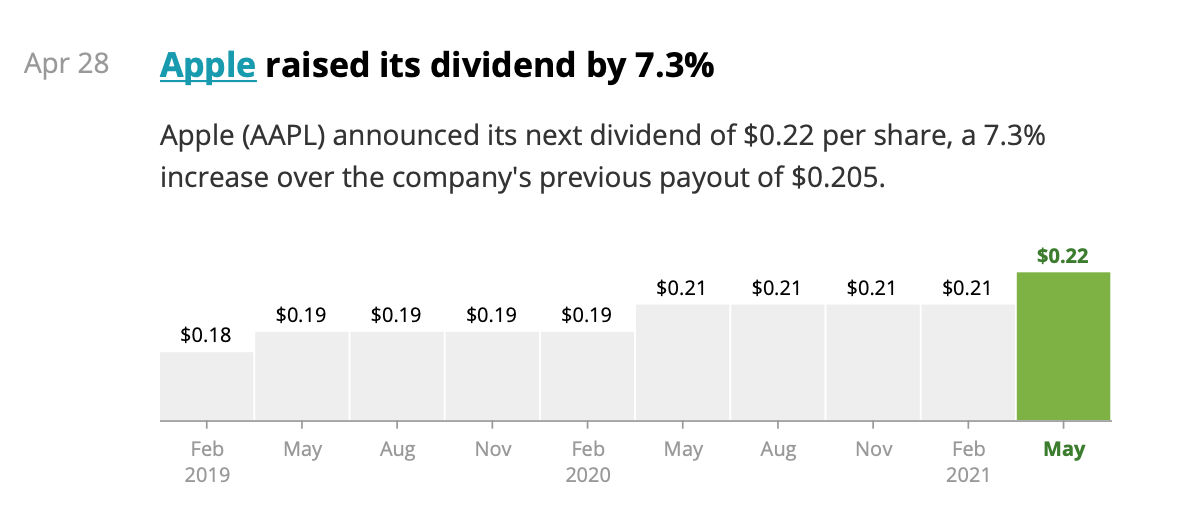

- AAPL:

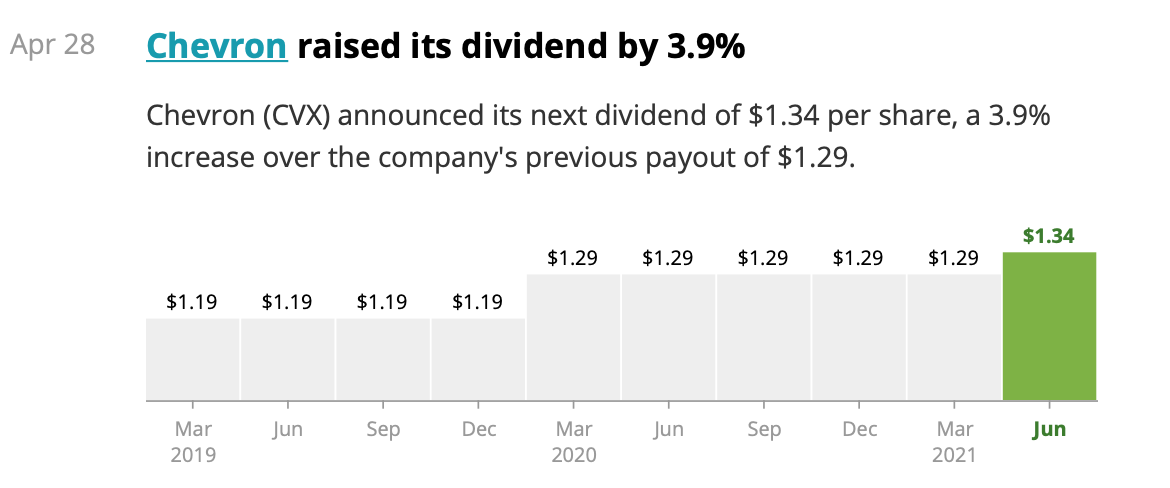

- CVX: Grata sorpresa.

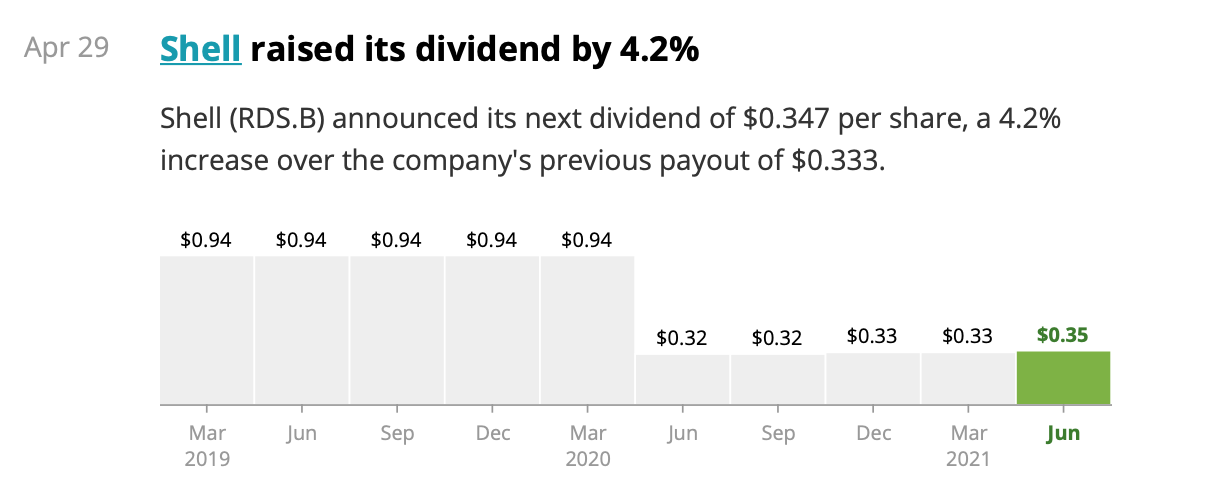

- RDS.B:

Dividendos:

Otro mes con alegría: Aumento de 16,8% respecto abril 2020 y 91% respecto 2019. Aumento de 9,7% en el total de lo que llevamos de año comparando con 2020.

Todavía quedan meses por delante donde se seguirá notando lo que pagaba SAN, pero voy por el buen camino.

Por supuesto, gran parte del mérito en el resultado de abril es RIO, que aparte del incremento del dividendo, también ha pagado un extra. Pongo la tabla sacada de su web para que veáis la comparativa.

Problema: estos extras no se repiten todos los años, así que a ver 2022 cómo se da.

Pensamientos:

-

Bastante desconectado este mes, salvo los avisos de aumento de dividendo que entran por redes sociales y me avisa SSD. Lo atribuyo al periodo de bonanza que volvemos a tener (todo hacia arriba) y tranquilidad con la cartera.

-

Hablando de carteras, ésta es la que me vapulea en cuanto a rentabilidad y crecimiento de dividendos.

Proyecto de eddix - nº 55 por eddix -

¡Incluso pude leer un libro en pascua! (todo un hito).

También algo de podcast. Tras leer el año pasado “El cisne negro”, tenía mucha curiosidad por seguir leyendo a Nassim Taleb. Aquí hay un par de episodios que me parecen oro: comentan conceptos suyos respecto al riesgo y también algo de su obra (Incerto). Tanto Juan Such como los invitados, de diez.

-

Los escucho en el trayecto de ida/vuelta al trabajo y entre semáforo y semáforo, se me van los pensamientos… comentan que la pandemia Covid ha sido Cisne negro pero podía ser esperado ya que la humanidad ha sufrido varias pandemia mortales. La variación es que nos creíamos que con el desarrollo actual de medicina podríamos afrontar cualquier cosa (así ha sido, pero más lento de lo que se esperaba). La globalización y la facilidad de viaje fue un tremendo factor que aceleró la extensión de la infección.

Y ahora bien, ¿cuál puede ser la siguiente? Obviamente, será la posibilidad en la que no pensemos, la que se dé por imposible y no se tenga en cuenta (así ha sido siempre).

Así pues… el confinamiento ha acelerado muchísimo la transición tecnológica hacia la nube, ventas online, teletrabajo… ¿Cómo de posible pensáis que es una tormenta solar que afecte las ondas EMG en la tierra? ¿Un virus informático que se lo funda todo ahora que cada vez somos más y más dependientes de la informática-tecnología?

Y ¿cómo prepararnos para esa posibilidad? En otro grupo han sugerido comprar gallinas

-

Este mes también hubo un debate interesante en el grupo2035 acerca de cuándo dar el salto a la IF una vez que te salen los números. ¿Saltar justito?, ¿Dejamos algo de margen de seguridad?; El tiempo que tardemos en crear ese margen, ¿merece la pena?.

Ya hay varios componentes que son IF y alguno muy cerca de serlo, por lo que las opiniones fueron de mucha ayuda.

Y un dato a marcar, con el tiempo, el valor de la cartera aumenta. Así le ha pasado a varios y el caso de mayor longevidad en IF (30 años) también:

Mejor dejo la literatura y doy paso al famoso pasatiempo

Y por cierto…

25 Me gusta

Que sepas que paso un rato pensando cómo ponerlo y qué color para que te cueste (al menos) un ratito  .

.

2 Me gusta

… bueno, también tiene su mérito hacerme trabajar hoy.

Esa pareja que enlazas, se retiró en 1991 con 500.000 dólares. Según la inflación de EEUU eso es casi 1M actuales:

Han vivido durante 30 años de ese dinero y el valor actual de su cartera es de 1M de dólares. Supongo que habrán consumido entre el 4% y el 6% anual de la cartera.

Es decir, han podido vivir de su dinero y su cartera ha mantenido su valor en términos reales hasta la actualidad.

Esto funciona. Todo en orden.

14 Me gusta

y con 25.000-30.000$ da para vivir una pareja en USA? a ver si va a ser más barato que España al final

25.000-30.000 dólares… del año 1991.

Ó 40.000-60.000 dólares actuales.

Eso es entre 3300 y 5000 dólares al mes

1 me gusta