¿En qué parte del ciclo económico estamos? Gran pregunta con encuesta realizada recientemente

Esto es lo que dice Fidelity:

"Fidelity’s Perspective - Global business cycle in a multi-speed recovery.

The US and most major economies are progressing toward “the mid-cycle phase” of expansion, with varied levels of activity based on vaccine rollouts and reopening progress. While China’s expansion is maturing in its post-pandemic period, US activity is poised to accelerate amid economic reopening and fiscal stimulus. Many other large economies, particularly developing countries, have slower vaccination and recovery trends."

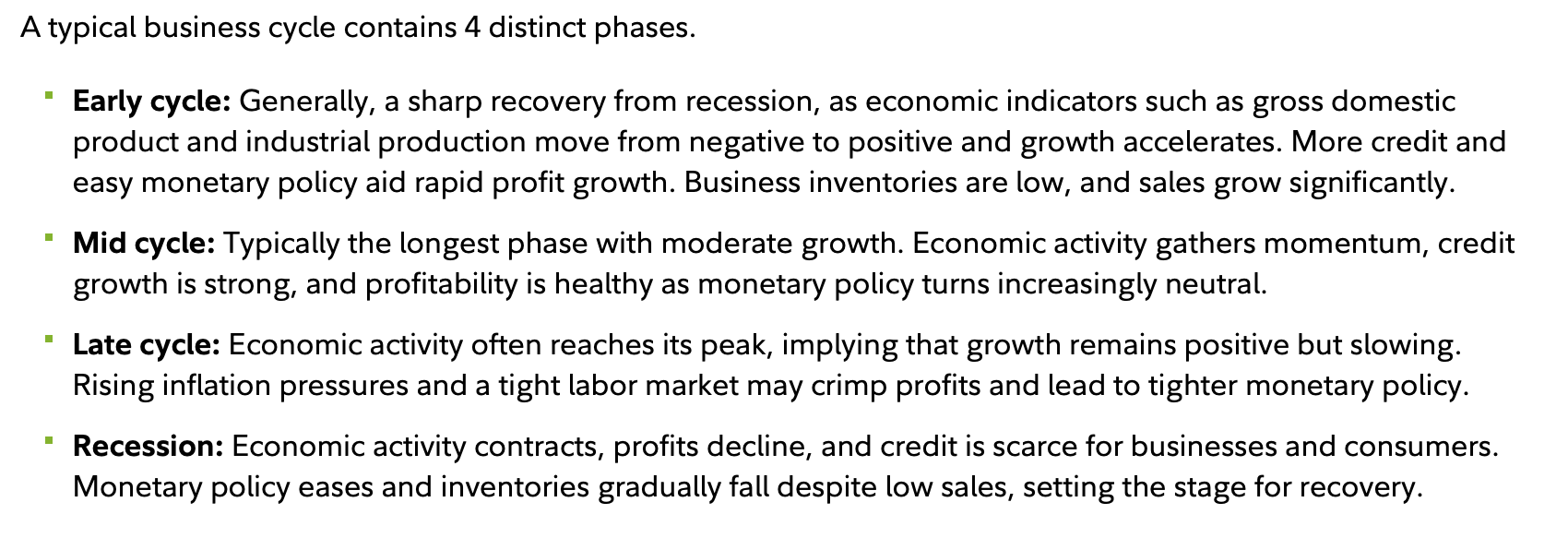

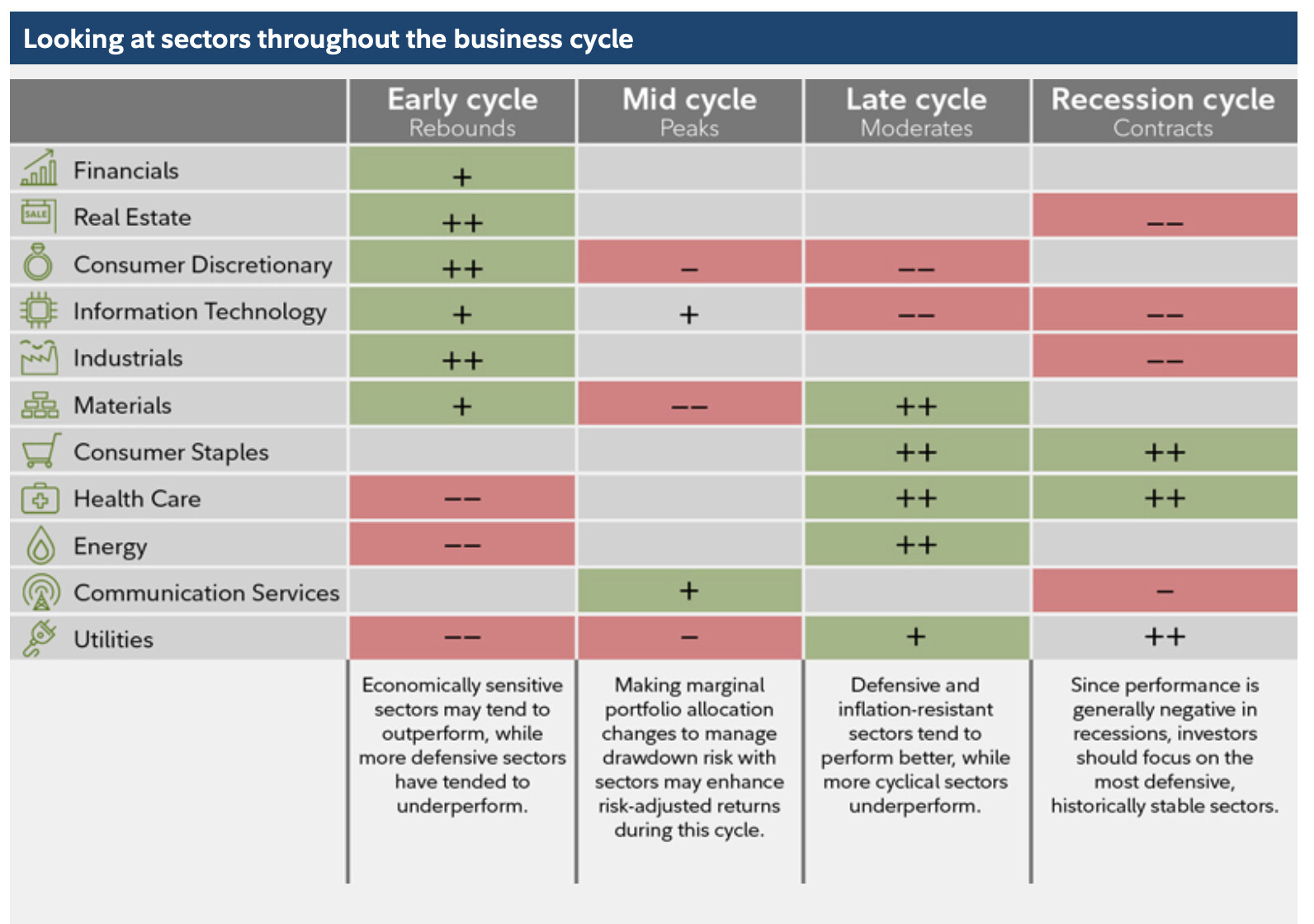

En este artículo (junio 2020) explican los ciclos y comportamiento de los sectores en función de qué fase sea.

https://www.fidelity.com/viewpoints/investing-ideas/sector-investing-business-cycle

Destaco dos cosas:

1.- El hecho de citar inflación, me hace pensar que estemos más entrando en fase tardía que sigamos en mitad de ciclo.

2.- Según lo que creamos, esta tabla puede ayudar a reforzar determinados sectores de la cartera. Lo que piensen que queda poca cuesta, que aumenten sector defensivo.

Por último, otro enlace más, para descarga del libro "Mastering the Market Cycle Getting the Odds on Your Side (de Howard Marks).