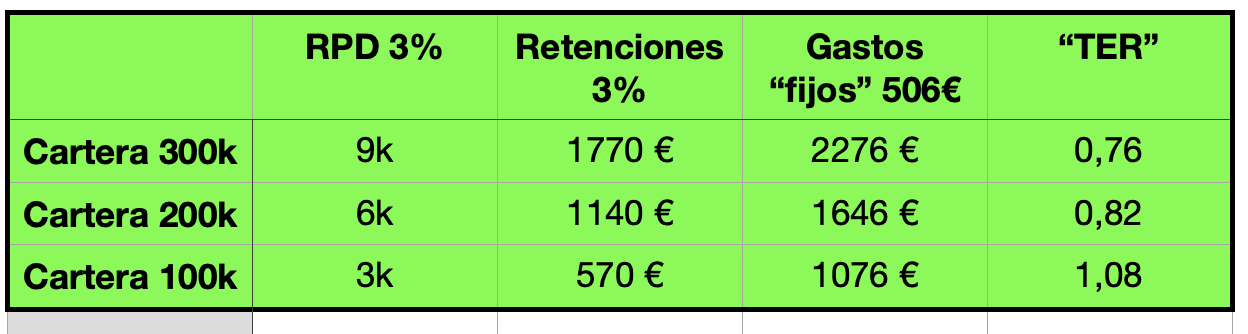

Mayo 2021

Recordad que la rentabilidad total y los Benchmarks tienen encuesta el efecto divisa, ya que mi cartera está en €.

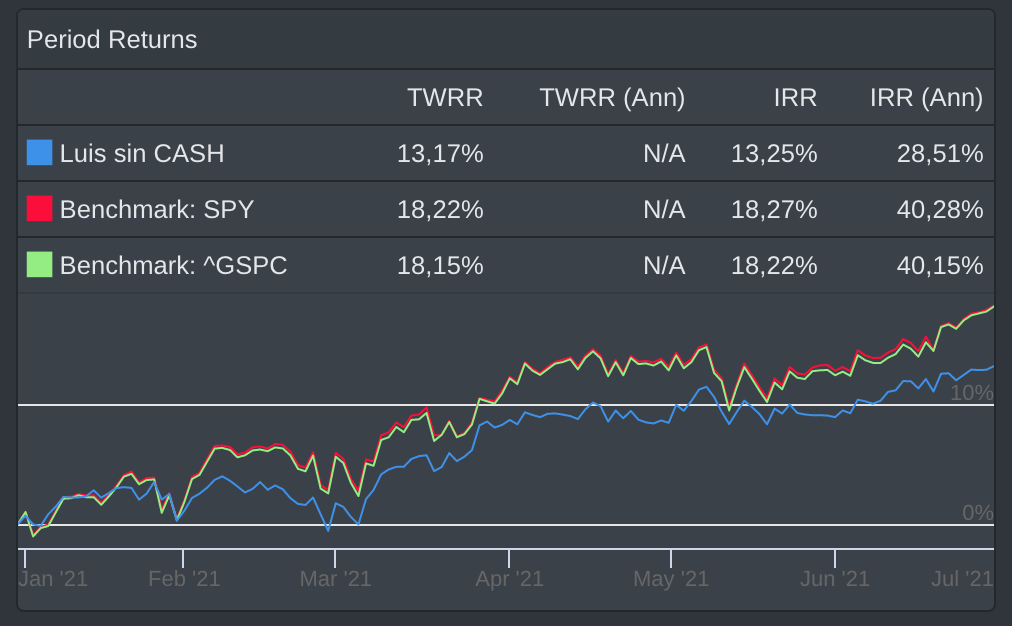

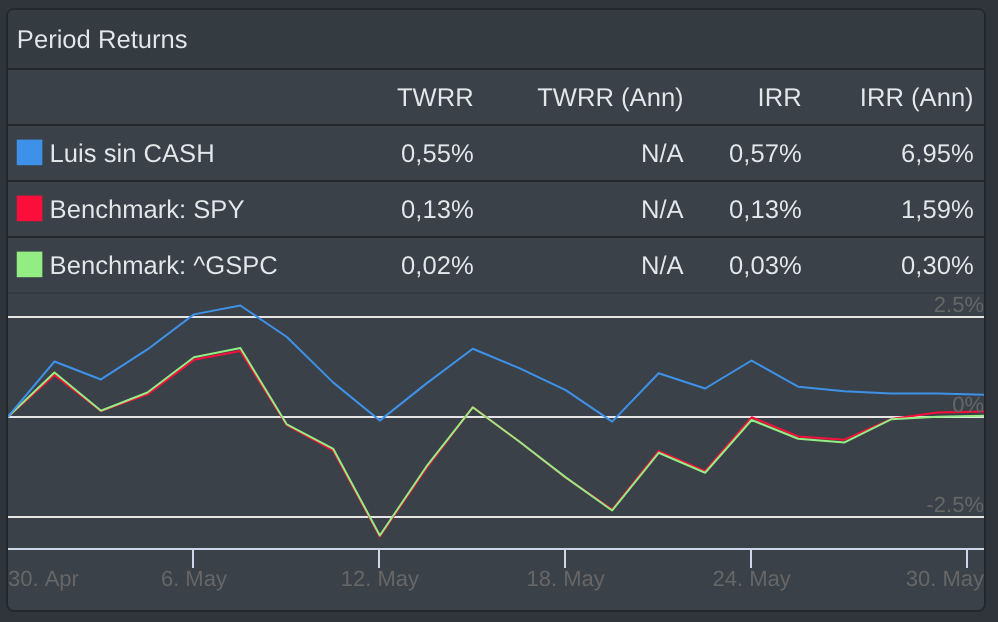

0,55% (SPY 0,13%).

2021 9,03% (SPY 13,26%).

Ventas:

No hubo.

Compras:

- BATS: Aumento posición por debajo de 28 libras. Buen dividendo y últimamente se habla bien de ella en vez de mal. De las potencias emergentes China e India, está bien situada en la segunda.

- CVX: Sigo ampliando posición en sector energía, todavía a precios inferiores a lo que solía cotizar esta empresa. Por tanto, RPD >5% y pienso mejor futuro del que auguran en plena burbuja renovables/ecología.

- BEP: Pero para no despistarme, también amplío posición en esta empresa de la familia Brookfield. 36$ considero buen precio y hay quien habla que puede haber algún split más.

- DIS: Con dividendo de AAPL y resto que quedaban en Charles Schwab, compro 1 acción.

Recortes de Dividendos:

- Abril 2020: RDS (recorte 66%), San (suspensión).

- Mayo 2020: DIS (suspensión), IMB (recorte 33%- VENDIDA).

- Junio 2020: SPG (recorte 38%-VENDIDA).

- Diciembre 2020: D (recorte 33%). de 94c a 63c.

- Enero 2021: REP (recorte 35%-VENDIDA)

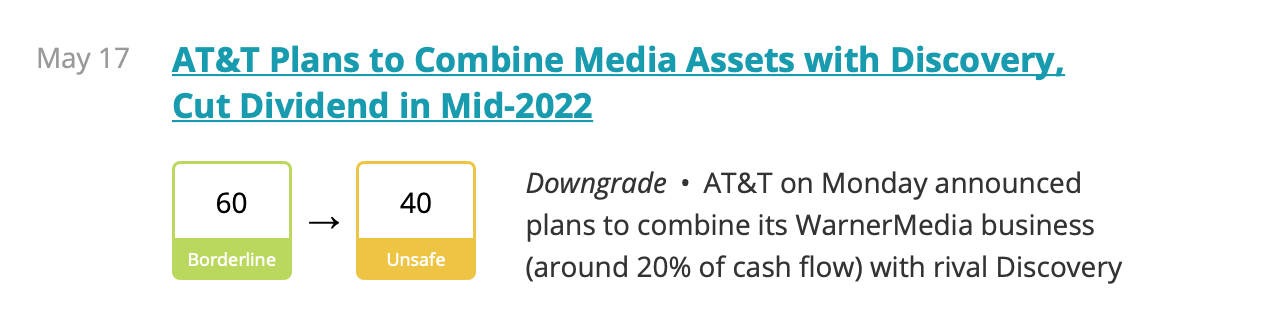

- 2022: T. Se espera recorte 40% aproximadamente.

Dividendos congelados en CVS, XOM

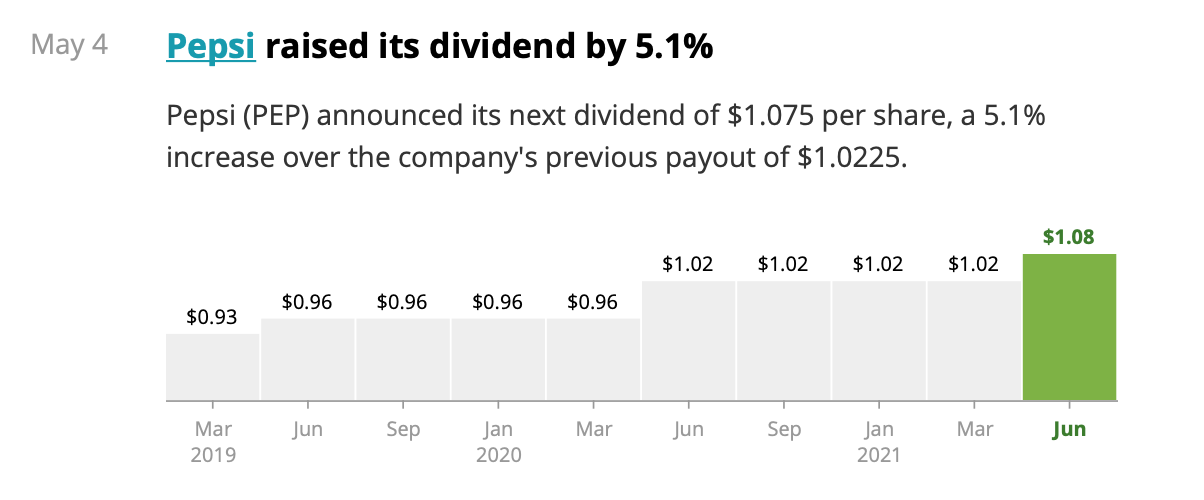

Aumento de Dividendos:

- PEP:

-

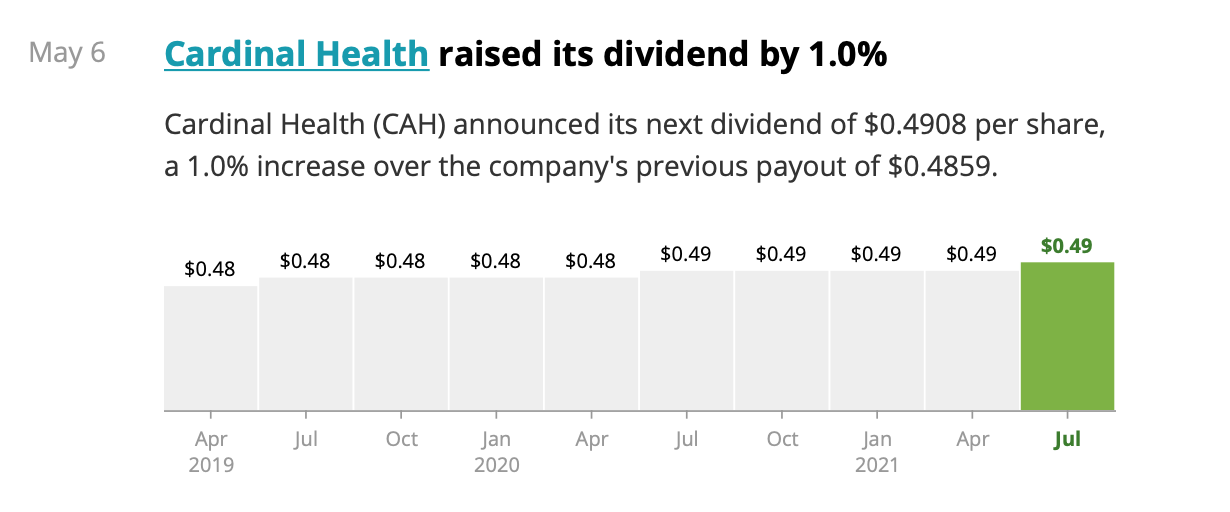

CAH: Un mediocre 1%. Así como CVS está dando los frutos prometidos, CAH se está quedando en el fango…

-

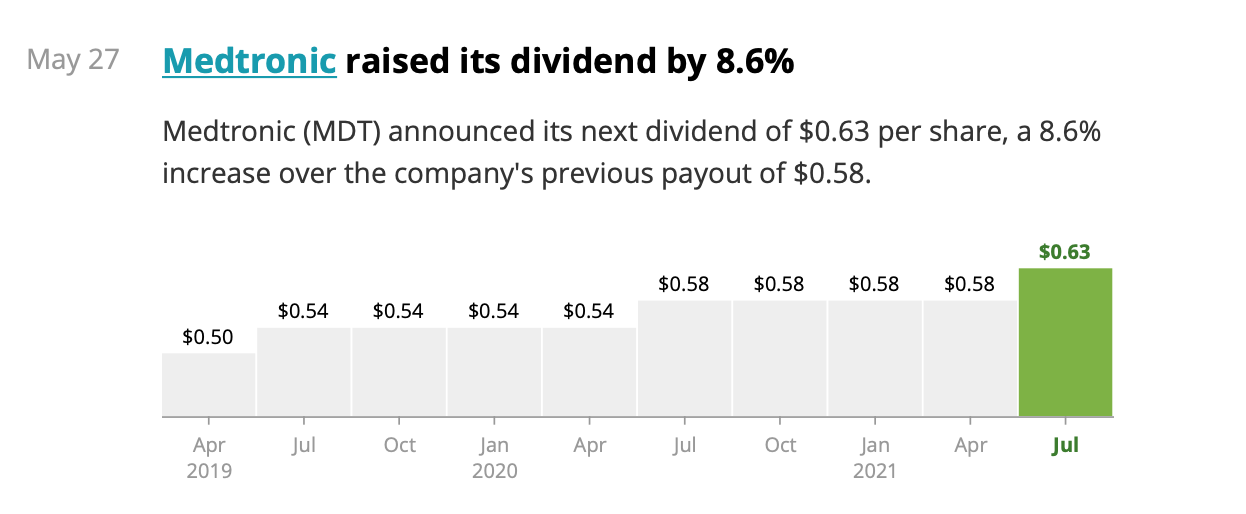

MDT

Dividendos:

Otro mes con alegría: Aumento de 23,4% respecto abril 2020. No obstante es -52% respecto 2019 (aquel dividendo del SAN…). Aumento de 11,5% en el total de lo que llevamos de año comparando con 2020, y lo mejor, ya estoy igualado con 2019 también.

Pensamientos:

- ¡Menudo sorpresón con T! Se quitará la parte de media y como consecuencia, recorte de dividendo. Los referentes en DGI ya han tomado decisiones en su mayoría. Yo, de momento no hago nada. Quedan muchos meses por delante y será duro sustituir el pago que hacía T en caso de vender todo o de compensar el 40% que recortará.

-

Muy agradable la sorpresa de “Cazando Dividendos”. Cada día voy más liado y falto de tiempo así que me ayudará a estar al tanto del foro. Seguro que se convierte en un magnífico complemento para aquellos que hemos hecho de esto, nuestra casa.

-

En casi todos los lares ha habido y hay mucho cachondeo con el “¿quieres pan?” y los barquitos. Pero… mirad el resultado de hacer compras temporales en un famoso fondo Value nacional.

Y no soy yo, es un familiar. Por eso lo escribo. Entre finales de 2020 e inicios de este año, me deshice de los fondos y quedé centrado en stock picking 100% con la mayoría de la cartera en estrategia DGI.

El Value parece ha resucitado, o estadísticamente se está haciendo regresión a la media, con caídas en grandes empresas growth y subidas de la inversión en valor (small y mid-caps). No es un alegato de este tipo de fondos, porque si hubiese escogido un indexado al mundo (y no digamos al SP500), el resultado sería similar o mejor.

En el experimento que estoy haciendo, la cartera sin cambios desde 1 enero, ya le saca 2% de ventaja a la real. Amigos del grupo me dicen que no me fustigue, pero me gusta ser consciente de las consecuencias de las decisiones y movimientos en la cartera respecto a “no hacer nada”.

- Y enlazo con una conversación que tuve esta semana acerca de ¿qué pasaría si nos sucede algo? Porque grandes frikies de la inversión somos y la fuerza está presente entre nosotros, pero en la gran mayoría de casos nuestras parejas ni se enteran. Y… ¿quién lidia con una cartera de 50 posiciones en uno o dos brokers extranjeros, 720, declaración de hacienda etc? y eso tras la herencia.

Es curioso que el famoso consejo de Buffet a su señora suele ser una idea recurrente: Vende todo y lo metes en un fondo indexado. Os aseguro que mi señora no sabría hacer ni eso. - Así que mi lectura para este mes es…

Pero en el testamento, voy a añadir los teléfonos de buenos amigos de este mundillo para que el desastre no sea mayúsculo.

En cualquier caso, espero que nos queden muchos años juntos para ver el resultado de las decisiones en la cartera y poder educar a mis hijos en finanzas.

Por cierto, si os pensáis en comprar el libro, acordaos de usar el enlace desde el foro. Todo granito ayuda.

Y ahora… es el momento que @ifrobertocarlos trabaje un poco. Que conste que se me han ocurrido maldades tipo no poner el logo para que se pase al menos 10 minutillos buscando, pero nunca hay que maltratar a una buena persona. Eso sí, esta vez no es fácil.

Nos vemos después de San Juan.