Estaba entre estudio y trabajo estos días, cuando una run-run empezó a molestarme.

En los 15-20 min del trabajo a casa y viceversa, escucho podcast de inversión (últimamente con Juan Such), en algún descanso ojeo el whatsapp y algún rato a la semana, foros.

Y siempre sale por algún sitio la manida comparación stock-picking (hablemos de DGI) vs fondos y la ineficiencia fiscal del primero y que eso a la larga beneficia a los fondos y bla, bla, bla.

Sobre este tema, hilos habrá a cientos y con muy buenas razones en un sentido y otro. Y también muy importante el factor psicología (dormir bien no tiene precio) en el día a día y en las caídas.

El caso.

Me ha dado por ver cuál sería el “mantenimiento” real de la cartera incluyendo:

- Suscripción a información de pago (pongamos el TOP SSD 400$/año, que pongo como €).

- Programa que haga tracking de la cartera porque eres un inútil en hacer una tabla de datos (50€/año).

- Por supuesto el Patreon de CZD (43,5€/año).

- En IB unas 36 compras (que son muchas) 12,6€/año.

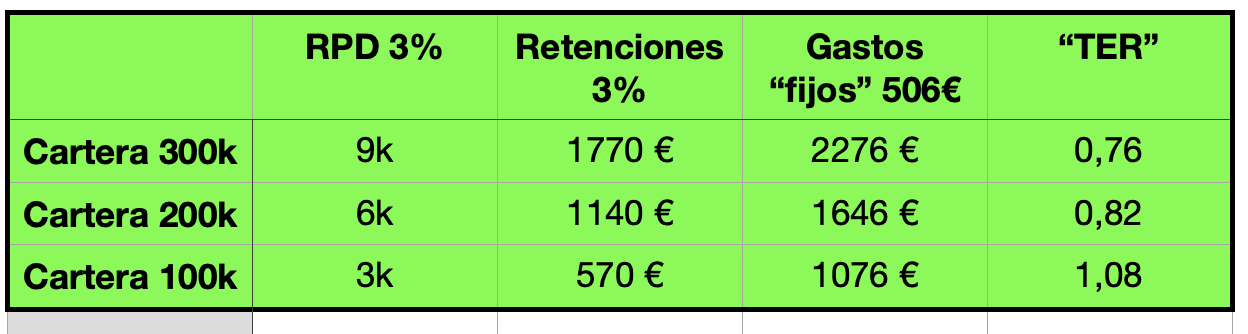

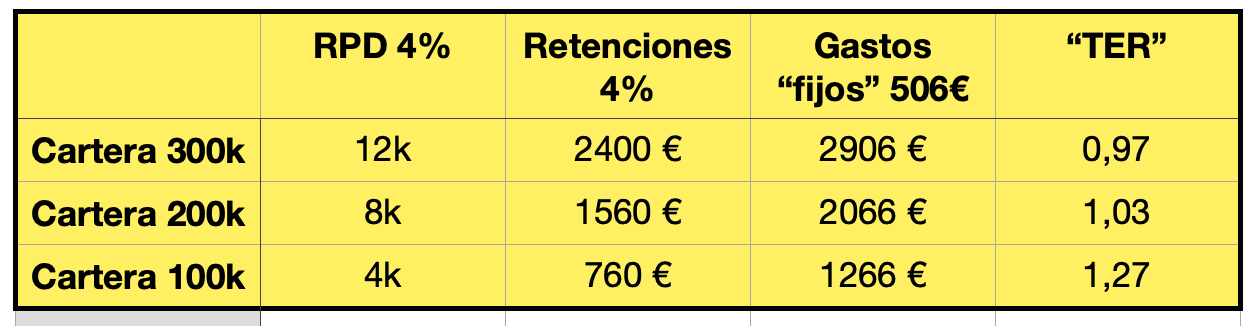

Esto hace unos gastos “fijos” de 506,1E/año.

Ahora el tema dividendos que hace fiscalmente ineficiente este tipo de inversión.

- Para cartera 300k a 3% RPD: 9K que son retenciones 1770€.

- Para cartera 300k a 4%RPD: 12k que son retenciones 2400€.

- Para cartera 200k a 3% RPD: 6k que son retenciones 1140€.

- Para cartera 200k a 4% RPD: 8k que son retenciones 1560€.

- Para cartera 100k a 3% RPD: 3k que son retenciones 570€.

- Para cartera 200k a 4% RPD: 4k que son retenciones 760€.

Sumamos este resultado a la cantidad de gastos fijos anuales que hemos establecido antes y al dividir por el valor de la cartera sale el teórico TER o gastos globales.

- 300k al 3%: 0,76%

- 300k al 4%: 0,97%.

- 200k al 3%: 0,82%.

- 200k al 4%: 1,03%.

- 100k al 3%: 1,08%.

- 100k al 4%: 1,27%.

Puesto en tablas, queda así.

Obviamente, no hay punto de comparación con los gastos de una indexación (0,14-0,18% creo que rondan los Vanguard). Ahora bien, comparadlo con fondos de gestión activa, la gran mayoría de ellos >1%.

No sale tan mal parado, ¿no?

Vale que una cosa es la ineficiencia fiscal, pero los gastos que pagas al final (unos a los gestores y nosotros a hacienda), son similares, y eso que a ellos no les he metido gastos de información económica porque se suponen todo eso lo gasta el gestor.

Agradezco cualquier detección de un error en mi planteamiento. No es que vaya a cambiar de estrategia, pero así descansará mi cabeza para dedicarse a otros menesteres.