Solo conozco a un señor que lleve invirtiendo desde el 1995 y lo bate habiendo confiado en la OCU, los fondos value y la KK No Tocar. (modo chistoso on) Imagínate lo que habría pasado si hubiese invertido en empresas buenas de esas que pagan dividendos (modo chistoso off).

Tu que empezaste en este mundillo allá por el 2000, ¿qué tal lo has hecho?

Entrada difícil de hacer seguramente por falta de ideas claras.

Como comenté, he usado un pequeño % de margen para acelerar compras de algunas empresas que quería. La mayoría de ellas ahora están a mucho mejor precio que los primeros 4 meses de 2022.

El objetivo actual es anular el margen, aunque cuesta ya que metes 3 y haces compras de 2 por lo que sólo disminuye 1.

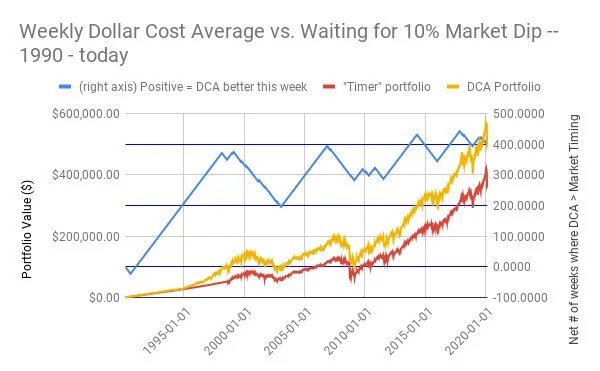

Tengo muy claro que “Time in the market alweays beats timing the market”. Por eso suelo estar 99% invertido. La cartera se ha comportado bien de momento y si hay recuperación o hundimiento (futuro desconocido) espero se beneficie de la subida o baje menos de lo que caiga.

El tema entra aquí. Con las caídas, precios actuales e incluso algunos yield no vistos hace muchos meses en grandes empresas, mi cerebro está siendo bombardeado con dopamina ante la posibilidad de grandes ganancias futuras en caso de comprar tal o cual stock. Literalmente la “anticipación a la ganancia” que iguala al anhelo de placer de los yonkies.

Por ello, cuesta (y mucho) controlarse para no comprar más de la cuenta. Sobretodo respecto a mi decisión de anular el margen por lo que pueda venir.

Y no me quejo de cómo ha ido en los últimos 5 años de datos fiables. El global no dudo sea mucho peor si tiro atrás con TEF y SAN.

Mi duda (abstracta o no), tras leer a @anbax, @ciguatanejo, @Juanmanuel, @ruindog (creo) entre otros

: Llegado a cierto desarrollo-cantidad de cartera ¿tiene sentido las compras temporales como he integrado en mi modo de invertir?. O, ¿merece la pena tener un cash de al menos doble dígito para poder aprovechar estas ofertas que ocurren cada X meses?. Dejar que la cartera siga su rumbo y usar sólo la gasolina cuando realmente merezca la pena y puedas comprar gangas.

Y una vez recuperado el margen y con una bolsa de al menos 10%. ¿seguimos comprando?. ¿Evitar ver cómo el tren se aleja y quedarnos esperando a saber cuánto tiempo? Porque esta vez, la espera ha valido la pena, pero no siempre es así. El sesgo de retrospectiva “ya se veía venir” es muy fácil cuando la profecía está cumplida.

¿Me estoy planteando todo esto precisamente por no poder aprovechar completamente el momento del mercado?

Sexo de los ángeles, ya lo sé.

El tiempo libre, volver a la lectura, poder recapacitar, visitar el foro y rebajas con el bolsillo “vacío” es lo que tiene.

A mi me esta costando horrores comprar desde que me autoimpuse la IF.

Mi motivo creo que es el de acabar el cash y ya practicamente retirarme de las compras y eso me vuelve reacio a gastar lo que me queda.

Casi siempre me digo a mi mismo que seguro que bajara mas…espera que aun le queda…y asi sigo jeje.

Tampoco es que me quede demasiado cash pero en otros tiempos seguro que ya estaba todo dentro.

Me parece que esta duda a todos a casi todos nos ha venido a la cabeza en mas de una ocasion pero ya sabemos que esto es muy dificil.Animo.

S2

Bueno, en realidad lo tengo claro.

Time in the market para mí, significa no hacer inventos tipo vender para luego intentar comprar más barato. Seguir invertido para poder aprovechar esos días que realmente marcan la diferencia.

El segundo concepto es el que tiene una connotación más difícil.

a) Timing de cartera tipo vender para hacer efectivas revalorizaciones de cara a corrección que parece venir, o salir del mercado para entrar cuando consideras está próximo el suelo de la caída.

b) Comprar sólo cuando haya grandes caídas de mercado-oportunidades (ahí entra la duda).

Hola! Se que soy el ultimo mono en esta fiesta y el menos indicado para dar opiniones/consejo financiero de ningún tipo, pero ahí va jajaja

Creo que en estas decisiones debe influir en qué momento se encuentra tu proceso inversor. Lo he comentado alguna que otra vez, y aqui coincido con unos comentarios que me marcaron mucho de Gorka. Cuando ya tu cartera y tu flujo de caja tiene un tamaño tal que gira por si solo, considero que si te puedes permitir uno el lujo de ser algo más paciente con sus inversiones. La bola de nieve ya rueda sola, no necesitas meterle más carga para que coja aún mas aceleración. No digo con esto que se pare de invertir. Pero si te puedes permitirte darte un margen temporal para cazar mejores oportunidades si se presentan. En contra, para carteras en reciente formación, que aun necesitan paladas y paladas de billetes para que arranquen, no se pueden permitir de estar meses mirando el tren pasar porque el factor tiempo es vital en la inversión, y se entiende que como aun queda mucho capital por aportan, ya se irán pillando precios mejores.

Resumiendo si yo estuviese en tu lugar: reinvertiria todo lo que va entrando vía dividendos, y reservaría algo de nuevo capital para buenas oportunidades, y si no las encuentras, me tomaría el respiro para valorar el mercado. Si al final de año no has encontrado ninguna ganga, materia de igual manera gran parte de ese nuevo capital para seguir girando.

Espero que mi reflexión sirva de algo.

Nunca he entendido eso de que haya que hacer una cosa diferente según lo que valga tu cartera

Igual que tampoco entiendo eso de “voy a hacer esto para acelerar la IF … y luego cuando la haya acelerado voy a dejar de hacerlo” ¿Para que? ¿Para frenar la IF?

Voy a ganar un 20% anual pero cuando lo haya hecho 5 años voy a dejar de hacerlo y pasar a ganar solo un 5% anual

Yo entiendo que la idea de basa en los diferentes niveles de riesgo a asumir en contraposicion a tu situación temporal.

En el ejemplo que expones, quizá conseguir un 20% anual supone tomar decisiónes de inversión con más riesgo, que no son sostenibles. Por tanto si te salen bien al princio no necesitas “tentar más a la suerte”.

Al igual que optar por inversiones con más riesgo/mayor rentabilidad, mejor hacerlo al princio que se la picias y te caes con todo el equipo tienes más tiempo para reponerte del golpe que si eso te sucede con 30 años más.

Son solo divagaciones mías por buscar una explicación…

Cuando tu cartera alcanza un volumen importante, las compras temporales es verdad que arece que tienen menos sentido.

Tienes una cartera, imaginate de 500.000 que te rinde 20.000 en dividendos. Hacer una compra de 2.000 te va a dar unos dividendos de 20 al mes, suponiendo un 4% de RPD.

Efectivamente diras, 20€ comparado con los 20.000 que cobro, es insignificante.

Pero repite esto mes a mes, año tras año, 20€ cada trimestre por compra, o 15, empieza a ser una cantidad respetable en un año. Cantidades que el año siguiente se incrementaran por los incrmentos de dividendos de tus empresas.

Yo hago ese tipo de compras, ahora menos frecuentes para acumular algo de cash, pero ni mucho menos tener en liquidez un % de doble digito de la cartera.

Tal como dices,

Estar invertido siempre da mejores resultados que tratar de buscar el timing en las compras.

Esperar caidas que pueden llegar a producirse mañana, o el año que viene, y dejar una cantidad de dinero importante sin producir para mi, es mi opinion, no es la opcion.

Por cada 3 meses que te quedes fuera de mercado dejas de ingresar 20€ mensuales en dividendos, que se incrementaran a medida que vayas invirtiendo.

Esperar a la gran caida que todo el mundo vaticina, y no solo eso, sino encima comprar en el suelo del mercado, es casi imposible, puedes acertar por casualidad. Con las compras periodicas, tendras precios mas baratos, mas caros pero tendras ese dinero produciendo.

Es mi forma de pensar, desde luego solo aplicable a mi, no es ningun consejo, cada uno tiene que hacer aquello con lo que se encuentre mas comodo.

Claro, la duda, es lo que nos pasa a todos. Supongo que todos habremos comprado una accion en el suelo de alguna de las grandes caidas. Pero esto yo se lo achaco mucho mas a la suerte que por mucho analisis que hagas de las empresas, de la evolucion de los mercados, que si tiras lineas de tendencia, soportes, resistencias, no vas a conseguir de esta forma ese precio.

Yo he quitado de mi manera de llevar la cartera la busqueda de ese precio ganga. Mi decision de comprar se produce cuando tengo capital suficiente para la compra, y el valor depende de muchos factores, menos ponderados, los que mas bajan, los que mas suben, hay 50.000 razones, pero aun contemplando todas las opciones, no llegaremos a comprar abajo del todo mas que si el mercado se deja.

Yo creo @Rubifen que aunque lo parezca no habláis de lo mismo.

Tu aceptas la idea de realizar movimientos en plan “a ver que pasa”, como por ejemplo los típicos y golosos high yield que luego tanto rechinar de dientes pueden llegar a producir. O simplemente el tomar posición en una empresa por el hecho de que siempre ha sido considerada una buena empresa y por lo tanto no hay que darle muchas mas vueltas, sin preocuparse de si ese momento es adecuado o no para entrar en ella. Es decir, asumes la idea de asemejar un poco la inversión a un % de apuesta, mientras que ese concepto en el caso de @anbax creo que sencillamente no es que no lo practique, es que directamente ni lo concibe.

Para @anbax entiendo que el tomar una posición es el resultado de un análisis, un estudio y una reflexión, todo ello sustentado además en todo aquello que la experiencia acumulada le ha ido enseñando, y gracias a la cual ha podido también ir descartando unas u otras ideas a la hora de gestionar una cartera.

Entonces, a lo que el creo se refiere, es que si durante un tiempo has conseguido llevar a cabo una estrategia que ha funcionado bien y que produce unos rendimientos óptimos, ¿por qué abandonarla?

Si algo te ha llevado por la senda del éxito, ¿por qué bajarte de ese tren?

La idea sería continuar explotándolo hasta que deje de funcionar, y cuando lo haga entonces sí, intentar analizar las causas de porqué ha dejado de funcionar y llevar a cabo los cambios que se crean necesarios para intentar volver a obtener esos resultados que se venían obteniendo. Pero mientras pite el invento, ¿por qué íbamos a dejar de trabajar con él?

Ahora en serio, que lo del msj anterior era solo por chinchar un poco

Es que no creo que la cosa esté en tratar de buscar el suelo de un precio, o el precio ganga por derribo sin más. Creo que la idea mas correcta es exigirle una serie de condiciones a los valores para ser aceptados como hipótesis de inversión, los tan manoseados filtros que tantas veces se comentan por aquí.

La CQSS si ir mas lejos, no es sino una serie de filtros con los que catalogar y ordenar las diferentes compañías y poder así tener una idea de cual, supuestamente, está mostrando en cada momento unas mejores condiciones para llevar a cabo un movimiento de compra.

Luego lo de siempre, cada uno se fijará unas condiciones mas o menos exigentes y en base a ellas así hará, pero lo de llevar a cabo compras sin más, independientemente de qué esté ofreciendo el precio no creo que sea lo mejor.

Ya he citado el ejemplo del 3% de rendimiento en varias ocasiones, no por nada, simplemente porque es algo que de forma recurrente suele salir en el foro de tanto en tanto. En muchas ocasiones, mucha gente se fija un rendimiento de un 3% como filtro para aceptar como válida la opción de compra de un valor. Vaya por delante que nada que objetar, me parece perfecto, cada uno es muy libre de hacer lo que buenamente estime oportuno, faltaría más, digo todo esto porque no quiero que lo que voy a decir se interprete como una crítica al modo personal de operar de esas personas, nada mas lejos de mi intención. Pero para mí, ese tipo de condición me parece errónea, y me explico. Que una valor ofrezca ese 3% de rendimiento no es sinónimo de que esté ofreciendo un descuento en su precio, porque habrá valores que con un 3% de rendimiento estén a precios de saldo y otros que con ese mismo 3% continúen estando caros.

Entonces, como decía al principio, no es cuestión de andar buscando suelos o precios ganga total, simplemente creo que lo suyo es intentar llegar a conseguir un precio en el que ese valor esté ofreciendo un descuento que haga que el margen de seguridad de esa inversión sea mayor y por lo tanto nos ofrezca un mayor porcentaje de probabilidad de éxito cuando la llevemos a cabo. Sin más.

Luego lo de romperse el coco buscando referencias concretas, y tratar de analizar la evolución de los precios para intentar anticipar algunos movimientos ya queda para el movimiento friki. Y vaya por delante que yo en determinados momentos me dedico a ello, pero trato de no llevarlo al extremo por cuanto lo que hago ahora no tiene nada que ver con lo que hacía en su día, aunque a pesar de todo aun haya veces en las que termine pecando y se escape alguna por querer afinar de más.

Contra todo esto estará la consabida respuesta modelo de entonces porqué los estudios dicen que la indexación supera al nosecuantos por ciento (% muy alto) de inversores particulares en sus resultados. Y bien, nada que objetar, al final cada uno es cada uno y hace aquello con lo que está mas a gusto. Si bien, si todo el mundo hiciera caso a esos estudios y nos indexáramos todos, digo yo que en algún momento esos estudios terminarían diciendo algo distinto. O si se abandonara la costumbre de operar sin un sistema previamente testado que ofreciese una expectativa de éxito positiva igual también las estadísticas terminarían diciendo otra cosa. Pero como somos humanos y la condición humana es la que es, me temo que la gente seguirá invirtiendo como si de juntar cromos se tratase y los resultados obtenidos seguirán siendo los mismos que los estudios de los históricos dicen que son.

Nada que objetar. Asumo mi desconocimiento y mis limitaciones. Solo espero que los que SI dominais este mundillo consigáis grandes y mejores rentabilidades.

Otras gran verdad. Cambiar de rumbo constantemente es uno de los grandes errores de inversión que se cometen/cometemos.

Ésa ha sido mi manera de invertir, algunas veces “a lo loco”, pero en general intentando tener una coherencia en el modo de actuar.

El punto actual es que el crecimiento o depreciación de la cartera puede superar el dinero nuevo que añado. Llegados a este punto, y por la situación específica de cash en momentos donde tesis de inversión alcanzan los precios deseados… me he preguntado si no debería virar a una inversión más exigente respecto a precios de compra y beneficios/margen de seguridad

Eso está guay cuando das por hecho que va a salir bien, pero normalmente lo que la gente no quiere reconocer, y va implícito es “estoy asumiendo un riesgo altísimo porque solo tengo dos perras, si fueran cuatro ya no me atrevería”

Si empiezas a invertir, tienes 10k, y un sueldo normal y sin deudas, puedes meter la mitad de la cartera a BTC, o ETH o cualquier otra growth to the moon, que puedes pegar un pelotazo padre, o perder casi todo, pero son 5k lo que te juegas.

Ala, si llevas unos años invirtiendo, tienes una cartera formada, estás cercano a la IF o acabas de dejar el curro… ¿meterías la mitad de tu patrimonio en la nueva empresa de moda del Nasdaq?