AGOSTO 2023

Rentabilidad siguiendo el sistema de fondos: 0,29% en agosto.

1,85% desde 1 de mayo.

Ventas

Cambio de cromos justo a final de mes.

Venta de Dominion. Precio en declive, directiva un tanto perdida, importante caída del aumento de dividendos, además del recorte en 2020. Y la tenía con un YOC de 3,83%. Así que estaba entre ampliar o sacarla.

El desencadenante ha sido que BIPC llegó al precio que quería empezar a comprar, así que una por otra.

Ni que decir tiene, genero minusvalías con la venta. Pérdidas del 29,3% que reducen al 11,3% si tengo en cuenta dividendos cobrados.

Ha estado 5 años en cartera.

Compras:

-

LGEN: Se incorpora otra aseguradora (sector finanzas) inglesa a la cartera, a @226 GBX y un 8% yield. Puramente para aumentar el PADI.

-

BEPC: Amplío a @28,08$. Me gustan las empresas Brookfield y creo está bien gestionada.

Acabo de desayunarme con que hoy baja un 5%. Qué cosas.

-

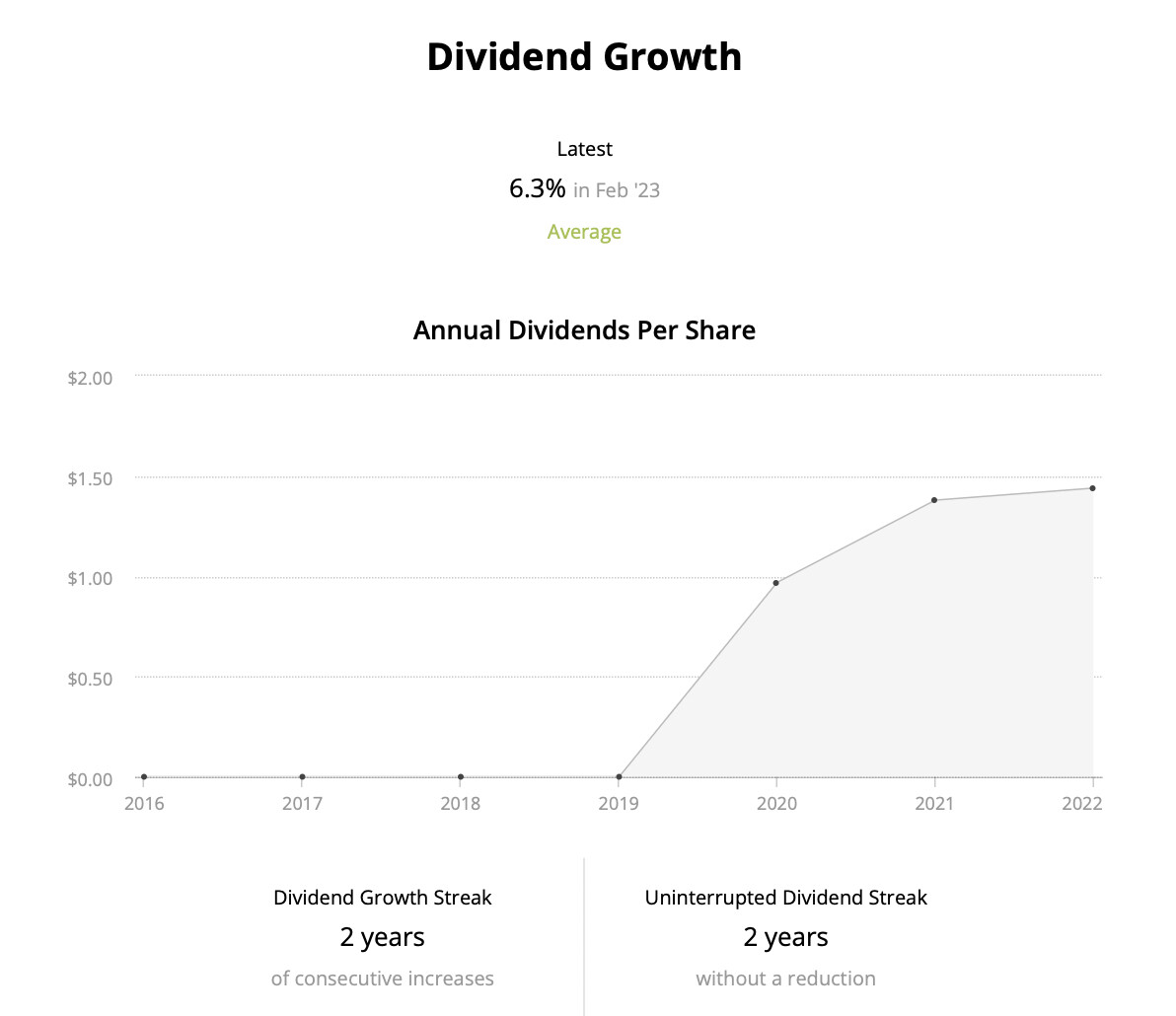

BIPC: Otra utilities que quería desde hace tiempo, a precio por debajo de 40$ y al llegar ahí, pues cambio de cromos. Sobretodo porque otra vez vuelvo al 0% cash.

Si BEPC se dedica a renovables, BIPC a infraestructuras.

"BIP initially owned interests in five electricity transmission and timber businesses, but today its diversified portfolio includes more than 30 infrastructure assets, including electrical transmission lines, railroads, ports, natural gas pipelines, toll roads, telecom towers, and data centers.

Management focuses on operating durable businesses that deliver predictable results. This approach has resulted in about 95% of BIP’s cash flows being either regulated or derived from long-term contracts, approximately 75% indexed to inflation, and around 60% having no volume risk."

Y si bien la gráfica dice que sólo tiene 2 años (creada en 2020), BIP tiene muchos más años (2008) y sin recortes. Espero un crecimiento medio del dividendo entre 4-6%.

Recortes de Dividendos:

- Abril 2020: SHEL (recorte 66% MANTENGO ), San (suspensión y recorte VENDIDA AL 90%).

- Mayo 2020: DIS (suspensión, MANTENGO), IMB (recorte 33%- VENDIDA).

- Junio 2020: SPG (recorte 38%-VENDIDA).

- Diciembre 2020: D (recorte 33%). de 94c a 63c. VENDIDA en agosto 2023 con

- Enero 2021: REP (recorte 35%-VENDIDA). Y después 10 acc compradas para contratar la tarifa accionista en contrato de luz

- Febrero 2022: GSK (Recorte 31% a 44 peniques, sin contar el spin-off que dará 11p). VENDIDA.

- Marzo 2022: T (Recorte 47% a 0,2775$). VENDIDA en 2023.

- 2022: NTGY (Recorte de 20%a 1.2€ ). MANTENGO.

- 2022 RIO: Disminución de beneficios y malas previsiones por el momento macro. Recorte a 52%(según webs). De momento, el dividendo interino baja de 2,7084 a 2,22 L ( un -18% sobre 2º pago 2021) y de 4,041 a 2,22 L si juntamos el extra que se ha suspendido ahora (un -45% sobre 2º pago global de 2021). MANTENGO.

- Febrero 2023: VFC. Trampa de RPD de libro. (Recorte 41% - MANTENGO).

- Febrero 2023: INTC (Recorte 66% -MANTENGO).

Aumento de Dividendos:

- MO 4,3%. Toda un alegría para una empresa en teoría muerta.

Dividendos:

Se mantiene la alegría.

- +22.8% respecto agosto 2022 (ha pagado BATS).

- +6,7% YTD respecto 2022.

Pensamientos y demás.

Al final ha agosto ha sido un mes de mucha playa, piscina, muchas series y poco leer.

Vuelta al trabajo hace unas semanas, sin darte cuenta ya estás en la rueda, a mas o menos ritmo, pero en la rueda. Al igual que días entre semana que das un paseo por la ciudad y te preguntas de dónde sale tanta gente y por qué no están en el curro, parecido en la playa si vas una mañana de septiembre. Aunque, claro, el cole empieza el lunes 11.

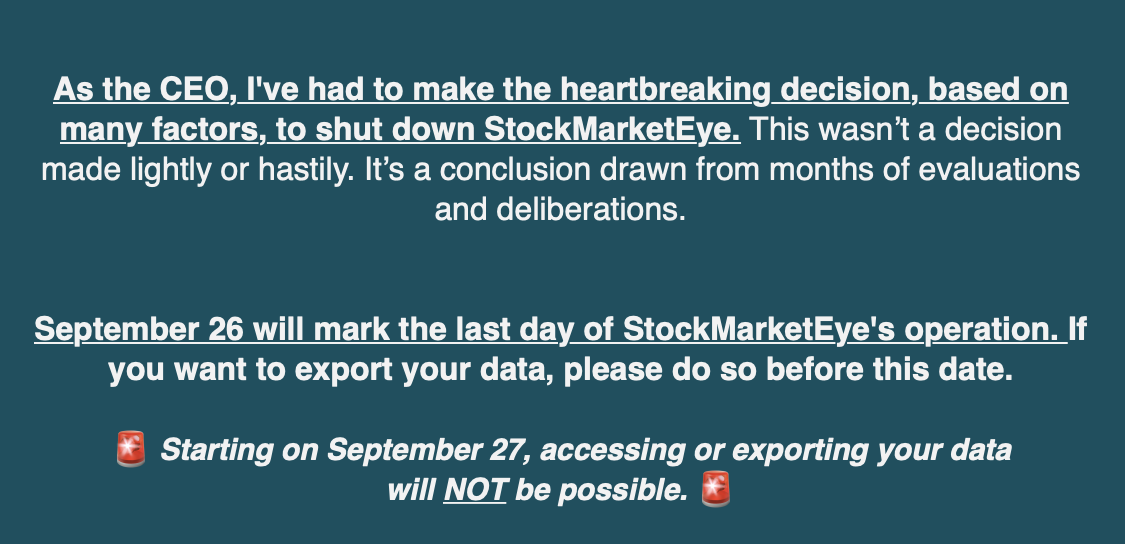

Hoy poca cosa. Llevo un día funesto tras leer el mail del cierre de Stock Market Eye.

Actualizo los logos de la cartera