Cualquier dia nos quedamos sin disfrutar de los dividendos ![]()

DEP

Cualquier dia nos quedamos sin disfrutar de los dividendos ![]()

DEP

Razón de más para darles buen uso y sacar a cenar a esa vecinita que tienes en el quinto.

No tienes 10M, pero eres buen partido ![]()

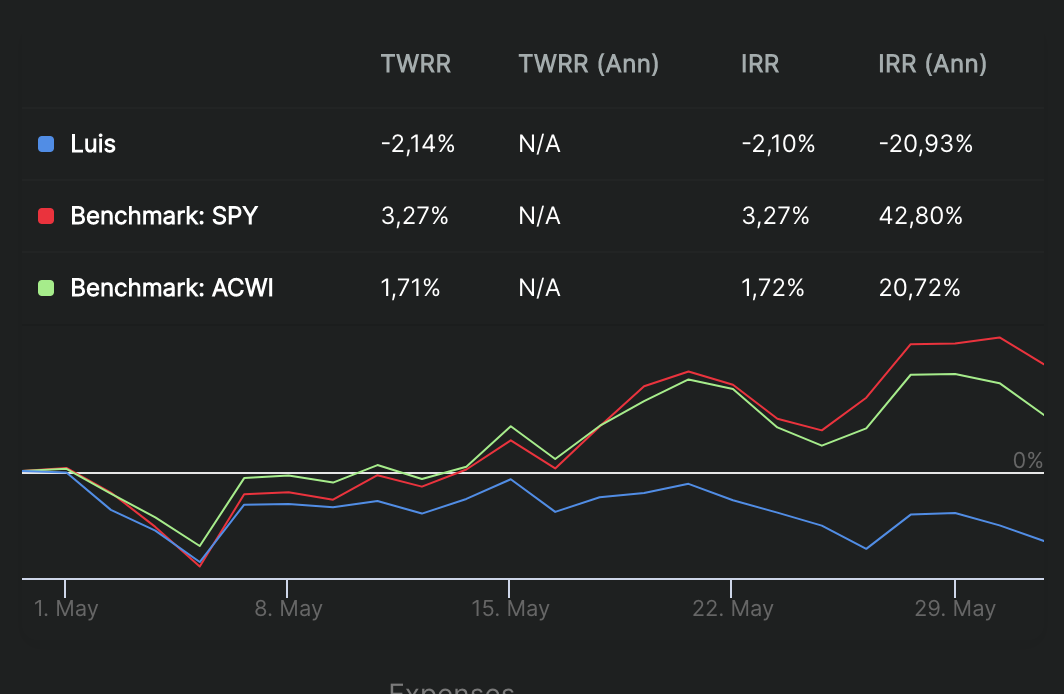

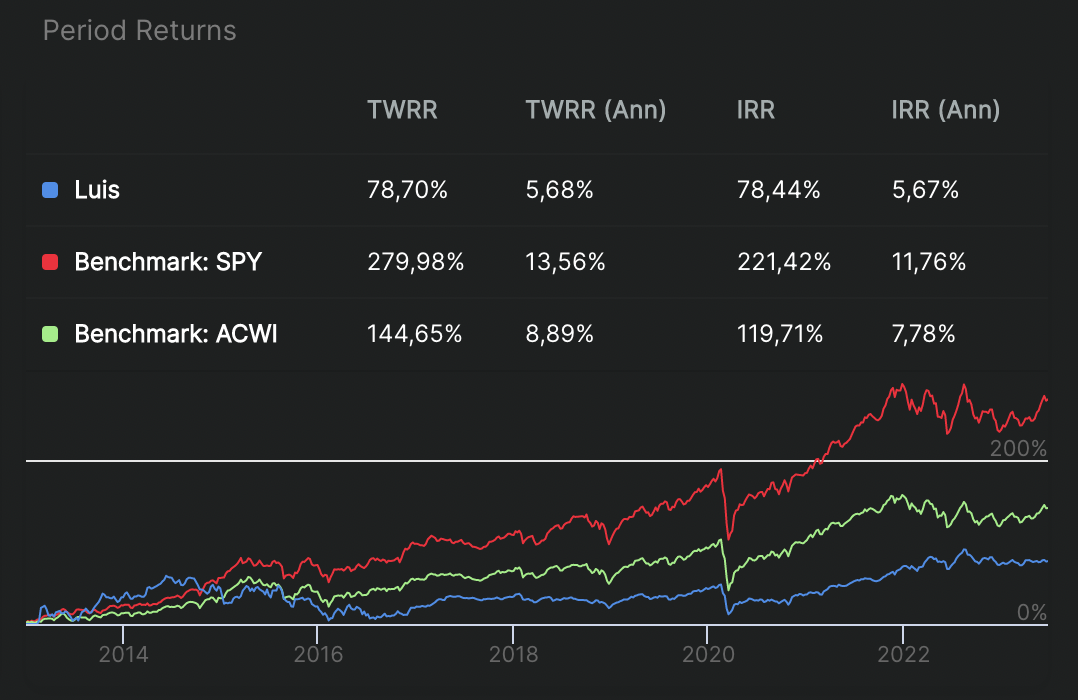

NOTA: NPI de por qué los valores de los benchmarks no se ajustan a los oficiales. Y para los detallistas, tampoco sé por qué no son exactos respecto a los que hay en las carteras CQSS.

Mes : -2,14% (SPY 3,27%; ACWI 1,71%).

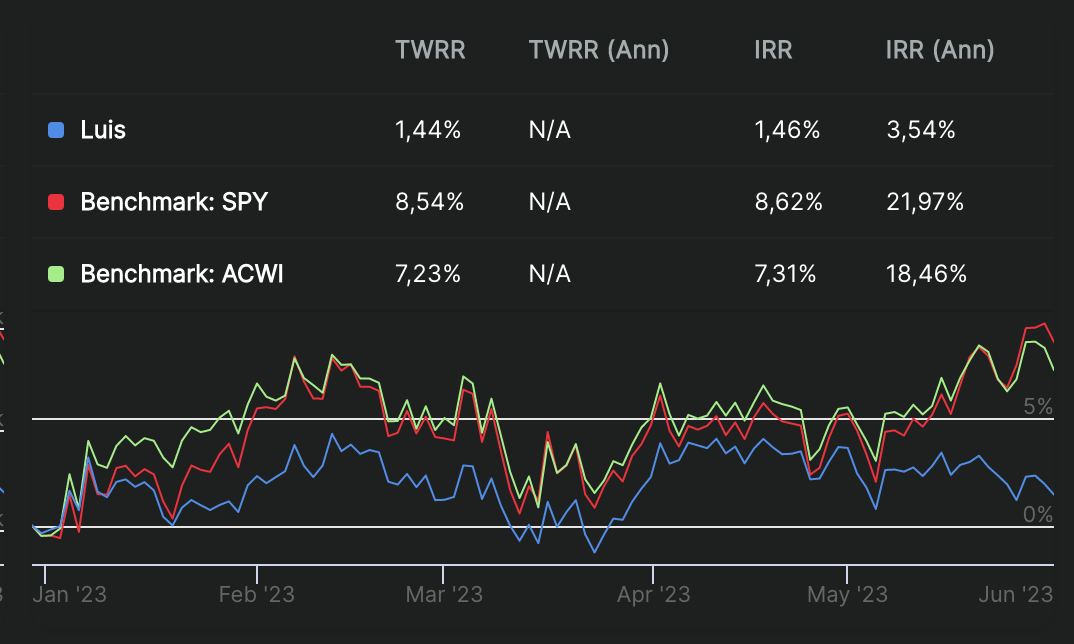

2023 : 1,44% (SPY 8,54%; ACWI 7,23%).

Un mes más por debajo de los índices. SI en 2022 le saqué una ventaja de 15%, este año ya voy un 7% por debajo.

No hubo.

DIS: Tres compras a @100,32$, @92,84$ y @92,18$. Completada posición. Ahora que el tío Bob se gane el sueldo.

BATS: Ampliación a @27,12L.

DLR: Ampliación a @87,89$.

Oiga, pues un lujo. Me he comido 2 nada más empezar.

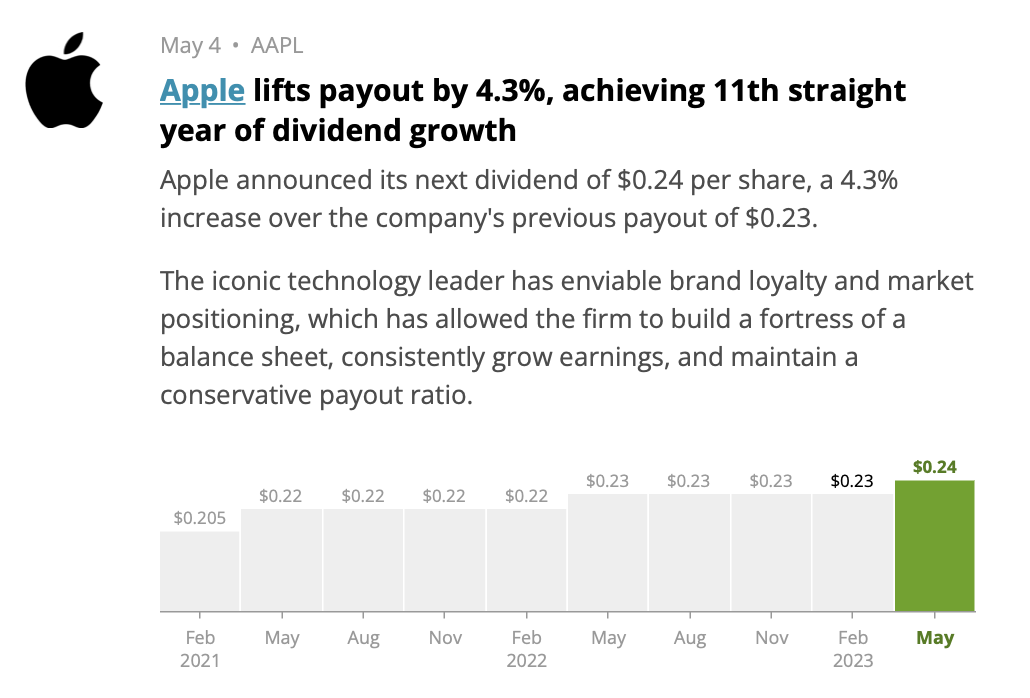

AAPL 4,3%

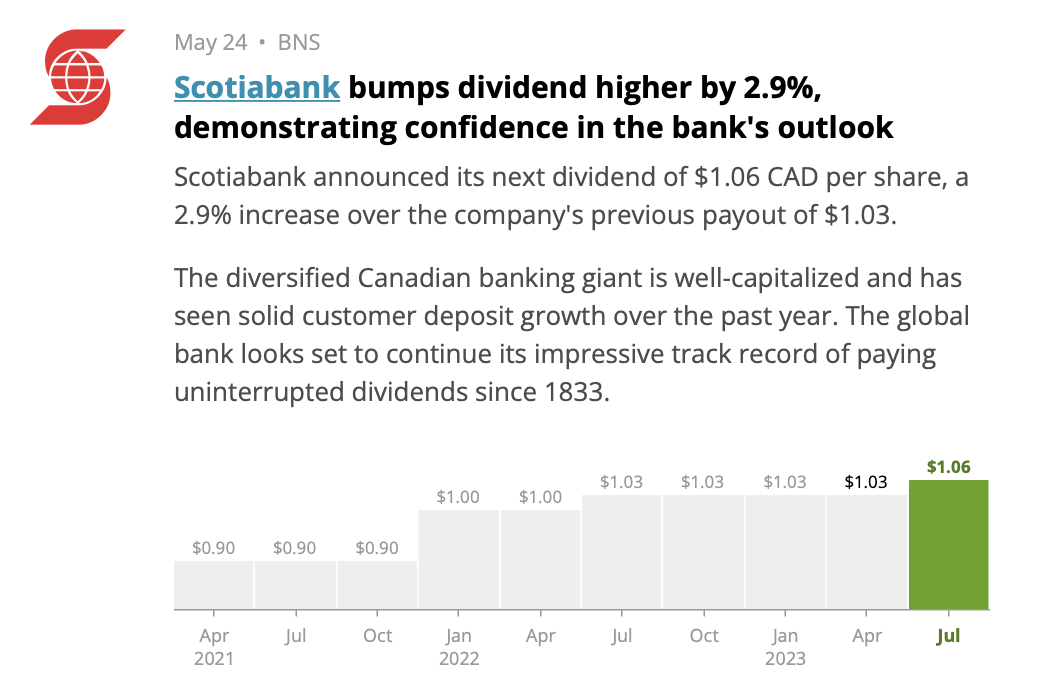

BNS 2,9%

MDT 1,5%. Se acabó el porno-DGI para esta empresa. Últimamentre bastantes comentarios de ella. Ha ido subiendo dividendos a base de aumentar el uso de free casa-flow y sin haber subida de beneficios. Se ha puesto en situación que no le permitirá muchas alegrías si no cambia el rumbo.

Gente del Chit-Chat le está dando puerta.

Yo, mantengo, pero tiene que haber buenas rebajas para ampliar.

Pues otra vez la echo se van de madre y son las que tiran del SP500. NVDA se ha ido “to the moon” y no se para de escribir de ella. Ya va casi por 400$ y estaba a 120$ en octubre.

Esta la dejo pasar, aunque no paran de salir ríos de tinta acerca de los próximos 4 años partiendo la pana. Pero enhorabuena a los que se montaron a tiempo en el tren.

El caso es que llevo un 1,44% en el año y es gracias a lo que he cargado de AMZN, GOOGL y lo que llevo de las otras grandes. Farmas, utilities, REITS, Staples y no veamos DIscretionary y financiero, todo abajo.

Toca cargar dividendos que hay muchas en torno al 5%.

Y añadir más de Canadá y UK. BATS <25L igual que 2020 y 2021.

Buenas compras.

A raíz del tema que abrió @iguerrero y la respuesta que puse

Llevo unos días dándole vueltas.

Y resulta que aunque no estén todos apuntados, el programa también hace contaje del total de dividendos cobrados.

Así pues, si al dinero invertido le resto los dividendos cobrados, cambio de 82,89% aportado a 75,48% aportado.

Y el beneficio por el mercado de 17,11% a 24,52%.

Quien no se consuela es porque no quiere ![]() .

.

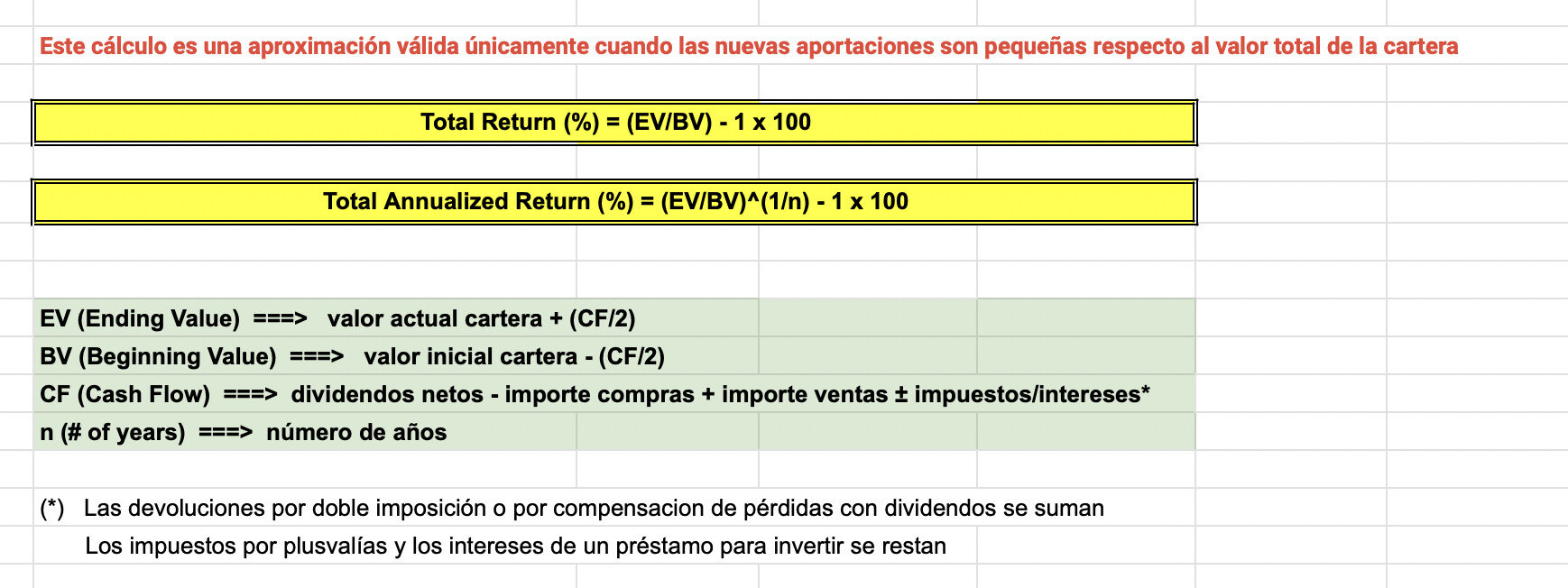

También he estado mirando la fórmula para calcular el TR. Esta que tenemos en la CQSS no tengo claro que me sirva porque las aportaciones en global no son pequeñas.

Y el resto de fórmulas no me aclaro.

En cualquier caso. Vapuleado por los índices.

Otro dato curioso es que puedo ver qué empresas han dado más dividendos y ya tengo algunas que pasan los 1000€. Por orden de más cobrados a menos: Enagas, RIO, NTGY, MO, BATS, PM, ENB, XOM, SHEL, ABBV, GIS y D.

En el contaje del total return, todas están en positivo (incluyendo Enagas), salvo D.

El dato que aunque no sirva de nada tiene que molar es tener posiciones en las que has cobrado más dividendos que el dinero que invertistes.

De momento, ninguna posición. La que más se acerca es RIO.

Efectivamente es como dices, mola y a la vez no sirve de nada ![]()

![]()

El onanismo inversor tiene su espacio y hay que dárselo.

No me vayas a echar a los leones, pero me da que eso mas que consolarte es hacerte trampas al solitario.

Primero porque entiendo que en las cuentas de antes de descontarlos supongo que estaban siendo añadidos al TR de tu cartera como parte de su revalorización, por lo tanto si pasas a contabilizarlos para disminuir lo aportado deberían salir de ese TR anterior… lo comido por lo servido.

Y segundo, mas allá de que en mi opinión esa cuenta de antes no tenga sentido alguno, si estoy entendiendo bien lo que propones podría llegar un momento en el que todo sería revalorización y cero aportación. Y no solo eso, sino que podrías entrar en aportaciones negativas … no sé si ves a dónde quiero ir a parar ![]()

Un saludo.

En absoluto, justo esperaba algo que me hiciese entrar en razón.

Parece fácil, pero esto de la rentabilidad es un lío para mí.

Supongo que te refieres a aquellos que descuentan del precio de compra los dividendos recibidos hasta decir que la acción es gratis… y así, las revalorizaciones “teóricas” son astronómicas.

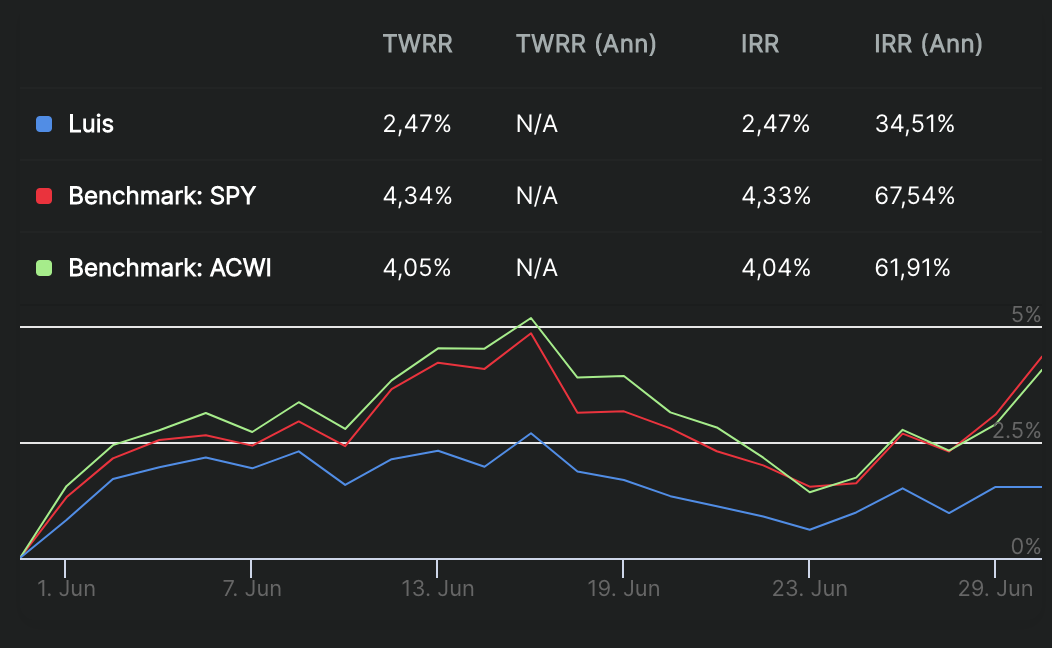

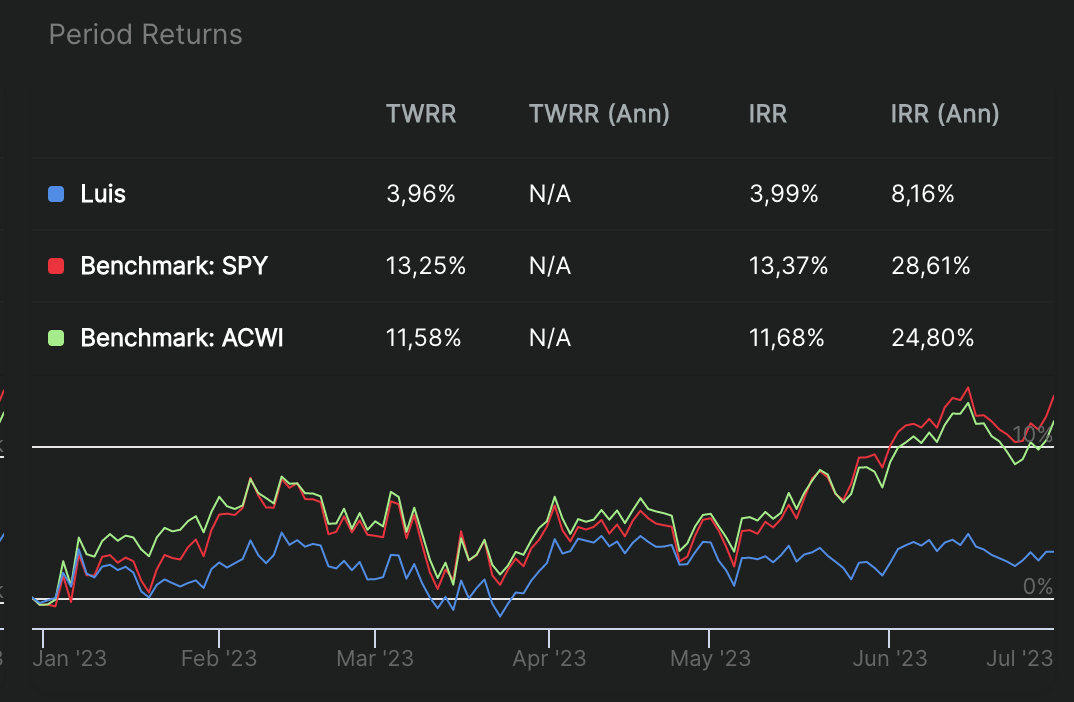

NOTA: NPI de por qué los valores de los benchmarks no se ajustan a los oficiales. Y para los detallistas, tampoco sé por qué no son exactos respecto a los que hay en las carteras CQSS.

Mes : 2,47% (SPY 4,34%; ACWI 4,05%).

2023 : 3,96% (SPY 13,25%; ACWI 11,58%).

El viernes la cartera subió un 0.97%, así que en 1 día, un 25% de la rentabilidad anual. Por cierto, impresionantes las rentabilidades YTD de @ironman y @Bass .

AAPL de pronto se ha plantado en 190$ y es la mayor posición de mi cartera, con un 6%.

No hubo.

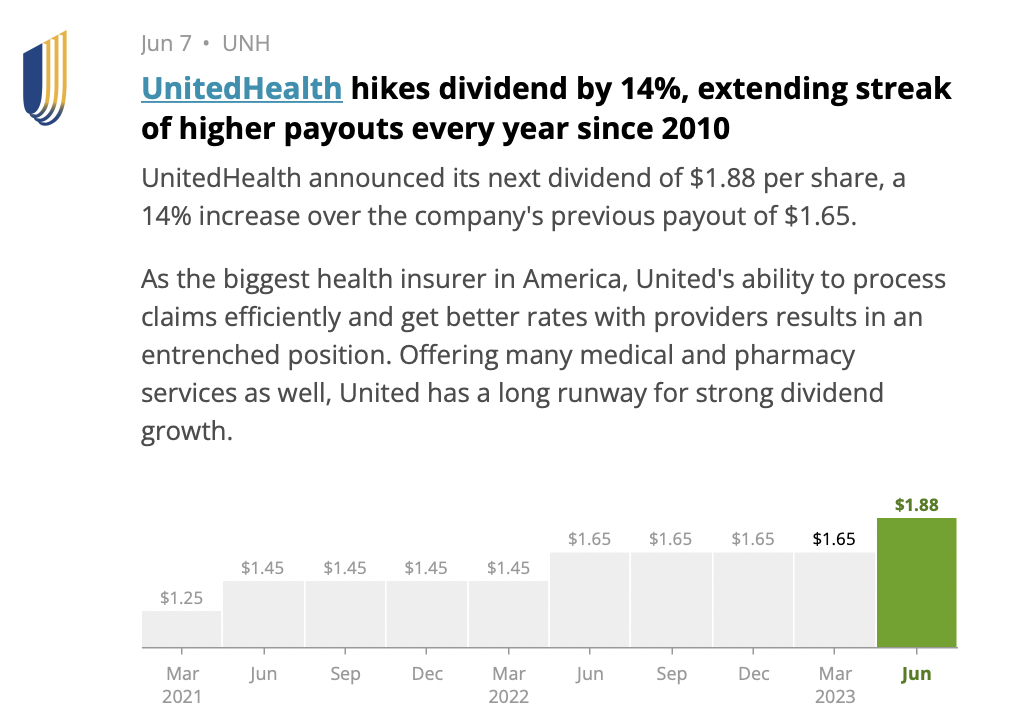

UNH 14%.

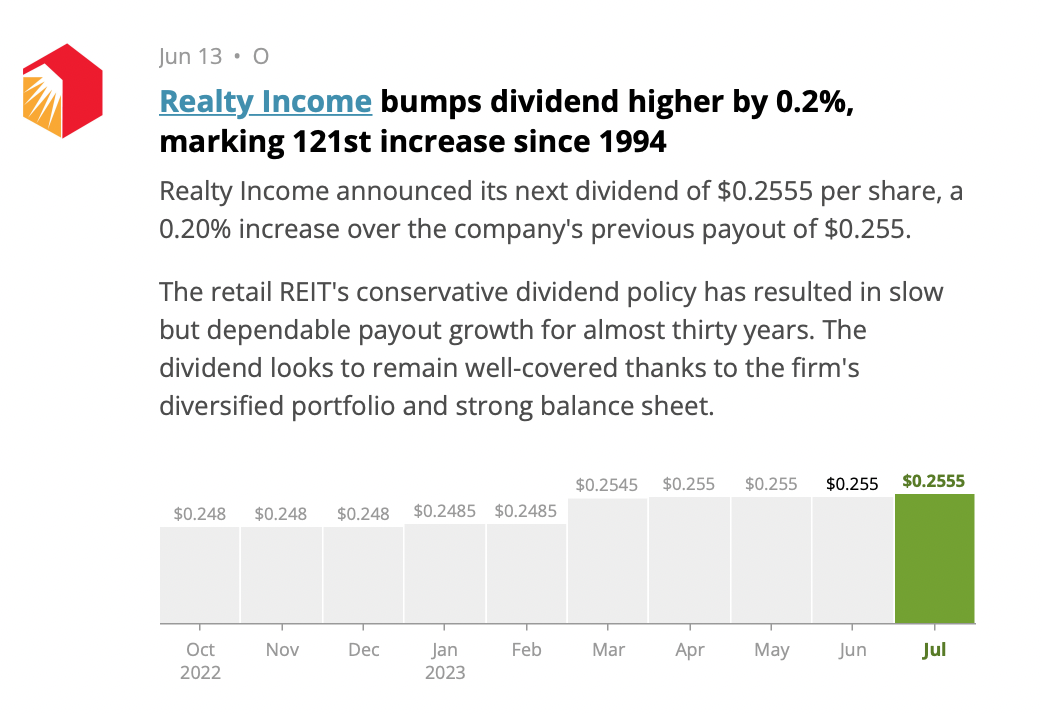

O: Microsubida de 0,2%

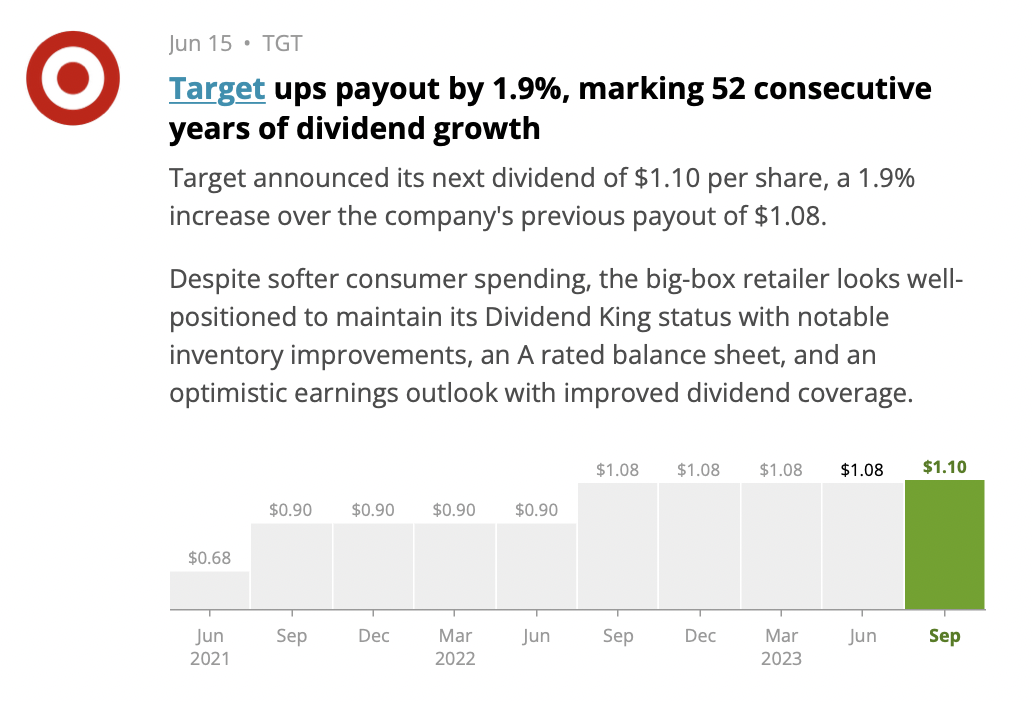

TGT: Ridícula subida de 1,9%. Y además se han cubierto de gloria con su última campaña Woke de ropa para niños. RPD 3,3%, seguramente momento de ampliar o entrar.

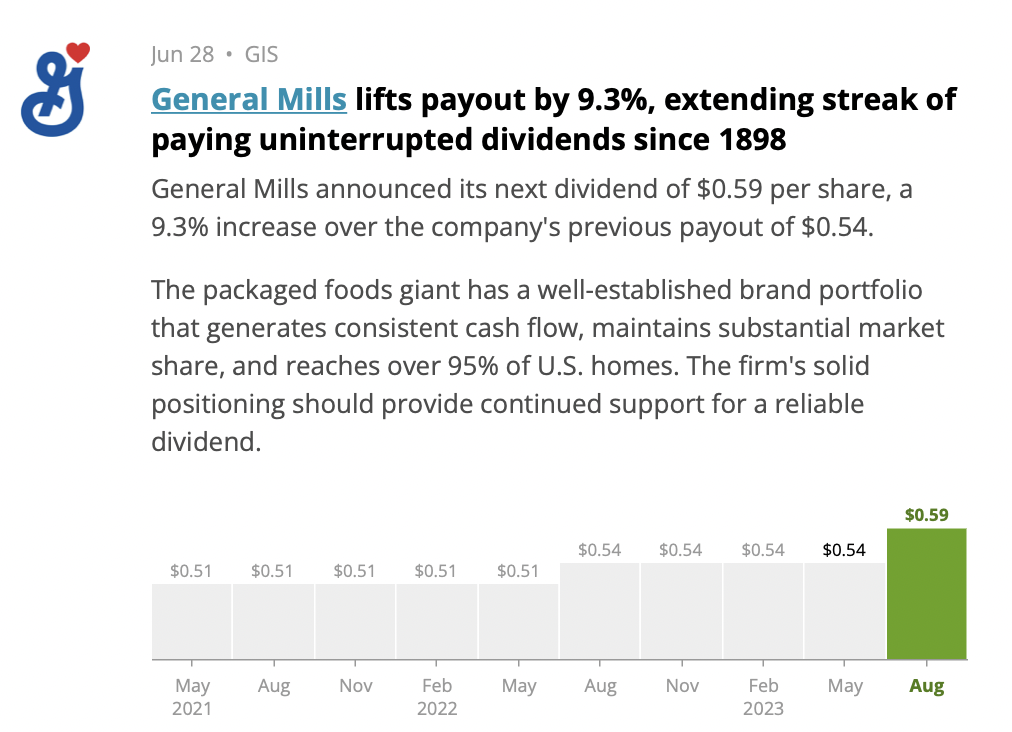

GIS 9,3%. Esta la tengo hace muchos años gracias a @Chowder. Mantenida cuando congeló dividendos, ha logrado salir adelante y dar alegrías (la tengo en +69%, uno de los mejores números que hay).

Acerca de la famosa rentabilidad, con ayuda de un destacado miembro del foro (que se ha metido un curro de narices), el cálculo de los últimos 10 años (2013 hasta actualidad) da un TWR (Time-Weighted-Return) de 5,5% e IRR (Internal Rate of Return) de 5,9%.

Con estos números, desde luego que no puedo abrirme una cuenta de twitter o Instagram para vivir del cuento.

La buena noticia es que estoy seguro es mucho más de lo que hubiera sacado con depósitos o fondos endosados por el banco.

Otra “buena” noticia es que el programa que uso para seguimiento de cartera, me da números aproximados (décima arriba o abajo ![]() ). La “mala” noticia, es que el programa me hace ver la pasta que he dejado de ganar si estuviese indexado desde aquellos años (que no sabía ni que existía la indexación).

). La “mala” noticia, es que el programa me hace ver la pasta que he dejado de ganar si estuviese indexado desde aquellos años (que no sabía ni que existía la indexación).

Ahora, sirve de punto de referencia para buscar cómo mejorar.

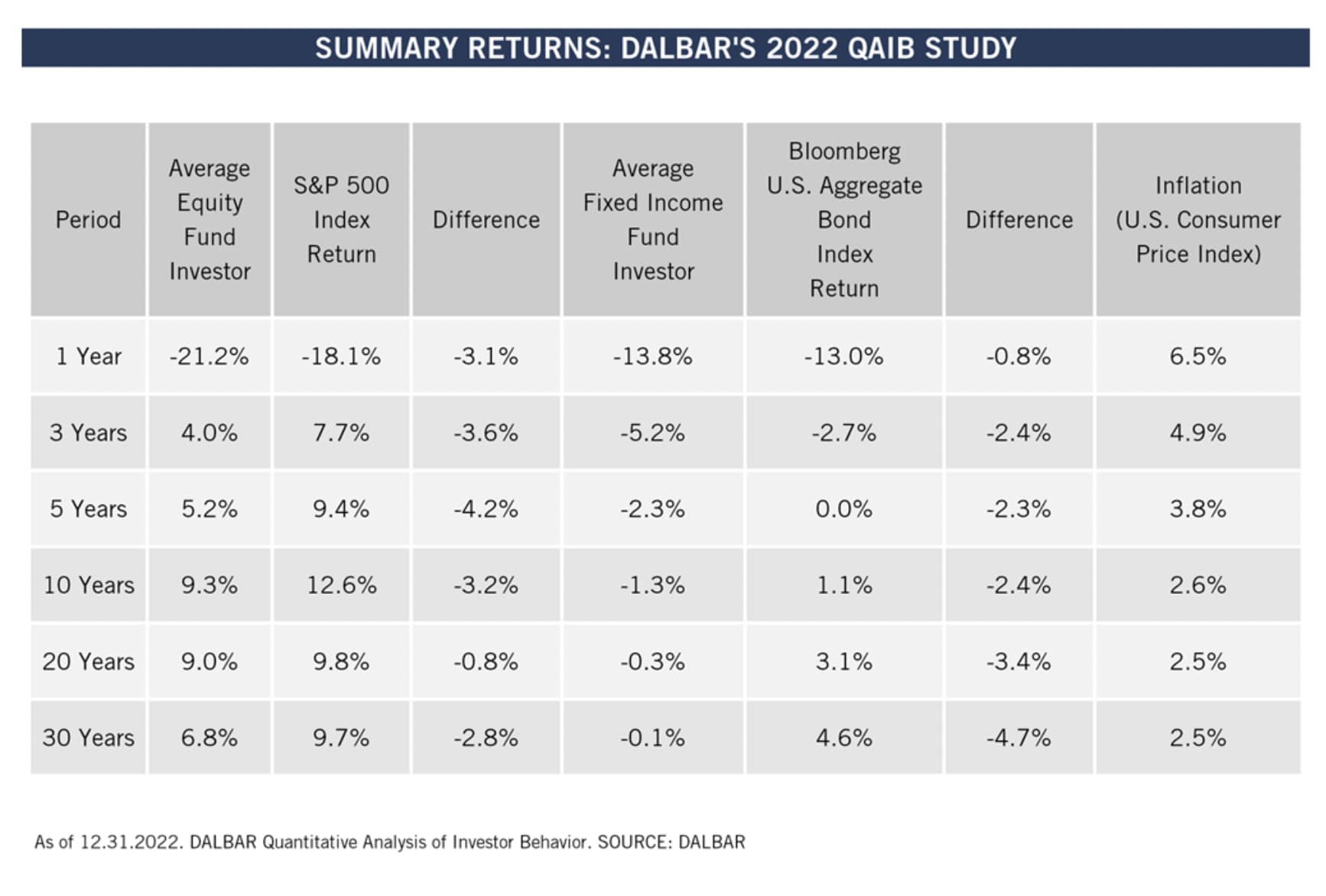

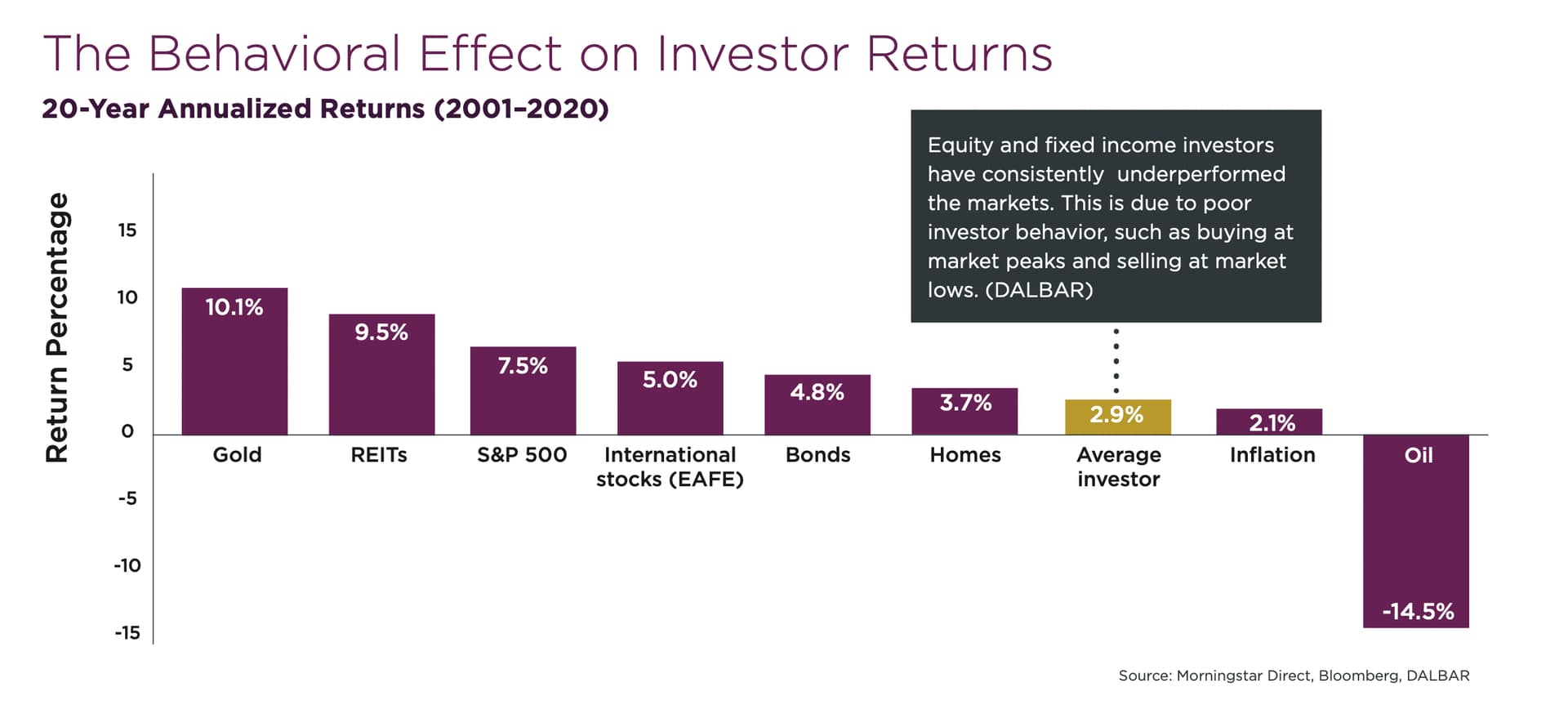

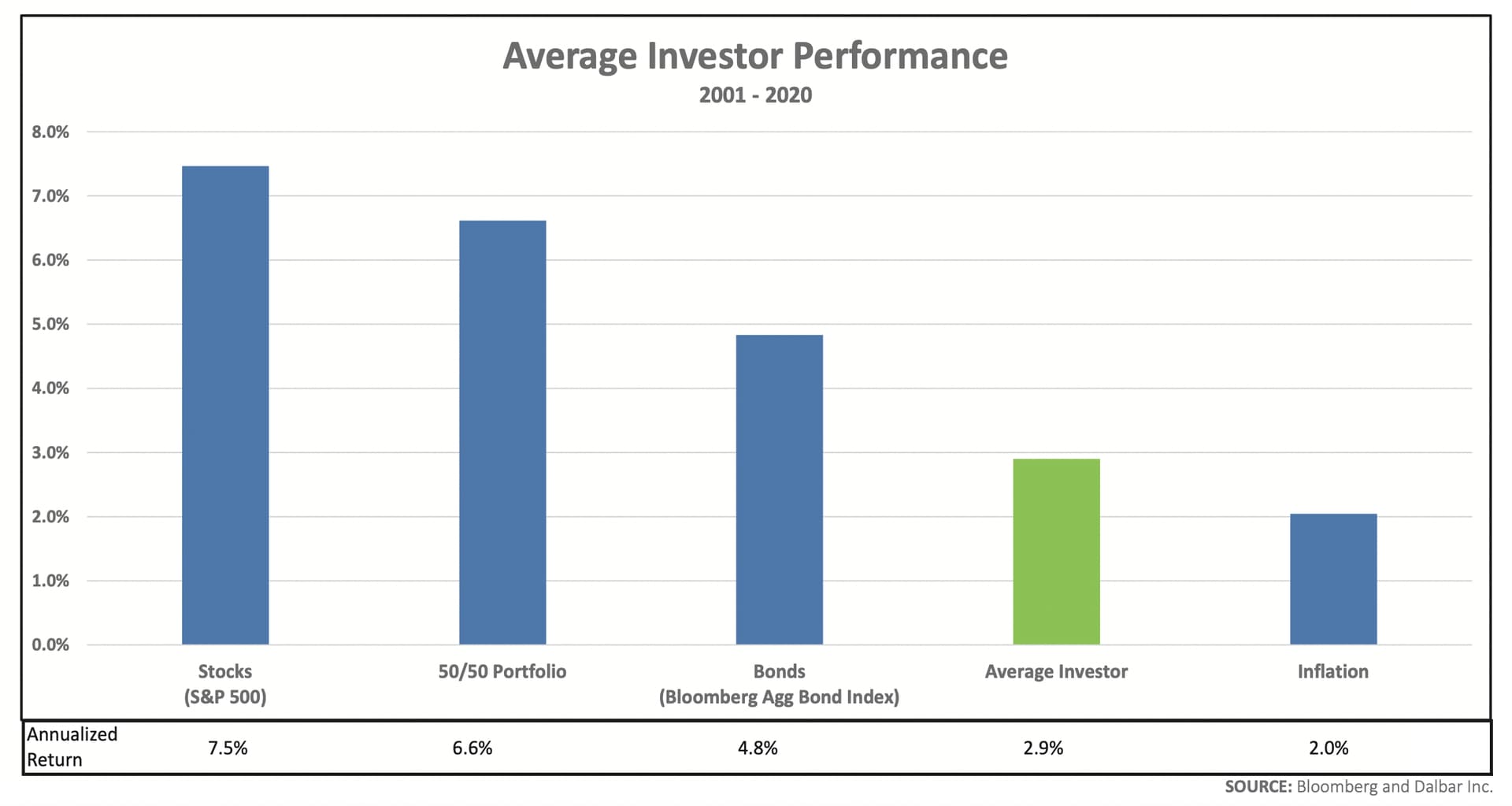

Aprovecho para poner un par de capturas acerca del inversor medio en fondos (no aplicable a mi caso), según DALBAR (Estudio QAIB).

Ese porcentaje del 9% a 20 años (para inversor en fondos) baja muchísimo cuando ponen “inversor individual”. No he logrado encontrar cálculo para stock picking.

Con esto a lo mejor no (debatible)

Pero con esto sí ![]()

Con la venta del programa que uso para seguimiento de cartera, hay lavado de cara y actualizaciones que de momento más que ayudar me lo han dejado KO. Eso, junto a que Yahoo volvió a cambiar alguna cosa (el programa lo usa para control de cotizaciones en tiempo real), hace que este mes no sea fiable el resultado.

Aunque, claro, nunca ha sido fiable si comparamos los resultados de Benchmarks respecto a oficiales ![]()

El seguimiento de la cartera tipo “fondo” al estilo del añorado @alvaromusach , da un resultado de +0,73% en Julio.

Vamos, igualito que la cartera de @Bass .

No hubo.

Es la primera vez en 7 años creo, que no hago al menos una compra al mes. Cuando me di cuenta era casi final de mes y aún así me ha costado aguantar los últimos días.

Intentando acumular cash… para nada. Ya os adelanto que en agosto he comprado ![]() .

.

Llevo un tiempo pensando acerca de las empresas de alto dividendo, que @ironman lleva (o llevaba) y a su uso en función de hacia dónde queramos dirigir el objetivo de cartera.

A punto de entrar en los 50 y viendo “nubes” (que nunca sabes si van o vienen) económicas y también en círculo cercano, intento que el “conjunto” de la cartera vaya sola sin más sustos de los que he tenido hasta ahora.

Y con los “high-yielders” incidentales que hay ahora, y que nunca sabes si es " trampa de dividendo", quizá merezca la pena aprovechar para pescar unos cuantos ingresos.

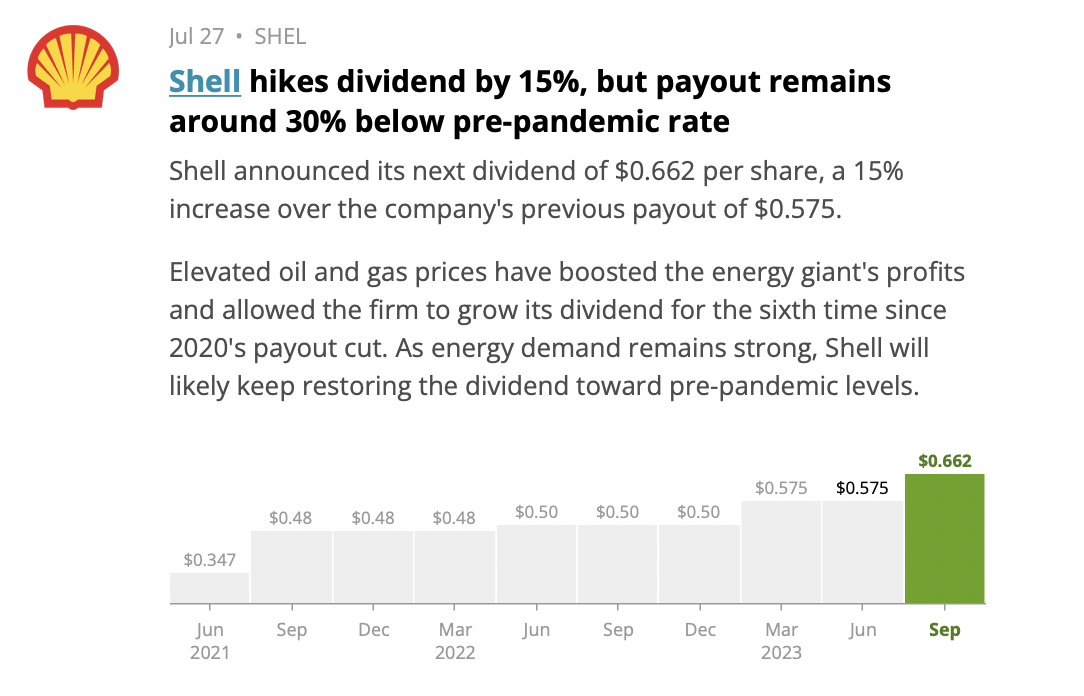

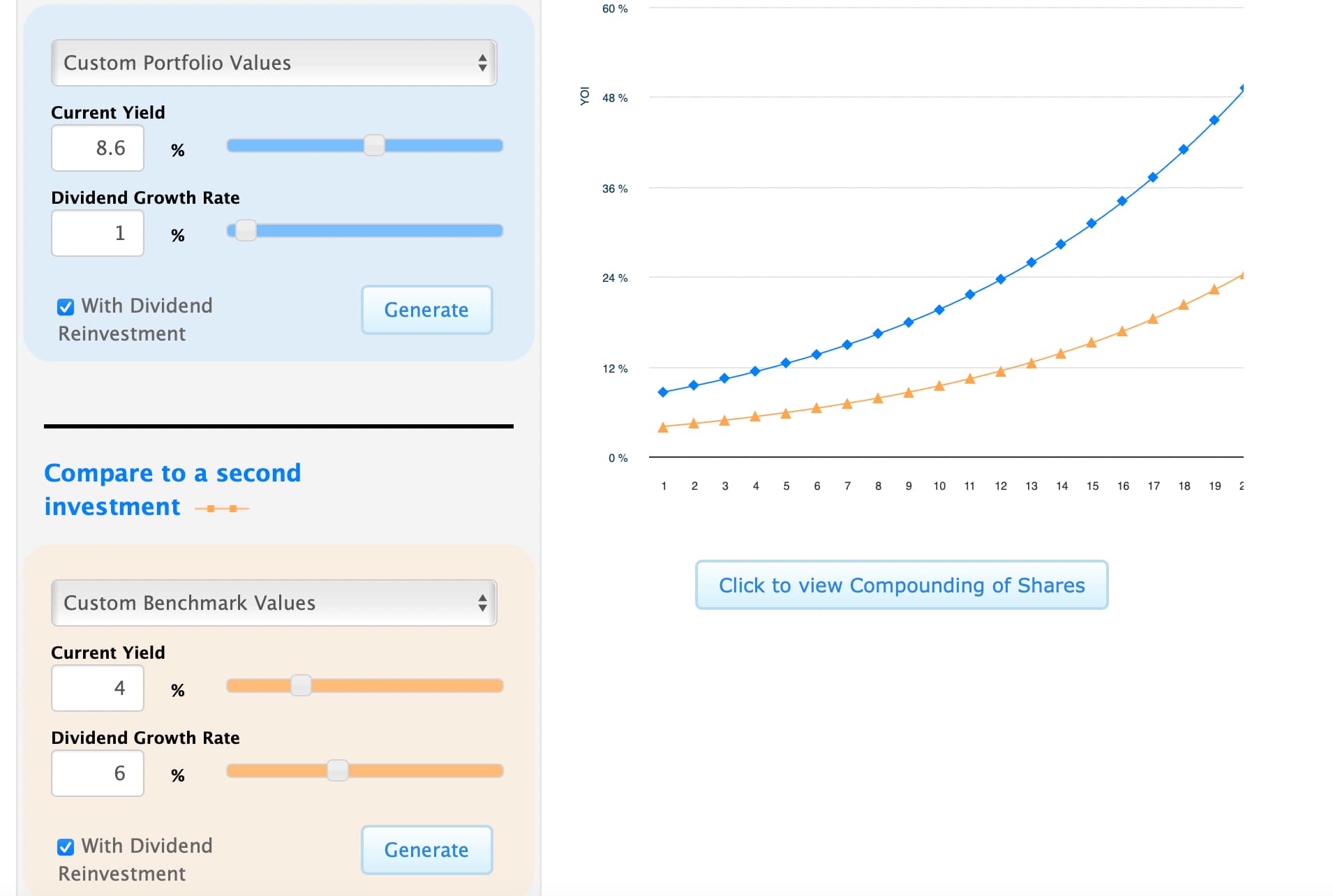

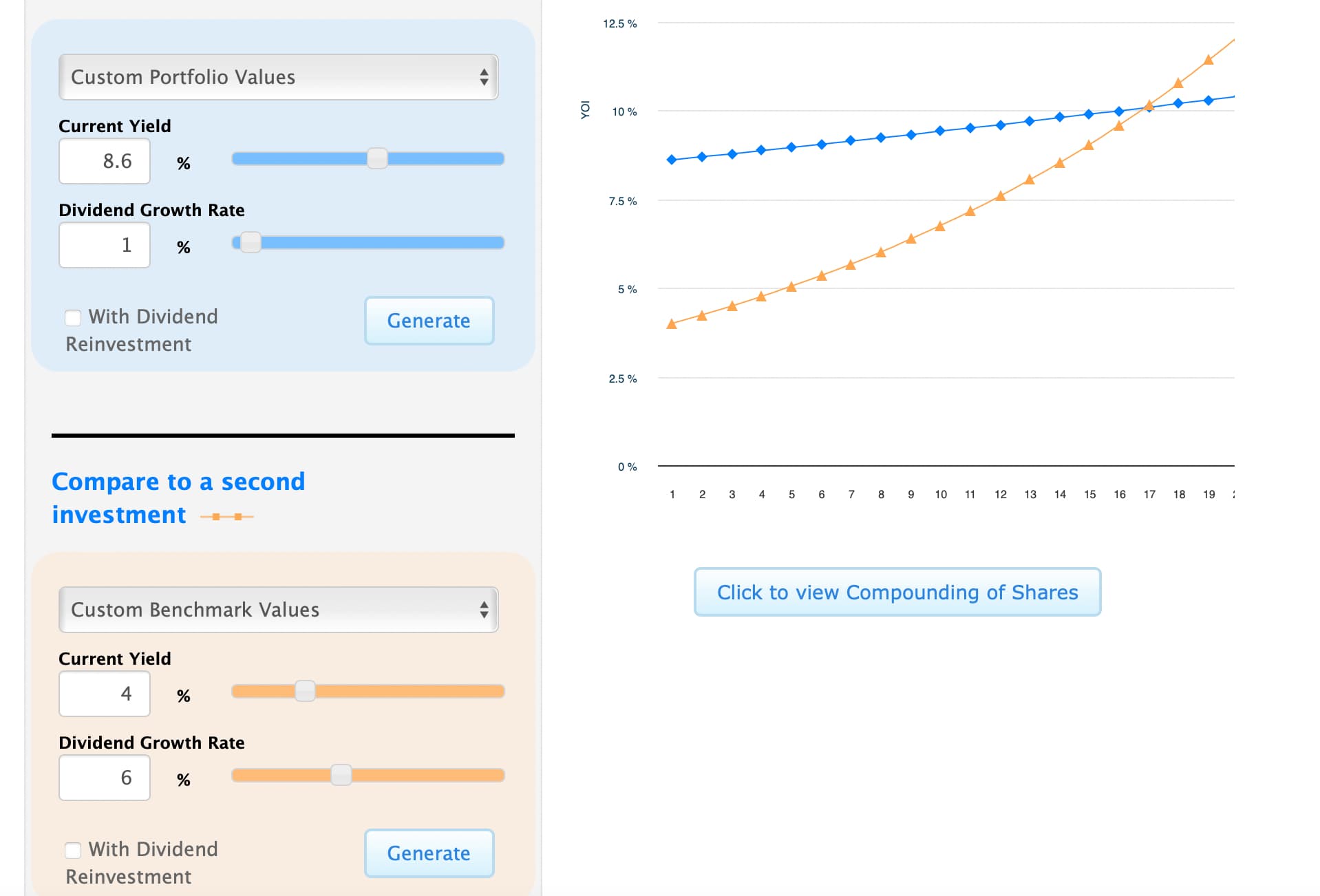

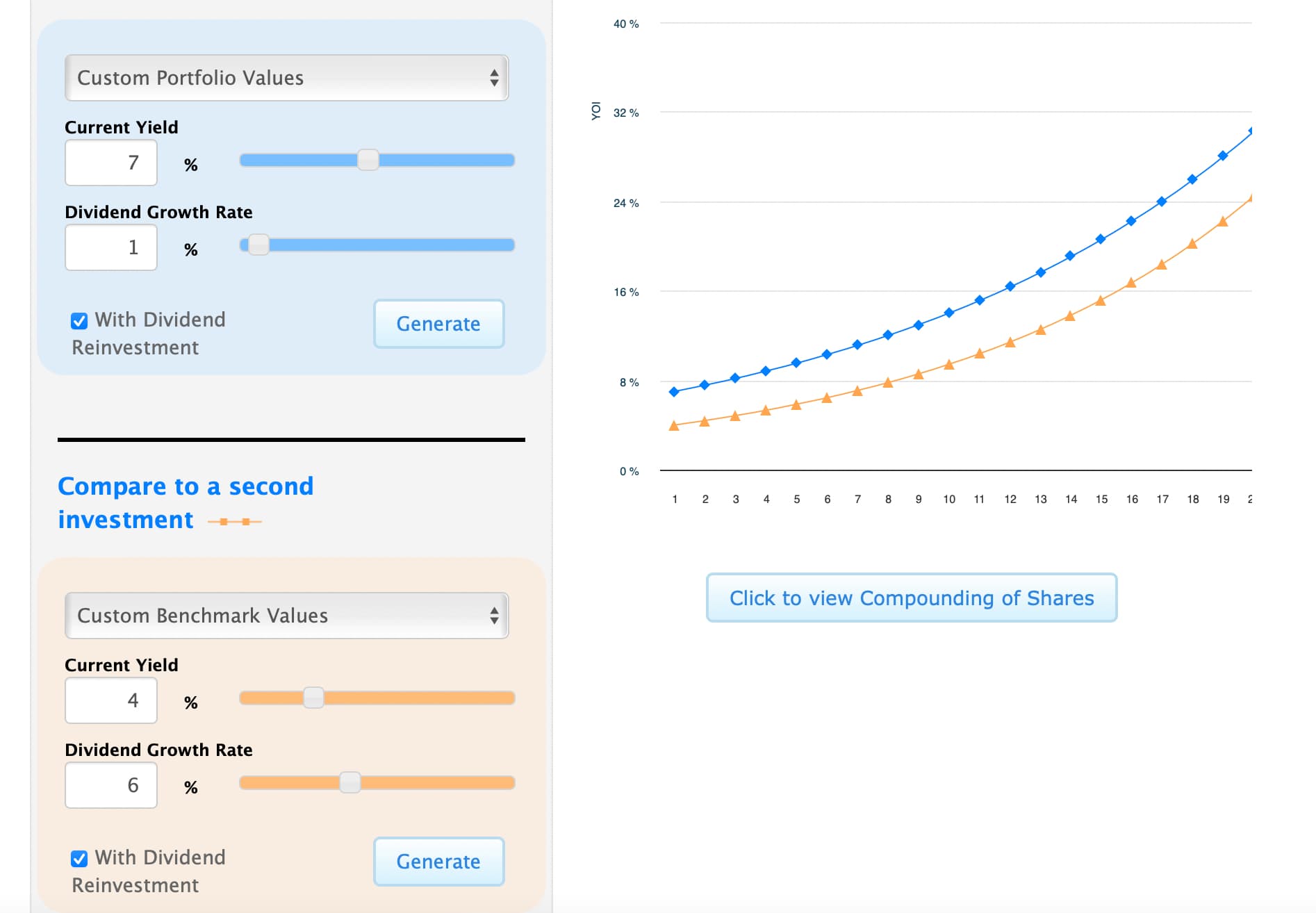

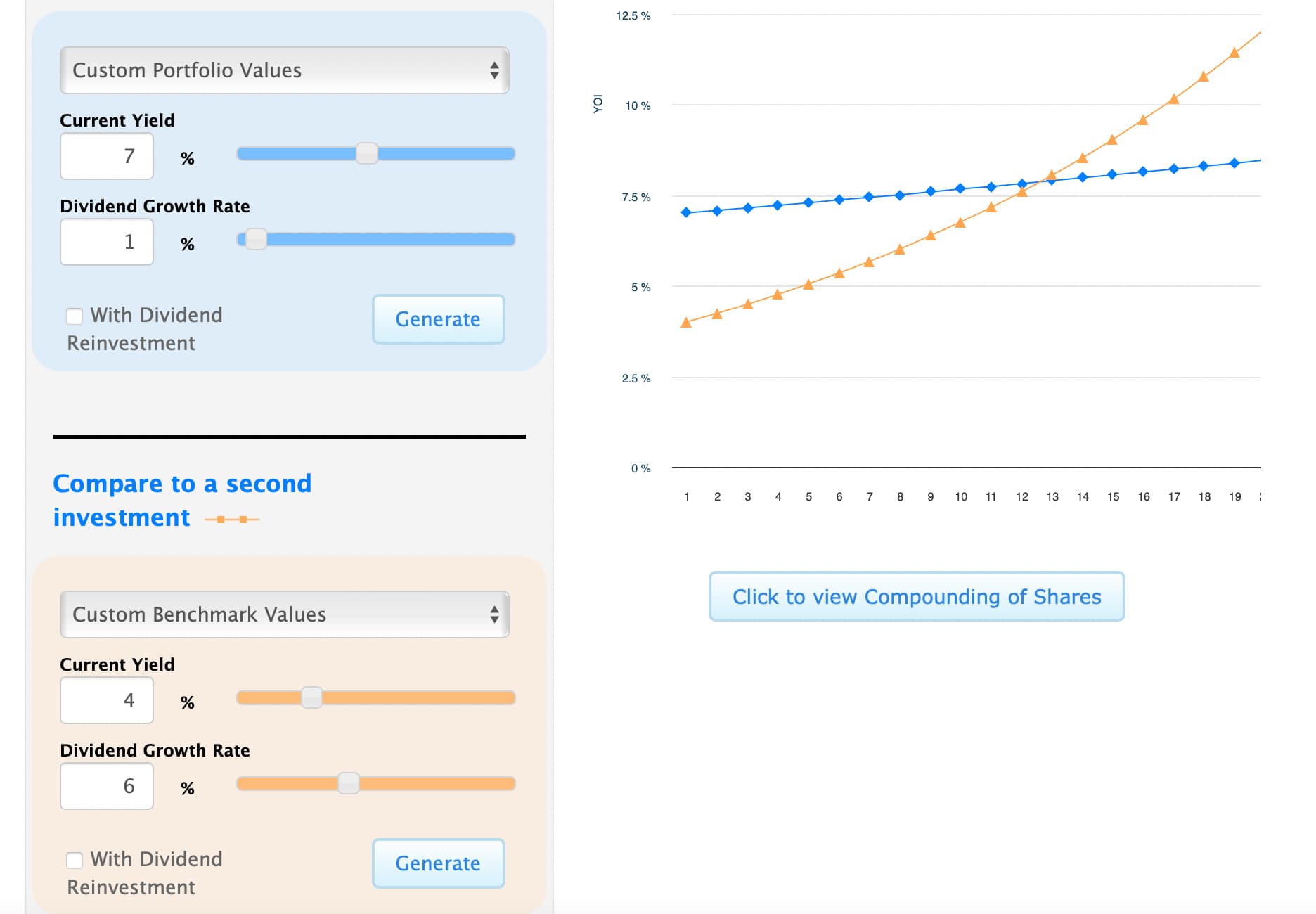

En este sentido, entre los recursos que tenemos, me encanta esta página web.

Y os pongo un ejemplo. Con reinversión dividendo en misma empresa y sin él.

1.- LGEN, yield actual vs empresa con 4% y crecimiento moderado (no se “esperan” grandes en próximos años por lo que estamos viendo).

2.- ENB o VZ vs empresa con 4% y crecimiento moderado.

De aquí a 15 años mínimo, suponiendo que no haya recortes de dividendo, no hay cruce de curvas. Y me pilla en “edad” de jubilación (que para entonces será renta universal o retirarse a los 70 años).

Así pues, ¿se acerca el momento de cazar estas empresas?. Siempre que META no baje otra vez a los 90$, claro.

Respecto a lecturas, nuevo libro de Daniel Kahneman, esta vez con compañía. Me está gustando mucho, aunque de momento no entra inaplicaciones prácticas (parte final). @ifrobertocarlos reclámalo en tu biblioteca.

Y mucho calor. Así que paciencia, sombra, helados Magnum (Unilever siempre está ahí) y a disfrutar.

Un abrazo.

Lo tienen,

Para septiembre caerá.

Gracias. ![]()

¿Y eso?

Todos esperando la “crisis” por deuda que no para de subir, inflación sin controlar todavía y tipos en máximos.

El petardazo que era para 2023, ahora dicen 2024.

No se sabe cuándo llegará pero este parece bastante seguro.

Aumentar la base de dividendos no me parece mala opinión, siempre que sean empresas que luego no fallen (bola de cristal).

Lo otro son los devenires propios del envejecimiento.

Desde los 7000 del 2009 a los 12-13000 del 2012 llevo esperando esa hecatombe de la que tantos gurus nos han avisado…sera ya la de verdad verdadera…???

S2

PD yo tambien estoy mosca pero cualquiera se fia de nuestros dirigentes,ya sabemos,patada palante y sigan jugando…o no.

S2

Por cierto

¿Cual es la empresa que tiene un yield del 4% y sube el divi un 6% anual? ![]()

![]()

Ninguna en particular y otras muchas alrededor de esas cifras.

BIP (BIPC), BEPC, BAM, TD…

Como sé que te gusta el dato certero, ahí va esta.

ABBV no ronda esos niveles?

Quiza un 3% más 5 de incremento suele ser mi aproximación más ideal.

Respecto a la última entrada de Luis, creo que siempre será un tema bastante recurrente el debate intento si no merecerá más la pena buscar algo más de yield aún que este no crezca, por aquello de vale más pajaro en mano. Al igual que nada te asegua que una empresa vaya a mantener un 7% de yield de por vida, tampoco nadie te asegura que una empresa más estable tipo JNJ (por poner el clásico máximo exponente de esta estrategia) por lo que sea, recorte el dividendo o se tenga que marca aumentos paupérrimo tipo MMM.

A lo que voy que me lio jeje. Que si se tiene claro que tienes una empresa por las rentas que te deja y no por si TR lo mismo si puede ser interesante optar por high yielders ![]()

PD: echaba de menos la página enlazada. Recuerdo la primera vez que la vi por 2020 jeje