Breve RESUMEN 2024

Como a la mayoría de los que invertimos y estamos en el foro, un gran año respecto a rentabilidad.

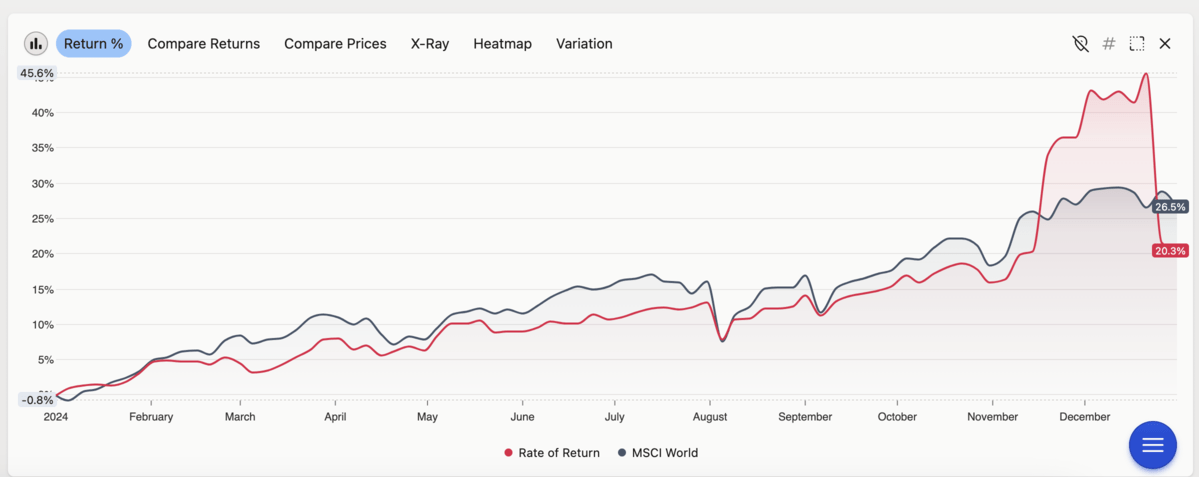

- Según sistema de fondos: Patrimonio TOTAL invertido (incluye, cash, cartera, fondos de pensiones) +20,4%.

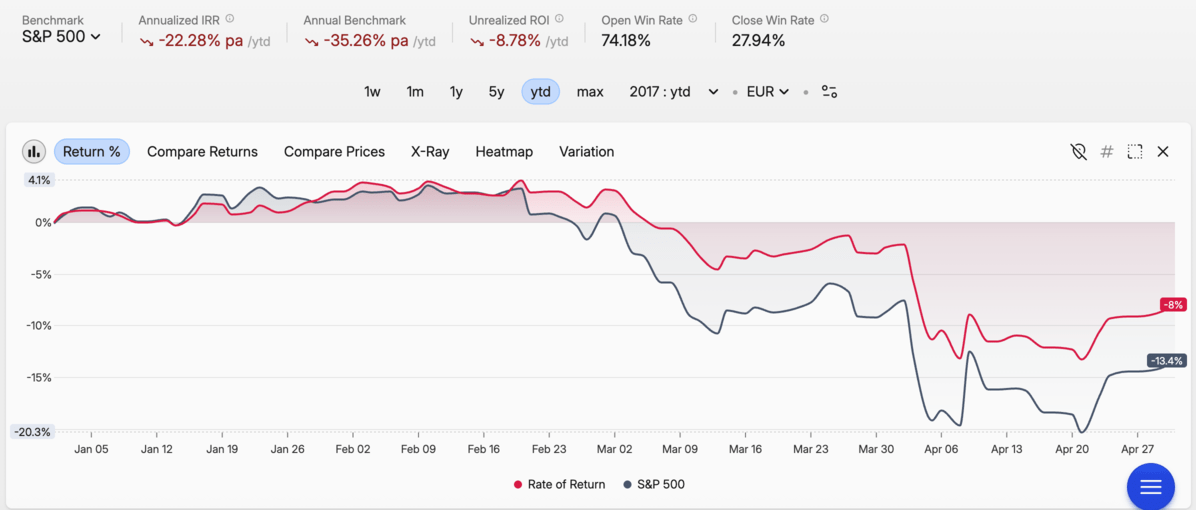

- Rendimiento de cartera: +13% si se aplica en $ y +20,5% si se usa conversión a € (moneda en la que vivo). El efecto divisa estos últimos meses se ha notado mucho.

Por supuesto, buena rentabilidad, pero por debajo de índices.

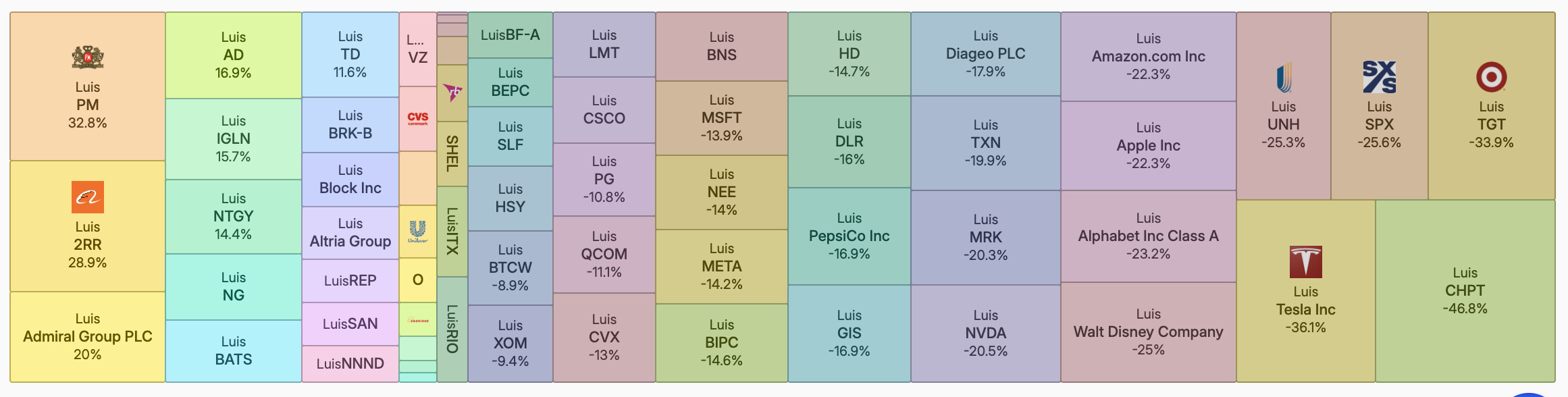

Empresas con mejor comportamiento:

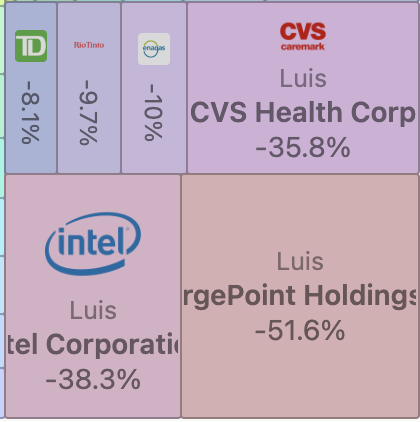

Y las que peor

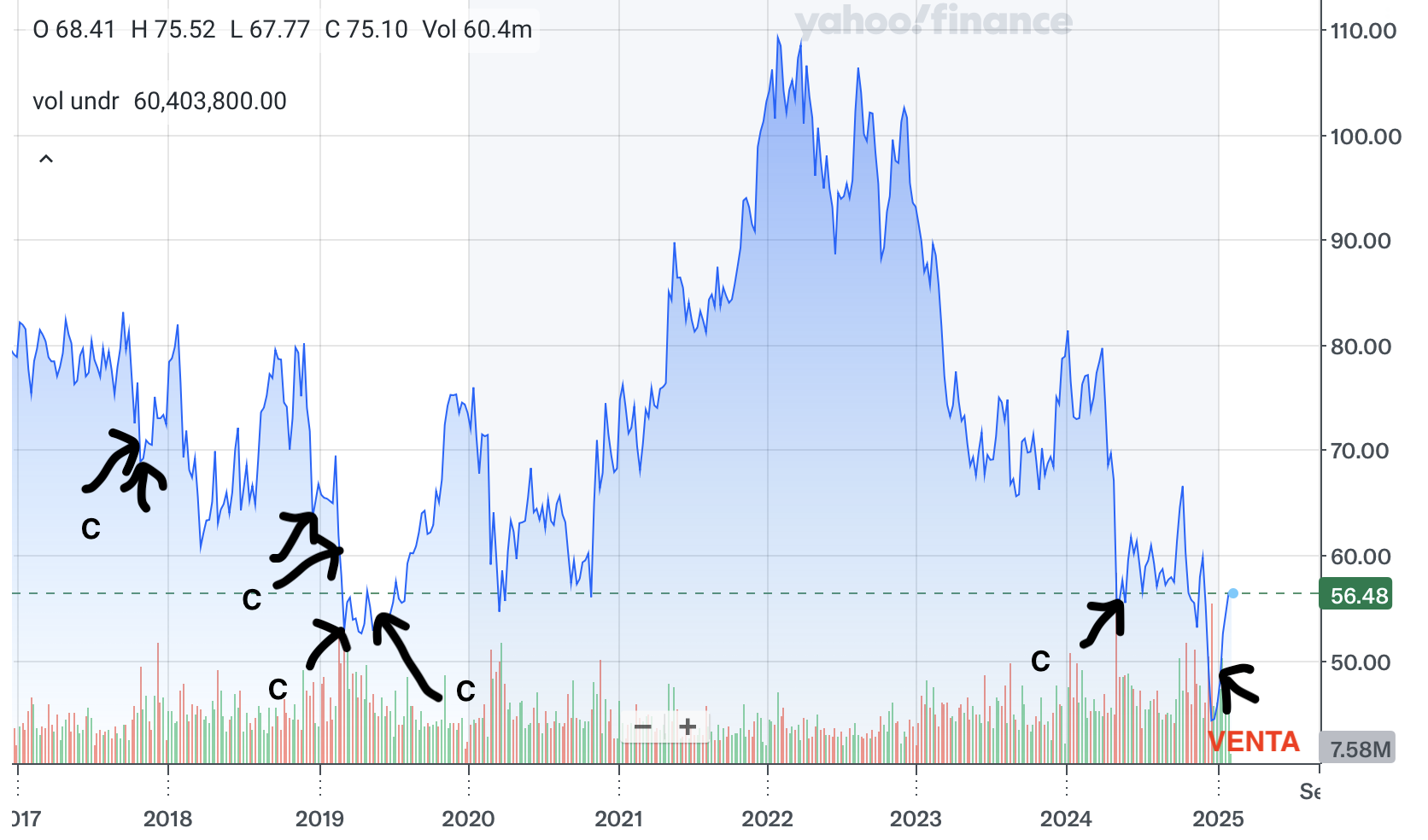

Ventas

Dos ventas hubo: Ambas con pérdidas.

- Enagas: Doble pérdida, por el suculento dividendo que apenas he compensado con el resto de la cartera y con minusvalía del 40%. Contando dividendos, Total Return de -7,2%.

- INTC: Venta con minusvalía del 29%. Contando dividendos Total Return de -22%.

Compras:

En 2024 hubo 38 compras.

-

Inicio de posición en NVDA: Si bien las grandes tecnológicas están diseñando si construyendo sus chips, NVDA sigue a la cabeza. Y no es tan sólo el chip lo importante, sino el software.

Google TPUs vs. AWS Trainium & Inferentia vs. NVIDIA GPUs -

Posición completa de BIPC. Una rama de Brookfield que quería tener hace tiempo y se puso a buen precio. Tanta IA va a requerir consumos brutales de energía, y si bien la cosa va hacia energía nuclear y SMR (Small Modular Reactors), tanto BIPC como BEPC pueden decir algo.

-

Aumento de posición de TD: Dividendos, y empresa en Canadá libre el US State Tax.

-

Inicio de posición en SLF: Aseguradora canadiense con buenos números. Se fue de precio rápido.

-

Aumento de posición en LGEN: Al rico dividendo.

-

Inicio de posición en Spirax Sarco (SPX.L): Una empresa de gran calidad en momentos difíciles, que es cuando se puede empezar a comprar. Con eso y la ayuda de vísceras de gallinas, poder ir ampliando posición.

-

Inicio posición BTC. ¿Apuesta, FOMO, locura?. Demasiado tiempo llevo escuchando podcast de inversión donde van dejando miguitas. ¿Me caí por la madriguera?. Espero que no. Pero la entrevista a Álvaro D. María y su utilidad como defensa respecto a la pérdida constante de valor de la moneda Fiat.

IB no pone fácil comprar el ETN que usan muchos del foro, pero gracias a GPT pude contestar el test infernal. Compra poco antes de las elecciones. -

Inicio posición EFT Oro réplica física. Pues busco utilidad similar a BTC.

Recortes de Dividendos (global):

- Abril 2020: SHEL (recorte 66% MANTENGO ), San (suspensión y recorte VENDIDA AL 90%).

- Mayo 2020: DIS (suspensión, MANTENGO), IMB (recorte 33%- VENDIDA).

- Junio 2020: SPG (recorte 38%-VENDIDA).

- Diciembre 2020: D (recorte 33%). de 94c a 63c. VENDIDA en agosto 2023 con pérdidas.

- Enero 2021: REP (recorte 35%-VENDIDA). Y después 10 acc compradas para contratar la tarifa accionista en contrato de luz

- Febrero 2022: GSK (Recorte 31% a 44 peniques, sin contar el spin-off que dará 11p). VENDIDA.

- Marzo 2022: T (Recorte 47% a 0,2775$). VENDIDA en 2023.

- 2022: NTGY (Recorte de 20%a 1.2€ ). MANTENGO.

- 2022 RIO: Disminución de beneficios y malas previsiones por el momento macro. Recorte a 52%(según webs). De momento, el dividendo interino baja de 2,7084 a 2,22 L ( un -18% sobre 2º pago 2021) y de 4,041 a 2,22 L si juntamos el extra que se ha suspendido ahora (un -45% sobre 2º pago global de 2021). MANTENGO.

- Febrero 2023: VFC. Trampa de RPD de libro. (Recorte 41%en feb 2023 - MANTENGO). Recorte 70% en oct 2023 -VENDIDA.

- Febrero 2023: INTC (Recorte 66% -MANTENGO).

- Febrero 2024: ENG (Recorte 42,6%- VENDIDA).

Aumento de Dividendos:

Respecto a 2023: +4% (bruto). Salvado por los pelos la pérdida de Enagas (Dividendos diciembre -12,8%).

Resultado de diluir cartera con posiciones que no dan dividendos (buscando otra utilidad).

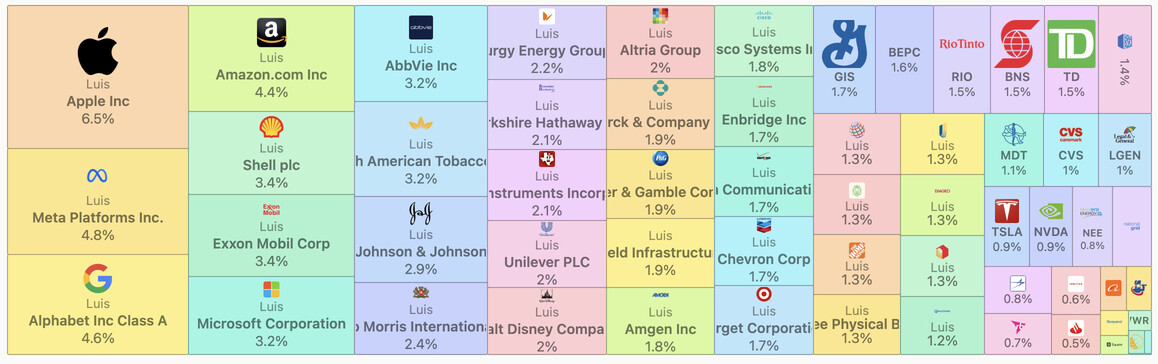

Foto finish de cartera:

| Symbol | Port.% |

|---|---|

| AAPL | 6,50 |

| META | 4,79 |

| GOOGL | 4,55 |

| AMZN | 4,40 |

| SHEL.L | 3,43 |

| XOM | 3,41 |

| MSFT | 3,24 |

| ABBV | 3,19 |

| BATS.L | 3,17 |

| JNJ | 2,87 |

| PM | 2,39 |

| NTGY.MC | 2,18 |

| BRK-B | 2,11 |

| TXN | 2,10 |

| UNA.AS | 2,00 |

| DIS | 1,98 |

| MO | 1,97 |

| PG | 1,88 |

| BIPC | 1,86 |

| MRK | 1,85 |

| AMGN | 1,80 |

| CSCO | 1,76 |

| ENB | 1,73 |

| VZ | 1,73 |

| CVX | 1,72 |

| TGT | 1,71 |

| GIS | 1,69 |

| BEPC | 1,61 |

| RIO.L | 1,54 |

| BNS | 1,46 |

| TD | 1,45 |

| DLR | 1,42 |

| PEP | 1,34 |

| AD.AS | 1,31 |

| HD | 1,31 |

| UNH | 1,30 |

| BTCW.GB | 1,28 |

| DGE.L | 1,28 |

| O | 1,24 |

| QCOM | 1,23 |

| MDT | 1,08 |

| CVS | 1,01 |

| LGEN.L | 0,97 |

| TSLA | 0,91 |

| NVDA | 0,86 |

| NEE | 0,82 |

| NG.L | 0,79 |

| LMT | 0,78 |

| RKT.L | 0,68 |

| ITX.MC | 0,66 |

| SAN.MC | 0,49 |

| 2RR.F | 0,29 |

| ADM.L | 0,27 |

| NNND.F | 0,17 |

| SPX.L | 0,14 |

| SQ | 0,14 |

| SLF | 0,10 |

| IGLN.L | 0,04 |

| NIO | 0,01 |

| CHPT | 0,01 |

| Total | 100,00 |

Más cosas:

-

El Shitshow del belga y los problemas con el US State Tax, finalmente hicieron que empiece la migración de cartera de ING.

Unas pocas posiciones cada mes, no ha habido problemas, salvo que tardan 3 semanas. Y la penosa consola de ING que apenas permite valorar nada de la cartera. -

Año de viajes de trabajo y familiares. Pude disfrutarlos todos y conocer a gente magnífica. Profundamente impresionado por la Sra. Cazadividendos

.

.

Espero que 2025 también me traiga algún café, cerveza, vino que otro y buenas conversaciones. -

Ha sido un año planificado fiscalmente, con hoja de cálculo para ver impuestos y montante a pagar y así usar todos los instrumentos a nuestro alcanza a fin de reducir esa cantidad.

Estoy en el 50% y desmotiva echar horas en casa para ver que la mitad vuela.

Para 2025, tengo pendiente este resultado de esta encuesta que hice:

Tocaría pagar mucho más, pero si los retornos son tan buenos como estos últimos años… (efecto “bola de cristal”). He de pensarlo.

- Aunque parezca que estoy siempre trabajando, intento mantener tiempo propio. Sigo con una reducción de jornada del 20% y además he reducido drásticamente el número de guardias. De hecho ya he dicho públicamente que quiero dejarlas, aunque el “Estatuto Marco” y las necesidades del servicio tienen otra idea. Por lo cual, las ofrezco a gente joven necesitada de dinero y con una espalda que todavía aguanta estar todo el día al pie del cañón.

Y creo que eso es todo.

Os deseo un buen año 2024+1.