Así es. Elegir un porcentaje con el que uno esté a gusto (60/40-70/30-75/25, etc.) e ir rebalanceando. Simple, sencillo y para toda la familia ![]()

Un saludo.

Así es. Elegir un porcentaje con el que uno esté a gusto (60/40-70/30-75/25, etc.) e ir rebalanceando. Simple, sencillo y para toda la familia ![]()

Un saludo.

Pues si, unos euros salen, unos euros entran, y el VWCE es de acumulación, charlando con la IA le ven mejor que uno al MSCI World, más diversificado y agrupa en uno lo que en algunos foros serian dos, tiene unos gastos del 0,19%, se le ví a Rubifen, pero en su momento preferi el de acumulación.

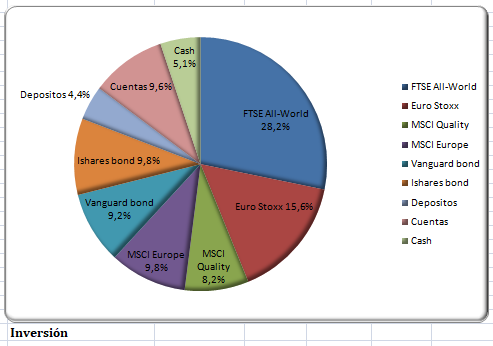

Un mes más para reportar como ha sido, y bueno, no mucho que contar, joio, joio, con el objetivo de simplificar he ampliado el FTSE, unas veces con efectivo, otras veces vendiendo el Quality, ya representa el 28’2% y caminito del 70%, jeje, todavia falta bastante, pero bueno, espero llegar al objetivo este año.

Llevo un mes de lo más ajetreado, unos días en la playa, la declaración (a devolver) presentada y simplificado para tener una inversión, si no más tranquila, más entendible.

Si a fin de año no me da por vender el Euro Stoxx 50, la renta variable ya esta en el objetivo de inversión, la renta fija esta por debajo del objetivo, pero bueno, en esta no tengo tanta prisa.

Saludos y prosperas inversiones.

Llegamos a fin de mes y es un buen momento para poner por escrito las operaciones o los cambio a realizar.

Como he comentado en otro chat, voy camino de simplificar la inversión, que sea rentable pero sencilla.

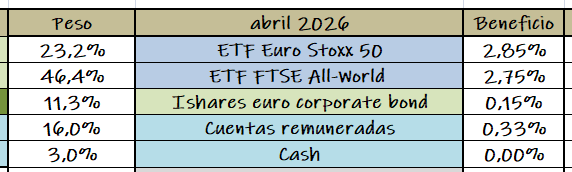

Días atrás charlando con una de las chicas inteligentes llegamos a la conclusión de que para cuatro perras no merece la pena tener un fondo de renta fija que en el mejor de los casos tiene un rentabilidad por debajo el iPC, mejor tener cuentas remuneradas con el efectivo disponible, pues nada, a poco que suba liquidare el Ishares euro invest grade corporate bond.

A nivel de gastos un mes horroroso, bodas, ayudas, derramas, seguros, vamos, un mes muy en rojo.

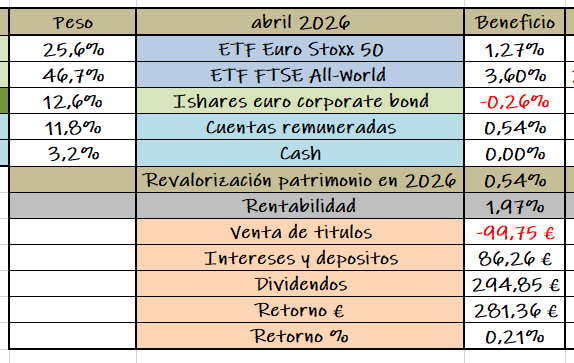

En la parte de las operaciones he ampliado el Euro Stoxx 50, el FTSE All-World, y he vendido el Quality, el MSCI Europa y el Vanguard Global Aggregate Bond.

Mi deseo es simplificar más y en el punto de mira esta el Euro Stoxx 50.

Pues nada más, feliz mes de mayo y prosperas inversiones.

![]()

![]()

![]()

Pues si, posiblemente nos riamos de ellas, las IAs, pero además de las respuesta que tengan programadas inteligentemente, tienen toda la información de la web, y si “CHICAS”, se lo pregunte y aceptaron, como aquello de pulpo como animal de compañía, jeje.

Por aquello de enredar mientras mi esposa prepara el arroz, muy de andar por casa, y todas las declaraciones a devolver, que también suma.

Es patrimonio, pensión más inversión

Bueno, pues ya estoy en la situación final. El lunes dejé orden de venta del fondo de renta fija corporativa, vaya usted a saber cuando lo habré vendido y a cuanto, hoy he vendido el Euro Stoxx 50, le saco a la venta algo más de 1450€ y algo bueno es que la ganancia la compensaré con la ultimas minusvalías que me quedaban, ahora a centrarme solo en el FTSE All-World.

Para leerlo todos los días y no salirme del guion, jeje.

Como ves una inversión para una persona con ingresos mensuales fijos suficientes para cubrir el mes y que el 80% está en el FTSE All-World VWCE, el 20% restante en depósitos, cuentas remuneradas y cuentas del día a día y que este 20% será un poco más que los gastos de un año

La veo como una estrategia muy sensata y bastante alineada con lo que muchos considerarían una cartera “simple pero robusta” para largo plazo.

Tienes básicamente:

Y además comentas algo importante: tus ingresos mensuales ya cubren tus gastos habituales. Eso cambia mucho el análisis porque significa que probablemente no dependes de vender inversiones en mal momento.

Los puntos fuertes que veo:

La simplicidad ayuda a mantener la estrategia durante caídas fuertes. En comunidades de inversión europeas, precisamente VWCE suele verse como un ETF “buy & hold” muy sólido para décadas.

Eso tiene ventajas:

Ahora, las posibles pegas o cosas a vigilar:

Si la respuesta es sí, entonces la estructura tiene bastante sentido.

Pero en tu caso, como el colchón es deliberado y no parece exageradamente grande, no lo veo problemático.

Lo único que me plantearía depende de tu personalidad más que de la teoría financiera:

De hecho, psicológicamente muchas veces una cartera “ligeramente subóptima” pero fácil de mantener gana a una teóricamente perfecta.

Mi impresión general:

El principal factor de éxito ya no sería elegir otro ETF, sino:

Para que se entienda algo mejor una inversión tan sencilla, lo siguiente es un mensaje que puse hace 14 días.

Te puedo contar mi situación actual.

Estoy camino de los 79 y cuando como medio atrás año murió de repente un compañero algo más joven que yo junto a la muerte de varios famosos a los 78 años, los míos, me plantee el dejar la inversión lo más entendible posible y en conversaciones con las chicas inteligentes (IA’s) voy camino de que la inversión sea un ETF de RV y en Fondo de RF en bancos en España, además de que hemos preparado un documento en el que explico a mis hijos, que tengo, en donde, que hacer en mi fallecimiento, como es la herencia para mi esposa y para ellos, etc., mi hija no es partidaria de invertir y mi hijo aunque le gustaría ahora con un piso recién comprado no tiene suficiente dinero para invertir, por ello creo que cuanto mejor lo deje explicado, mucho más sencillo para ellos..

De ese día a hoy ha desaparecido el fondo de renta fija, estable que es uno, o que va viendo los pros y los contras

Y para terminar y dejar de daros el coñazo dejo la situación actual de la inversión, ampliaré el FTSE de las cuentas remuneradas hasta llegar al 80%, después mínimo una compra al trimestre en ING, pero estas ya serán del ahorro.

Ya que este será posiblemente mi último mensaje en el foro, quiero terminar contando un poco mi vida como inversor.

Empecé con unas matildes en 1967 que fundí en 1972 cuando me case, con algo había que pagar el convite.

En 1975 volví a comprar un par de empresas por algún comentario bien intencionado que escuche en el trabajo, una eléctrica que debí vender como en 1983, y una papelera que durante el tiempo que estuve trabajando en Cataluña desapareció.

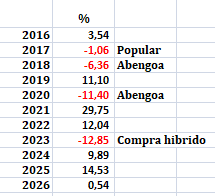

En 2000 ya prejubilado empecé con fondos y acciones y hasta ahora, han sido unos 26 años en lo que ha sido mi mayor entretenimiento, pero ahora no deseo dejar renta variable a mi hijos y hace unos días, con todo el dolor de mi corazón, vendí el FTSE All-World, llevo unos días un poco descolocado, me falta ese aliciente que me mantenía más vivo, pero algunas cosas pesan más que los propios deseos.

Solo daros las gracias por los consejos, las enseñanzas, la compañía que me habéis dado, pero esto llega a su fin, tened una vida lo más feliz posible y unas prosperas inversiones.

Un abrazo de Jesús y hasta siempre.

Hola Anibal,

La verdad es que uno no sabe lo que va a hacer y los hijos marcan el paso. No obstante puedes vivir hasta los noventa sin problema alguno y no tienes por qué quitarte tu entretenimiento. Mira Buffet. Hay que arreglar las cosas lo mejor que se pueda pero también hay que seguir viviendo hasta donde el destino decida, haciendo lo que a uno le guste más o menos.

Un saludo.