Yo eso no lo entiendo. Trabaje 23 años en una empresa alemana y mis compañeros de similar categoría cobraban un 50% más que yo o incluso más.

También tenían un plan de pensiones y acciones de incentivo y unas condiciones de trabajo muy buenas con horario flexible, bolsa de horas, etc

Desde los tiempos del euro los precios allí pasaron de ser algo caros a ser iguales y últimamente mejores que en una ciudad grande en España .

La mayoría de compañeros vivian en casas unifamiliares con jardín normalmente de alquiler y sus automóviles les daban mil vueltas al mío.

En resumen¿qué porras pasa para que las jubilaciones no les alcancen?

Pues mezcla de razones. Pero si me preguntas a mi, lo de tener tu casa en propiedad cuando te jubilas es absolutamente clave. Y en España en ese sentido la gente si ha aprendido eso en casa, mientras que en Alemania, aunque ahora las cosas están cambiando, como tu bien comentas el alquiler era religión.

El español generaba equity sin ni siquiera pensar en ello, el alemán se gastaba su equity en su vida diaria. Es una generalidad claro, pero creo que se entiende.

Entonces claro, tu imagínate que te quedas con un 55% del sueldo al jubilarte, y no eres de los que gana un sueldo de la mitad superior y encima vives en una ciudad de las grandes que son caras, pues necesitas pasta. Y si encima apenas tienes un puto duro ahorrado, pues ya lo tienes.

Cuando me mudé por primera vez a Múnich, el apartamento que conseguí estaba alquilado por una señora que justo se jubilaba. Llevaba como 10 años allí viviendo, y me comentó que al jubilarse no podía permitirse más ese apartamento, y no quería mudarse de Múnich porque su nieto vivía allí.

Leí no se dónde que el ahorro se articulaba a través de productos de aseguradoras con costes abusivos. Con lo cuál deduzco que van cargados de RF que da para pagar las comisiones y gracias. ¿Puede ser así?

… si no sabes nada mejor que hacer con el dinero sin ser gastarlo.

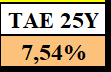

Mi piso vale 3 veces más que lo que pagué por el en 1999.

Ese mismo dinero (precio del piso) invertido mediocremente (7,5%)

como yo, vale 6 veces más.

Para el que no sabe que hacer con el dinero. comprar una vivienda le hará ahorrar obligatoriamente en un producto que suele batir a la inflación.

Que sea mejor que no hacer nada, no significa que sea lo óptimo.

Entre, dejar que se deprecie (el ahorro) o incluso ni siquiera ahorrar y lo óptimo hay muchas posibilidades.

Seguramente el alemán que ahorró e invirtió, y no se lo pulió todo, como lo que solemos hacer por aquí, no tendrá los mismos problemas aún no teniendo casa en propiedad.

Vamos, que lo determinante de su situación no es no haber comprado una casa, si no, no haber desconfiado lo suficiente de los que le dijeron que lo iban a cuidar cuando fuera mayor.

Pienso igual, comparar eso con un alquiler que seguirá subiendo con la inflación y tiene unos gastos asociados, mientras la deuda de la hipoteca juega a favor de la inflación tanto la cuota como el pendiente. Y no hablemos de los que compraron cuando no hacía falta dar entrada.

Habría que entrar en muchos cálculos para ver el retorno de toda la comparativa, pero en primera vivienda tengo claro qué es lo más antifrágil.

La Seguridad Social ha necesitado 40.010 millones de euros en transferencias del Estado en los primeros nueve meses de 2025, un 16,2% más que el año anterior. Estas aportaciones ya representan el 25% de los ingresos del sistema y son esenciales para cubrir el pago de más de 10 millones de pensiones contributivas. Aunque el empleo y las cotizaciones sociales crecen, siguen siendo insuficientes para sostener el gasto, lo que evidencia un déficit contributivo superior a 37.000 millones de euros. Sin estas transferencias, el sistema presentaría un fuerte desequilibrio presupuestario.

La tendencia apunta a un aumento continuo de la dependencia del sistema respecto a los impuestos. Según la AIReF, en 2050 podrían requerirse hasta 85.000 millones anuales en transferencias —equivalentes a un 5,5% del PIB— para mantener el nivel actual de gasto en pensiones, impulsado por su revalorización con el IPC. A ello se suma el incremento del coste de las bajas laborales, que ya ha superado el presupuesto previsto en un 25%, obligando al Gobierno a ampliar la dotación hasta casi 15.000 millones de euros.

No se vosotros, pero que se publique este tipo de noticias en periódico de relevancia me parece pensar que se está moviendo la ventana de overton.

Concienciando a la población que Recortes are coming?

Yo creo que tienes razón.

Lo impensable que es la reducción de las pensiones actuales ya no se ve tan aberrante.

No creo que lo hagan, pero si añadir el intergeneracional a los pensionistas de mayor pensión que es lo mismo pero con otro nombre.

Los X vamos a cobrar una PM y los Z alfas y el resto ni para pipas.

Si hace poco algún ministro decía que clase media era el que cobra sobre 1.500€ fue la puntita para en breve salirte con que la pensión máxima la cobran los ricos, ¡que malos son los ricos!

La manera de explicarlo supongo que es para que lo entiendan la mayoría de borregos (nosotros), pero en el fondo algo así dirán que hay que hacer si quieren que no se les mueran o se vallan los que aún tienen toda la vida por delante para que sigan pagando la fiesta.

Llegados a este punto habría que decir aquello de “disfruta lo votado”.

Antes de la llegada de Sánchez la revalorización de las pensiones no estaba ligada al IPC y lo primero que hizo Sánchez fue ligarlas al IPC con el aplauso de todos, pensionistas y no pensionistas, era una medida de izquierdas.

De todas formas, leyendo entre líneas, la reforma de las pensiones es silenciosa, solo hay que ver los requisitos cada vez más altos (y por ende, las pensiones cada vez más bajas). Vienen unos años duros por la jubilación de los baby boomers, pero después se irán ajustando.

Yo creo que muchísima gente tiene ya asumido que habrá que apretarse el cinturón.

La diferencia es que nosotros nos estamos preparando para ello con nuestras inversiones.

Somos minoría, una gran mayoría espera con los brazos cruzados.

En Francia las pensiones están sujetas a contribuciones como la CSG (Contribución Social Generalizada) y la CRDS (Contribución al Reembolso de la Deuda Social). Esto seria parecido a nuestro impuesto de solidaridad intergeneracional

Es muy fácil que lo impongan en el tercio superior de las pensiones. Es muy vendible.

Los que han tenido más suerte tienen que ayudar a los otros y todo ese rollo.

Al final que te cobren un nuevo impuesto es indistinguible de una reducción.