Aquí está el drama. Bajar las pensiones un 10%, por ejemplo, y destinar el ahorro a educación y vivienda, al ser políticas de largo plazo no va a hacer que los jóvenes noten una mejora inmediata y voten al político y, por el contrario, hará que los abuelos larguen al político.

No hay salida, los interesados en que esto siga así son mayoría y más movilizados así que si no hay solución colectiva habrá que pensar en soluciones individuales.

Las veces que lo he dicho en público te saltan a la yugular diciendo que los sueldos seguirían siendo una mierda y el empresario se echaría la diferencia a la buchaca.

Solo con que el importe íntegro de la seguridad social saliera de la nómina del trabajador, ya cambiaria mucho la película. A la empresa le costaría lo mismo, pero una cosa es ver que a cambio de un 10% de irpf y 90€ de seguridad social lo tienes “todo gratis” y otra muy distinta es ver en primera persona que un tercio del salario bruto también se va en impuestos. Decidle al del salario mínimo que en vez de 15000 brutos son 20000 euros al año, para que le queden 1100€ al mes.

Siempre digo que la nomina debería ingresarse en bruto y 10 días después descontar IRPF, cotizaciones sociales (de empresa y empleado) y el resto de “atracos”.

A ver si viéndolo la gente se entera. Porque al llegar en neto me parece que para muchos se aplica lo de ojos que no ven corazón que no siente.

Eso es algo que siempre he reclamado y por ahi estara escrito pero es como el misterio de la Anunciacion.

Cuando pagaba las mensualidades se lo decia a los que curraban conmigo y la mayoria me ponian cara de pez,cojian la pasta y hasta el proximo mes…

S2

pd.es lo mas coherente que has dicho en todo el dia de ayer jajaja

Bueno voy a dar datos reales, he desempolvado algunas de mis nóminas y voy a dar datos reales en mi caso:

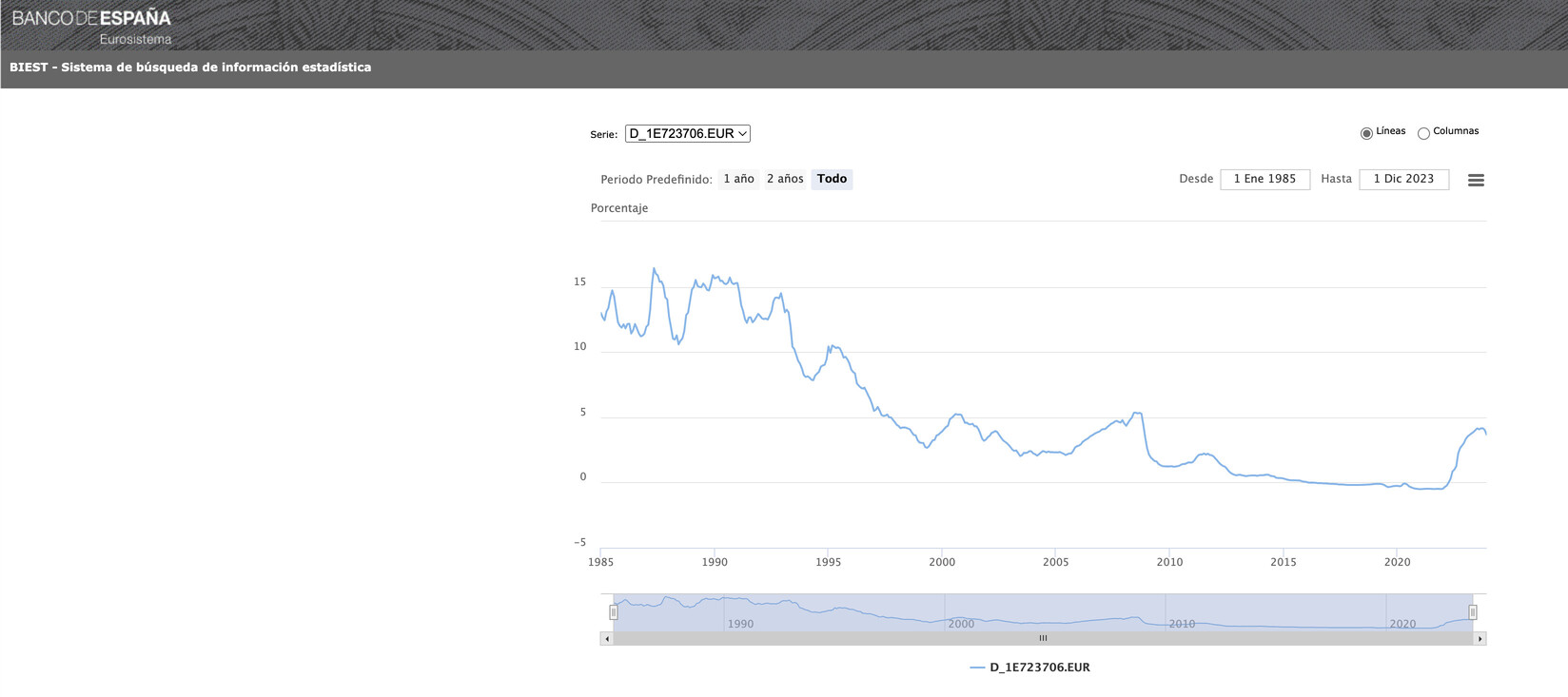

Con 23 años en 1980 comencé a trabajar en TEF de “operador técnico”, algo así como un operario en localización de averías en equipos de conmutación, para que se me entienda, de mecánico algo cualificado. Estaba sobrecualificado, estudié ciencias Físicas, quizás por eso pude aprobar el examen de ingreso, todos mis compañeros de promoción tenían alguna carrera y solo dos de mas de 50 tenían el bachillerato superior, los otros 48 eran ingenieros técnicos como mínimo. Mi sueldo limpio en euros actuales era de 1200 euros. En Barcelona estuve de alquiler en un apartamento de 1 dormitorio por 650 euros/mes a precios de hoy. Por descontado ni de coña podría haber comprado un piso. En 1989 ya había ascendido al equivalente de ingeniero técnico con un sueldo limpio equivalente a 1900 euros de hoy. En Sevilla donde ya residía con 32 años me metí en la compra de un piso de 36500 euros, 95000 a precios de hoy, el sueldo de 4 años. La entrada fue de un 20%, 19000 euros (10 meses de sueldo) que pagué con un préstamo de la empresa y hipoteca del 80%, 76000 a pagar en 14 años al 11% de interés (era de VPO), 640 euros a precios de hoy, el 34% del sueldo. Entre el préstamo y la hipoteca pagaba 814 euros al mes, la mitad del sueldo. Como se ve, aunque el precio de la vivienda era bastante mas bajo que el equivalente hoy, las condiciones de pago eran mucho mas leoninas que las de hoy de modo que el acceso a la vivienda era similar a hoy. Otro punto a tener en cuenta es que en aquella época la inflación era normalmente superior al 5% anual y los convenios colectivos actualizaban los sueldo con el ipc de modo que poco a poco la carga se hacía mas llevadera, algo que estos últimos años no ha ocurrido hasta hace 2.

Ahora voy a poner un ejemplo de hoy, también real. Mi hija tiene 30 años y es ingeniera, trabaja de ingeniera y tiene un sueldo limpio de unos 2200 euros al mes, su pareja tiene 33 años es ADE trabaja en un banco y entre los dos cobran mas de 4000 euros al mes limpio. Se han comprado un piso de 200000 euros y lo han reformado por 100000 euros. Por lo que me han comentado, la hipoteca (100% del precio) a 30 años les sale por unos 700 euros al mes y con el préstamo para la reforma creo que pagan 1000 euros al mes. Como nota aclaratoria, el piso que compré era nuevo de 82 m2 útiles, el que se han comprado ellos es de segunda mano con 125 m2 útiles y mucho mejor situado que el mio. Por cierto, y esto es otra historia, a los 5 años compré otro piso y alquilé el anterior.

Perdón por el tocho, pero he querido aclarar con datos reales cómo el esfuerzo para comprar una vivienda y para vivir es similar hoy al que había hace 35 años, incluso me atrevo a decir que es mas fácil ahora… Que depende de las circunstancias de cada uno.

En Sevilla los años antes de la expo hubo un burbujón inmobiliario de tres pares de narices. Mis padres, cuando nos volvimos al pueblo, pusieron en alquiler el piso por 250.000 pesetas. 1500€ que ajustado a inflación hoy no se cuanto sería, pero un disparate.

Efectivamente, hay historias muy instructivas sobre eso, por ejemplo, pisos que los dueños no vendían a precios desorbitados esperando que subieran mas y cuando acabó la expo aun no lo habían vendido esperando… Siguen esperando.

Fue una burbuja de libro.

Por aquel entonces se decía: si tienes dinero, compra un piso. Si no tienes, compra dos. Y cuando te los entreguen vendes uno y te paga el otro. Durante un tiempo funcionó.

“It’s just easier to spend money on things that will bring you immediate fulfillment.”

“Homeownership or starting a family is so out of reach that we’re using that down payment or kid money on whatever it is we can afford that will bring us semblance of the kind of adulthood we were promised,”

Traduzco

“Es más fácil gastar dinero en cosas que te traerán satisfacción inmediata”.

“Ser propietario de una vivienda o formar una familia está tan fuera de nuestro alcance que estamos usando ese pago inicial o dinero para niños en cualquier cosa que podamos permitirnos y que nos brinde una apariencia del tipo de edad adulta que nos prometieron”.

A mi de mano, me parecen gilipollas. Pero como darwinista también en lo económico-social, me alegra un montón. Menos competencia para mi ternero.

Pd. que el pobre tiene una caja de lata con sus ahorros. Lo que entra ahí no vuelve a ver el Sol.

Y es para… La Universidad.

Estos son los que tienen que usar los servicios y comprar los productos de nuestras dividenderas.

Lo tenemos jodido a largo cuando se queden sin pasta por malgastar.