@Juanmanuel , de lo que comentan @Siroquen y @faemino es lo que te digo de los monetarios

Hay que leer la macro. Suiza tiene una deuda sobre PIB del entorno al 40%.

Pero medido en gallinas(lo importante), recauda anualmente +200M€ para una deuda de 300M€ .

Creyendose nuestras cuentas públicas tendríamos una deuda per capita parecida (ellos con pleno empleo y salarios x3/x4 el español).

No se las cuentas suizas con profundidad, supongo que se enfrentan a las tensiones demográficas como todos los países desarrollados, pero igual estiman que hay broza que recortar antes de tocar esas pensiones.

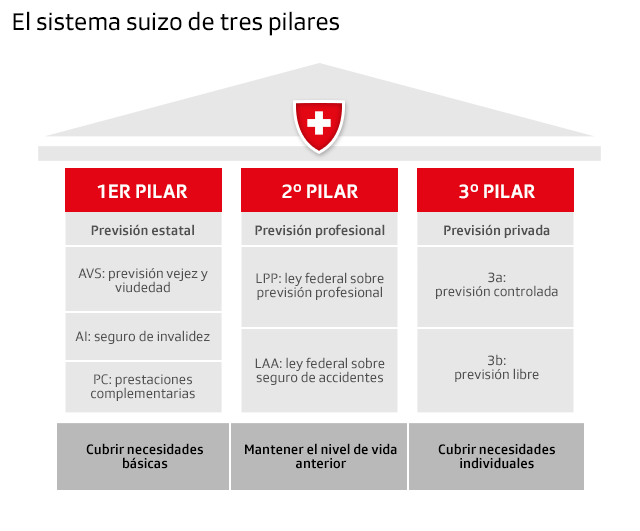

De las más generosas:

https://www.swissinfo.ch/spa/economia/previsión-para-la-vejez_-muy-elevadas-las-pensiones-en-suiza/44874608

Pero ojito, con ahorro y trabajo duru.

Muy interesante este análisis de su revista. Condiciones, reformas…

https://www.swisscommunity.org/fileadmin/revue/Ausgaben/2008/sr_2008_05_sp_download.pdf&ved=2ahUKEwih2fj49NiEAxW5VaQEHSzsCBAQFnoECDEQAQ&usg=AOvVaw34kmggo8rm_jVvZ3VJDYXc

Y aun así tienen un claro superávit.

No estiman entrar en números rojos hasta 2030.

Fijaros si lo llevan “al dedillo”.

4 Me gusta

He cogido tus números. Tu hija cobra más que el 81% de España si esta a 12 pagas. Si son a 14, esta por encima del 89%.

Su pareja, teniendo en cuenta que cobre 1800€ en 12 estaría por encima del 69%. Con 14 por encima del 80%.

Según su edad, solo hay un 5% de gente que cobre más que tu hija y entre un 24% y un 13% que cobre más que tu yerno.

La hipoteca tiene que haber sido cojonudisima, porque poniendo un piso de 300k al 1% es como me salen esos 1.000€ (que si, que ellos no habrán pagado tanto por impuestos asociados, pero tienen más interés del préstamo personal):

Supongo por los datos que hizo la compra hace un par de años y que clavó la hipoteca en el mejor momento.

1 me gusta

En realidad el piso les costó 200000, pero la reforma cerca de 100000. La hipoteca se la dieron a precio especial de empleado del banco. Mas o menos están haciendo el mismo esfuerzo económico que hicimos mi mujer y yo hace 35 años.

¿Sabes si cuando estabais en su situación también cobrabais más en conjunto que el 75% del país?

Posiblemente cobrábamos menos. No lo se exactamente. Lo que quiero indicar con estos datos es que el esfuerzo real es aproximadamente igual ahora que hace 35 años. Los bancos prestan si la cuota de la hipoteca está por debajo del 33% de los ingresos, igual que hace 35 años. La diferencia es que entonces los plazos eran de menos de 15 años y el tipo de interés para renta libre del 15% y para VPO del 11%. Ahora los plazos son hasta 40 años y los tipos alrededor del 2 o 3%

1 me gusta

No es por echar leña al fuego, pero por pura matemática acabas de demostrar que el esfuerzo era menor.

Vamos a ver con las matematicas:

Piso en 1988 de 40000 euros de valor. Hipoteca a 15 años al 15% de interés, cuota 475 euros al mes.

Piso en 2024 de 200000 euros de valor. Hipoteca a 40 años al 3% de interés, cuota de 772 euros al mes.

Salario mínimo en 1988 de 270 euros al mes, salario minimo 2024, 1100.

Edito, en mi caso concreto, el piso era de vpo y costó lo mismo con impuesto, pero solo me dieron la hipoteca del 80% sin impuestos, 24000 euros, el resto hasta 40000 euros fue con un préstamo personal de la empresa donde trabajaba a pagar en 10 años y me salia por 60 euros al mes mas una cantidad pagada desde 2 años antes a base de letras. La cuota de la hipoteca era de 260 euros que junto con los 60 eran 320 euros al mes.

Encuentra la diferencia

Pues eso es lo que digo. En 1988 el esfuerzo para comprar un piso para una pareja era similar al de hoy

Si con el mismo 33% del salario y mismo tipo de trabajo, en un caso pagas una casa en 15 años al 15% de interés y en el otro pagas una en 40 años al 3%, queda bastante explicado.

1 me gusta

Además, ahora son dos salarios en el 90% de los casos, mientras que antes no era tan extraño que fuera un único salario en la familia.

1 me gusta

NO. el 33 % del salario era la hipoteca, el resto excedía ese 33%. El caso que indicas es cuando se tenía el 20% del piso y los impuestos ahorrados. En mi caso lo que pagábamos del piso excedía el 40% de los ingresos

Vamos a ver, en negrita:

Piso en 1988 de 40000 euros de valor. Hipoteca a 15 años al 15% de interés, cuota 475 euros al mes.

Piso en 2024 de 200000 euros de valor. Hipoteca a 40 años al 3% de interés, cuota de 772 euros al mes.

Salario mínimo en 1988 de 270 euros al mes, salario minimo 2024, 1100.

En 1988 nadie con el salario mínimo ni siquiera una pareja con dos salarios mínimos podía comprar un piso. En 2024 un pareja con dos salarios mínimos puede comprarse un piso.

Edito. En 1988 en ningún caso se daba hipoteca por mas del 80% del valor del piso. Nunca.

2 Me gusta

Otra parte interesante de esa época y que a menudo se pasa por alto es lo del interés del 15%.

Con un interés del 15%, toda amortización que haces es como poner dinero con un rendimiento del 15% (que para eso tienes que arriesgarte hoy). Aparte de que te veías recompensado en cualquier caso con un incremento del valor (y de los sueldos a la larga) por esa inflación que estaba relacionada con los tipos tan altos.

Bueno, y si no recuerdo mal, los intereses de las hipotecas se podían desgravar de la renta, ¿no?. Ahora es imposible para todos los jóvenes que acceden a su primera vivienda, ¿verdad?

1 me gusta

He aqui la clave de la cuestion. O al menos una de las claves.

Se hacian trampas a vosotros mismos. Total, había superávit. Como no sabemos en que gastarnos el dinero de nuestros impuestos (no sea cosa que lo inviertan en algo util!), nos devolvemos los intereses a nosotros mismos! Los bancos contentos, los boomers contentos, los politicos contentos! En fin, una pasada.

Lo mismo pasa ahora. Pero como no tenemos superavit, nos enduedamos, para que? Para invertir en educacion? Para invertir en vivienda? Para ayudar a las familias? No, no… para pagar las pensiones!

En fin, nada nuevo.

Para todo aquel boomer todavia negando la realidad, por favor escuchar este podcast:

3 Me gusta

Culpa de los jovenes que no salen a protestar por lo suyo

Baby Boomer dixit

Eso, pq cmo todos sabemos, si quieres algo tienes que joder a los demas hasta que claro, alguien se de cuenta que sin jovenes no funciona un pais…

Casualmente los tractores se quejaban que no hay relevo generacional. Hmm… Ey, eso es, hay q trabajar en el campo, que buena idea boomer!

Me hace acordar a los kircherismo que me decian que en vez de quejarme que me una a un partido politico. No entiendo pq tengo que hacer eso yo, para eso estan los p***s politicos. Yo quiero vivir, trabajar, disfrutar de mi familia. Para eso mejor nos armamos y vamos a la guerra no? El que quede vivo, ese gobierna.

3 Me gusta

Debe de ser que con Franco se vivia mejor.

O era con la Democracia…???

Menos mal!!! asi cuando vemos a los jovenes,como dice anbax,corriendo detras,o era delante, de los Cuerpos y Fuerzas se seguridad del Estado no penaremos por nuestros vastagos jajaja.

S2

1 me gusta

Igual que hacen las sociedades, que los intereses pagados restan de los beneficios. Los particulares, a joderse. Además también desgravaba parte de la amortización e incluso llegó a desgravar la compra de la segunda vivienda. Mis progenitores se compraron así un apartamento en la playa.