Sorprende no ver más comentarios de una salida a bolsa que llama la atención por el dividendo.

Después de sus primeros días cotizando, hoy ha cerrado a 1,56.

Revisando resultados:

Mejor no tener como referencia 2020, confinamiento provocó tan pocos accidentes que el resultado ha sido excepcionalmente alto. 2021 tampoco será representativo por lo mismo.

Es LDA una acción de beneficio/dividendo creciente? si revisamos años anteriores, con el retrovisor no lo ha sido, así que los 107 los podemos dar como una referencia válida:

Si compramos ahora, qué rentabilidad obtenemos? bueno, según su web tienen 1.088M de acciones, con lo que el BPA sería de 0,1€ por acción (redondeando). Compromiso de pagar mínimo el 70% daría un DPA del 0,07, que equivale hoy a una RPD del 4,48%.

Disculpad los números pero no los tenía mirados, que no me haya liado en alguno…

Es alto o bajo el precio actual? bueno, el BPA actual da un PER superior a 15, muy por encima de MAP (castigado de forma justificada por la desastrosas asignación de capital internacional y reaseguradora), pero en línea con GCO (cracks aquí sí asignando capital). Aunque eso no nos dice mucho porque no se parece en nada a ninguna de las 2. Pero tal como trata el mercado a las aseguradoras, no sería raro ver un PER más ajustados (y más en una compañía monoproducto y monomercado, riesgo extra)

Qué va a hacer a partir de ahora? la base de partida no es mala, ya que LDA es la compañía más eficiente del sector/ramo (sin conocer los números de la mutua):

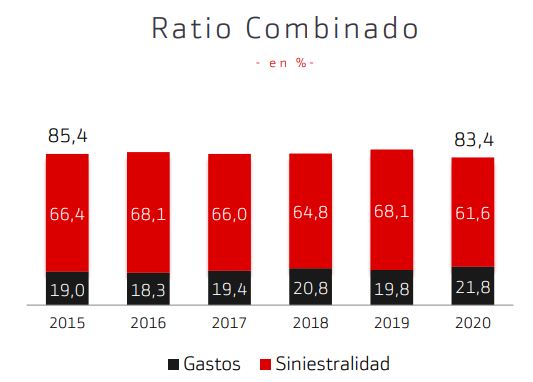

De hecho, si LDA tienen un moat es precisamente este. la capacidad de ofrecer precios bajos y ser eficiente, es decir, que no se le cuele fraude y ser el mas eficiente -con permiso de mutua- en la gestion de siniestros (talleres propios, gruas, buenos acuerdos con talleres, etc). Volviendo a 2019 como referencia, de cada 100 euros de prima convierte más del 10% en beneficio (nada mal si consideramos que cobra primas más bajas que el promedio del sector). Recordemos que otras compañías están en noventaylargos de ratio combinado, o incluso en pérdidas para el ramo de auto.

La pregunta del millón es: el dividendo normalizado a largo plazo, lo van a mantener o incluso incrementar? ni idea, sin bola de cristal. Dependerá de:

- Crecerá/disminuirá el parque de autos/motos? de momento parece que estable, coche autónmomo en españa sigue siendo un sueño.

- Crecerá su cuota? todavía muy por debajo del 10%, tiene recorrido, aunque no ha sido capaz de subirlo significativamente los últimos años.

- Van a ser capaces de ser aún más eficientes? tienen el listón muy alto, difícil.

- Le va a dar resultado la apuesta por vender salud y crecer en hogar? aquí parece que seguro que sí en ventas, la duda es el margen, si serán tan rentables como en auto.

- Subirá la sensibilidad al precio, ya sea por crisis, por parqué móvil más envejecido que se buscan más básicos? puede ser, cuantos más clientes busquen precio mejor para LD

- Cambiará la asignación de capital? ahora que no hay conflicto de intereses con las prioridades de bankinter (aunque el máximo accionista sigue siendo botín) parece que es donde está la clave de los próximos años, si son capaces de dedicar más pasta a crecer, y crecer bien. Creo que aquí viene el mayor margen para tener sorpresas, positivas o negativas.

No parece que los próximos años pueda haber motivos para una bajada de beneficio, de hecho a muchos ha sorprendido que bankinter dejara ir el 100% de esta vaca lechera. Tampoco se visualiza un growth claro.

cómo lo ven?

Por cierto, no soy accionista ni de Bankinter ni de LDA (al menos hasta ahora)