A mi lo que me hace recelar de esta empresa y de cualquier otra que transporte y distribuya mercancías es que pasaría si Amazon/Alibaba decide crear su propia red de distribución.

¿Qué repercusión tendría algo así en esta empresa y otras como UPS, Deutsche Post, Royal Mail…

El impacto en empresas de ferrocarriles como Union Pacific o Canadian National Railway sería menor, pero en esas otras…Pues ni idea.

Amazon está en ello no? Sin hacer mucho ruido pero cada vez veo por mi ciudad más furgonetas grises con el logo de Amazon prime y que me traen pedidos hasta en domingo por la tarde.

Yo también he recibido paquetes de Amazon en domingo. Para mi esto es disruptivo en el reparto, más que otra cosa: reparto en horarios fuera del Lu-Vi 9-18h

Tienes razón que altria también es un caramelo, per 10 un 8% de yield pero con deuda sobre los 30B eso también esa aunque tienen el 10% de anheuser busch que siempre pueden monetizar. A PM ahora ya la veo más cara per 16 y no llega al 6% de yield. Podemos decir que logista está más barata que PM y más cara que Altria jejejeje

A mi BATS también me gusta mucho y no la llevo en cartera espero poder comprarla en breve.

Logista lo que tiene es que ha sido capaz de crear una red de valor importante pues es distribuidora de compañías líderes mundiales en varios sectores, desde farma a tabaco o prensa o snacks y bebidas y eso le da credibilidad a su negocio. Veremos qué nos depara el futuro y hacia dónde va la compañía.

Doblag, perdóname, te pido mil disculpas. Mi respuesta no iba para ti, pegué mal al responder al comentario que no tocaba soy muy torpe para estas cosas. Mi respuesta era por el comentario de poladea.

Doblag estoy de acuerdo en todo lo que dijiste antes y en lo que has dicho ahora.

Mi puntualización era para el otro forero. Te vuelvo a pedir disculpas.

Dicho esto no pongo cuantas acciones de logista llevo que sino viene hacienda o la poli creo que a lo mejor la he ponderado demasiado pero me parece una muy buena oportunidad en euros sin retención de dividendo sin deuda sin divisas con deflación en un sector en auge, con la única losa del tabaco, una compañía en la que me gusta todo. Veremos como acaba la película.

Ostras no me llames de usted que todavía no he hecho los 40 y cuando lleguen que queda poco me van a pesar.

Pues no entiendo porqué lo dices…es falso algo de lo que he dicho? Si es así te agradecería que compartieses esa información que tienes y no está publicada así aprendemos todos porqué por lo menos a mí me gusta aprender cosas nuevas cada día.

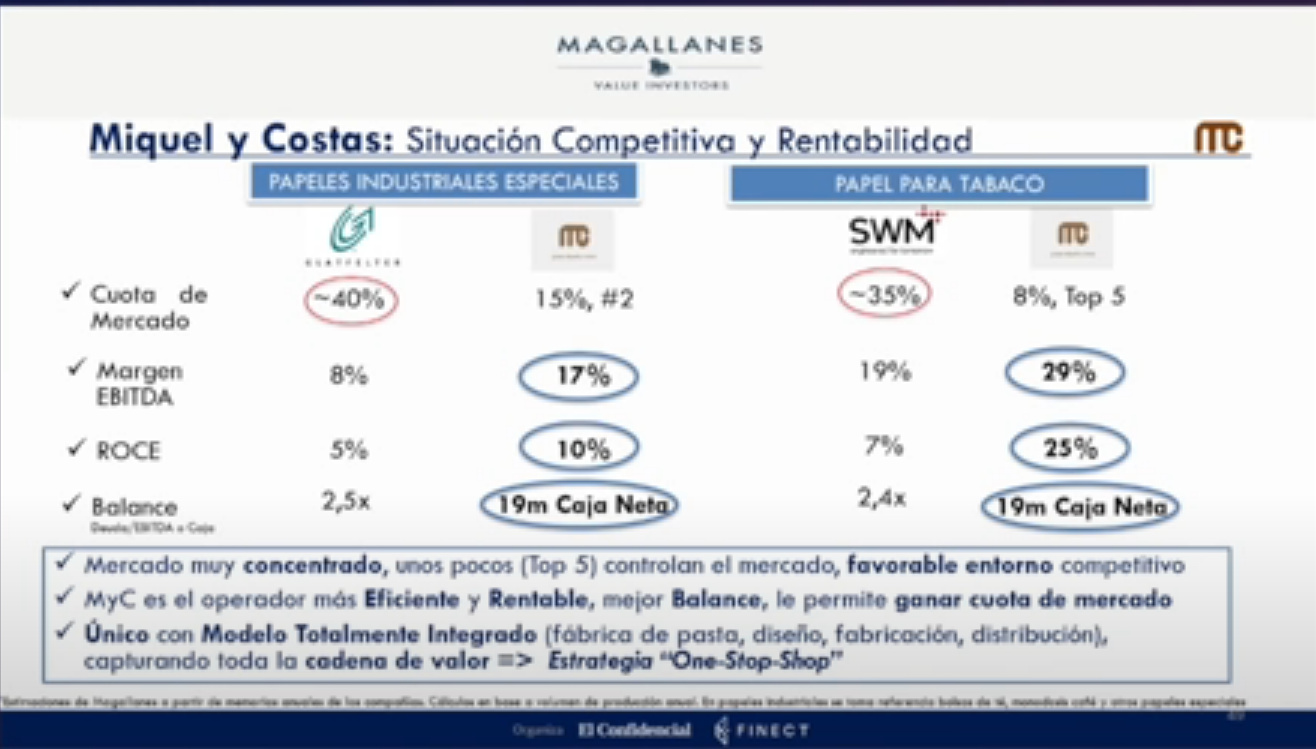

Por lo que siguen publicando MCM sigue teniendo deuda sigue pagando un dividendo entre el 3% y el 4% depende de su cotización y sigue siendo como el 70% de su facturación el papel de tabaco y como el 80% de sus beneficios pues es su rama más rentable.

Que se diversifica con productos industriales y especiales sí pues como dije que también intenta hacer logista para diversificar. Pero vamos que a dia de hoy la mayoria de la pasta que gana MCM es por el papel de fumar un negocio en declive por eso busca fuentes alternativas de caja.

En qué debemos analizar en más profundidad a la compañía?

soy del 81 de los últimos de la EGB el BUP y el COU…en Girona la ESO llegó más tarde jejejeje pero se me acaba la buena vida…cuando caigan los 40 veremos lo que pasa jejejeje

Ostras yo soy del 80 y te veo como un sensei que esta de vuelta. Pensaba que eras mayor. Ya solo falta que Vash tenga 35. Ampliando en logista, vamos que tengo un criterio propio

¡LA + VOTADA! | Iberian Value 2020")

Pero lejos de la IF aún…

Pero lejos de la IF aún…