First Quarter 2020 Sales And Earnings Results (20/05/2020)

- U.S. Comparable Sales Increased 12.3%

- Diluted EPS Increased 35% to $1.76; Adjusted Diluted EPS Increased 45% to $1.711

No suben el divi

Análisis actualizado

Lowe’s Companies raises dividend by 9%

Tiene algo de truco porque ha mantenido el dividendo previo durante 5 trimestres en lugar de 4

Y con los resultados que esta teniendo esperaba mas subida

En marzo fue buen momento para ampliar, me arrepiento de no haberlo hecho,ahora tanto LOW como HD están carísimas.Las buenas empresas siempre suelen estar caras y dan pocas oportunidades.

Estarian mas baratas si las hubiesen obligado a cerrar como a TJX y ROST

En esta pandemia no hay que confundir los buenos negocios con los negocios que han podido seguir abiertos (aunque puedan coincidir)

Con la gente confinada, puede que bastante gente se haya animado con esos DIY que llevaba aplazando por falta de tiempo, eso favorece tanto a LOW como a HD.

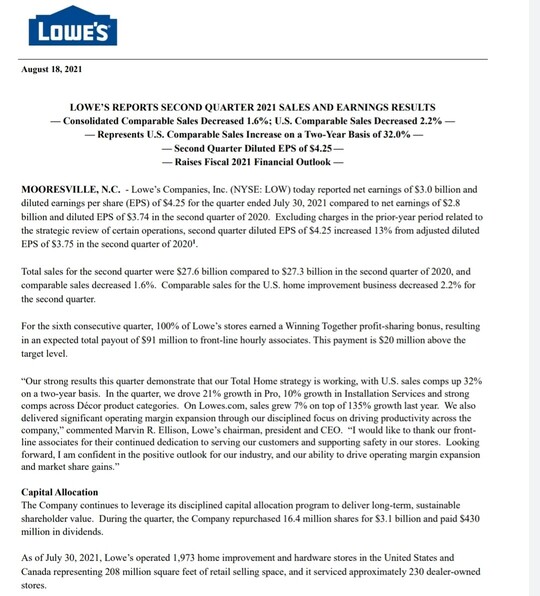

Resultados:

- las ventas consolidadas bajan

- resultado contable bien, el EPS ajustado sube respecto al del año pasado un 13%.

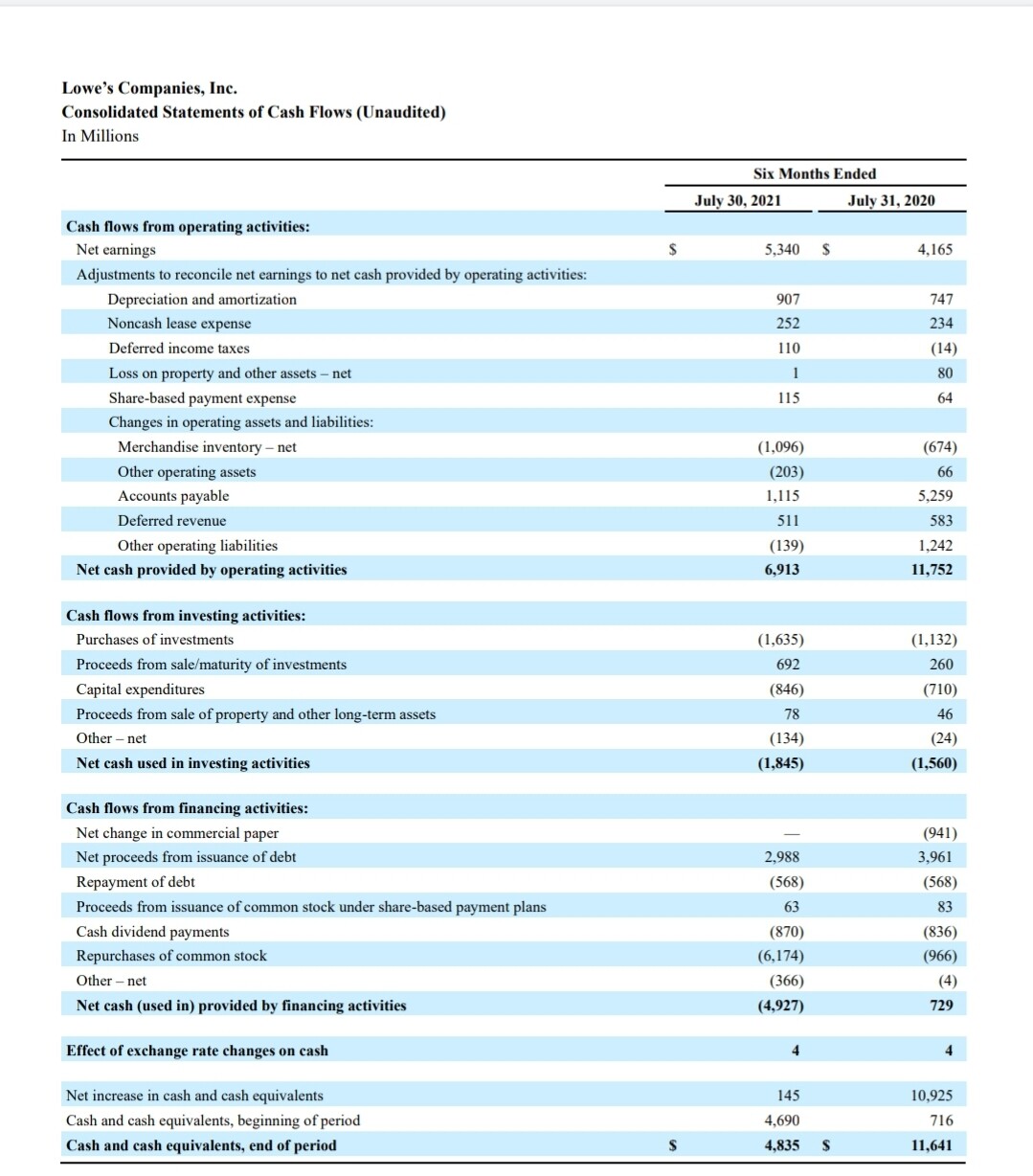

- LOW también sufre con el ajuste del workin capital en los CFO.

- En lo que va de año, llevan 6bl. en recompras y 800M en dividendos.

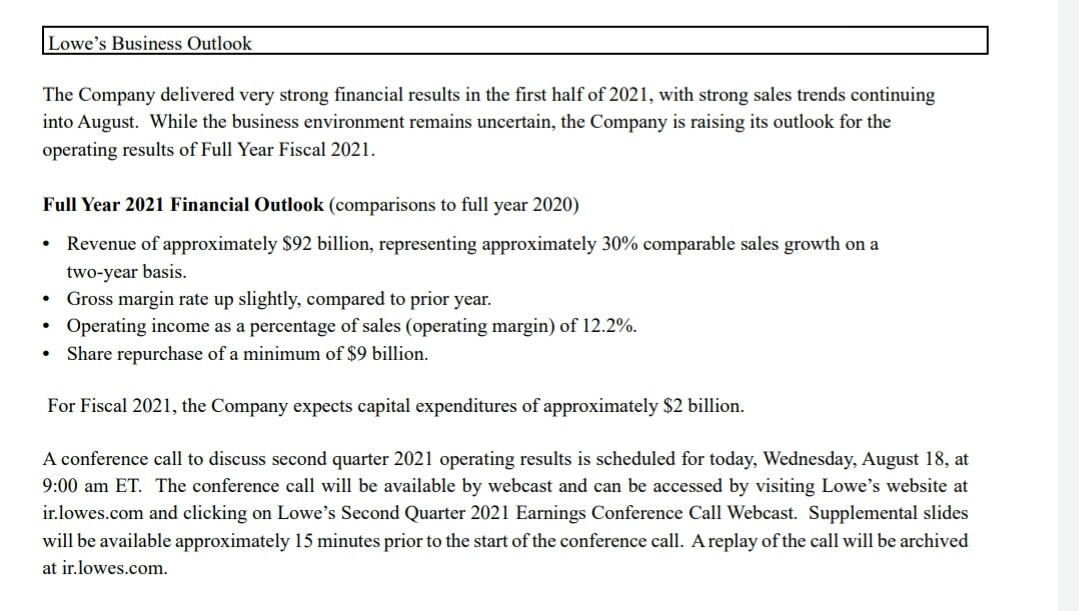

- mejoran prevision para fin de año.

Hoy subiendo un 11,3%… lástima no haber cargado un poco ayer a 181. 🤷

A ver los próximos resultados si nos dan oportunidad en alguna empresa de calidad.

Creo que hoy post market salían los resultados de CSCO. no sé si será de interés

Buenas. Estoy planteándome entrar en esta empresa. Veo que el hilo está parado desde hace casi un año, ¿No es muy seguida por la comunidad cazadividendos? Lo digo porque sentirse acompañado siempre ayuda. Gracias!

El 17 de Agosto presenta resultados,quizá dė alguna oportunidad de ampliar o entrar.

En comparacion, suele estar más cara que HD, pero a mi me parecen ambas empresones.

Cuando hace poco estuvo en 17X estuve a punto de ampliar.

LOW suele estar casi siempre cara, pero de las consumer cyclical es de las imprescindibles.

Un saludo.

Esta a PER 14 que no creo que sea caro

HD siempre cotiza más cara porque sus métricas son mejores aunque la capacidad de mejora la tiene LOW y desde que se trajeron al directivo de HD lo están logrando

Diria que se habla poco de LOW porque tiene un yield bajo (< 2%) y esas cuesta tenerlas como principales empresas de la cartera. Por otro lado lo compensa con el crecimiento del dividendo que es bastante alto.

Al decir que LOW es más cara que HD me referia.principalmente por la RPD.

HD es la número 1 pero LOW no se queda atrás.

Leyendo los comentarios de “s.a.” , LOW es bastante apreciada entre los “manitas USA”, tratan muy bien al cliente y les dan muchas soluciones y asesoramiento, pre y postventa.

Ambas son muy buenas y conocen a la perfección su negocio.

Yo estoy esperando a los resultados de ambas a mediados de Agosto para ampliar alguna de las dos.

Ambas son empresones y actúan como un duopolio, HD de más capitalización, durante la crisis financiera estuvo unos años sin aumentar dividendo.

LOW, lleva 59 años aumentando y el crecimiento en los últimos años es superior al de su rival, también el payout es menor.

Yo llevo ambas, en la última inicié posición el mes pasado.

Ambas son muy recompradoras de sus acciones.

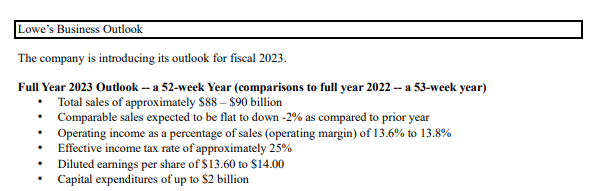

Buenas, a los que seguís Lowe´s, veis fiable esta Guidance-2023 que han dado? (son históricamente cumplidores?)

Hablan de subir el margen operativo de 10,5% a 13,6%, y el EPS de 10,17$ a entorno a 14$. Estaríamos un PER del 2023 de 14x, para una estimación de crecimiento del EPS a 3-4 años del 7%.