La respuesta a si estamos en la parte baja es un sí, lo que no sabemos es si estamos en la parte más baja.

Muy recomendable el directo de Gorka que pasa el compañero @Rubifen ahí se ve claro cómo están impactadas todas, estén donde estén y se dediquen a lo que se dediquen.

Respecto a la megacrisis, creo que salvo los apesebrados y Charos que ven la mañana de RTVE, nadie piensa que vamos como un cohete, ni Europa bien sino que se está viendo hace años la deriva que lleva y la reducción en la demanda mundial, que tiene que venir de Asia, está al ralentí (ver situación de los últimos años de consumo en Japón o demanda en China), por no entrar en la cantidad de conflictos bélicos (Rus-Ucr, Arm-Azb, Ir-Isr, Thai-Camb, Saud-Yem, Eur/Usa-Rus…) y de otra índole (Haití, pin 2030, tráfico de personas, conflictos sociales USA, África, Taiwan, nueva ruta de la seda, nuevas rutas de gas [Rusia vs LNG & Argelia]… no acabas la lista, pero todas ellas son de enorme impacto y las dudas que ponen en el contexto económico hacen muy complicado mantener crecimientos.

Si la industria de automóvil sufre → Lyondellbasell que tiene la patente de Catalloy (poliolefinas termoplásticas) que es clave para aligerar peso de materiales que utilizan, lo va a notar.

Si no se construye inmobiliario → esa misma tecnología catalloy usada mucho en techos de este tipo por ejemplo, deja de venderse

Si se reduce el consumo → el segmento de APS que es clave para multitud de elementos en temas de seguridad ante incendios (recubrimientos en cableado de lavadoras, microondas, ordenadores… exigido para cumplir estándares de calidad), sufre

https://www.lyondellbasell.com/en/our-solutions/products/advanced-polymer-solutions/

y no a este nivel pero podríamos mirar los +80.000 elementos que lyondellbasell fabrica y estaríamos parecido en casi todo. En resumen:

¿Qué ocurriría si mañana Lyondellbasell para totalmente y deja de fabricar? Dado el descenso de la demanda mundial es posible que la mayoría de producción podría asumirse por la competencia pero ahí es donde entra el vídeo de Gorka y donde se ve cuál está mejor o peor posicionada.

Por intentar aportar algo más allá de la comparativa de Gorka que revisa químicas pero no todas ellas hacen lo mismo. Cuál es el panorama mundial en las petroquímicas principales?

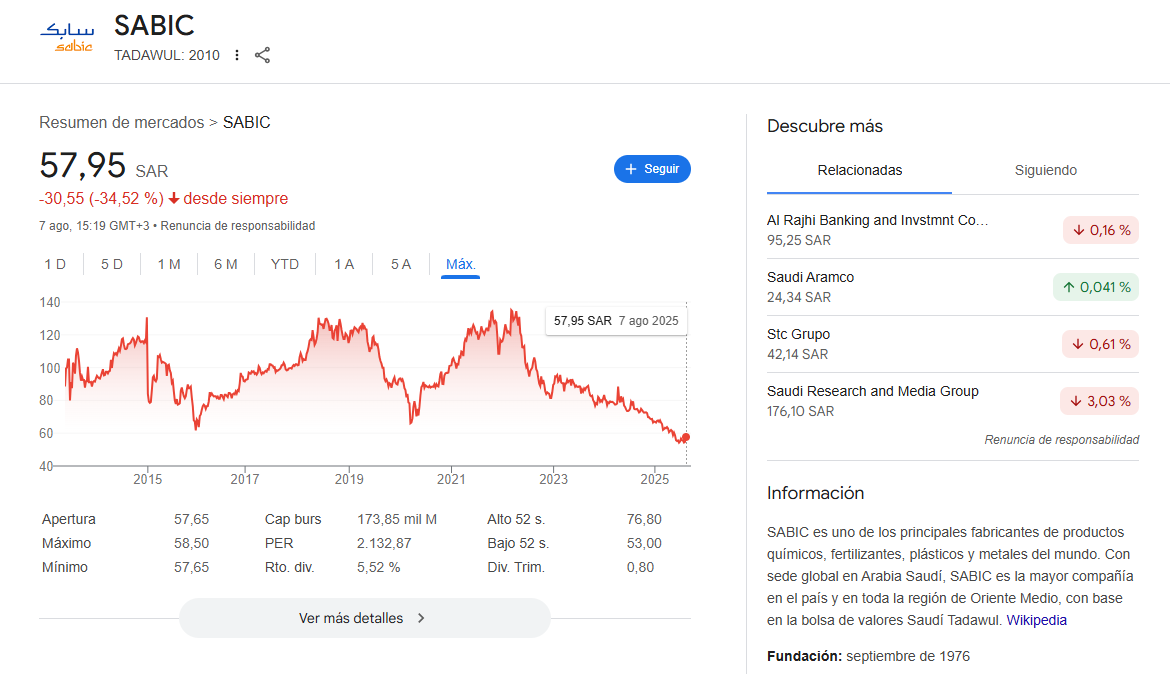

SABIC

Tenemos la Saudí que estará regada de dinero por todos lados, caja neta, la que tiene condiferencia mejor calidad crediticia… :

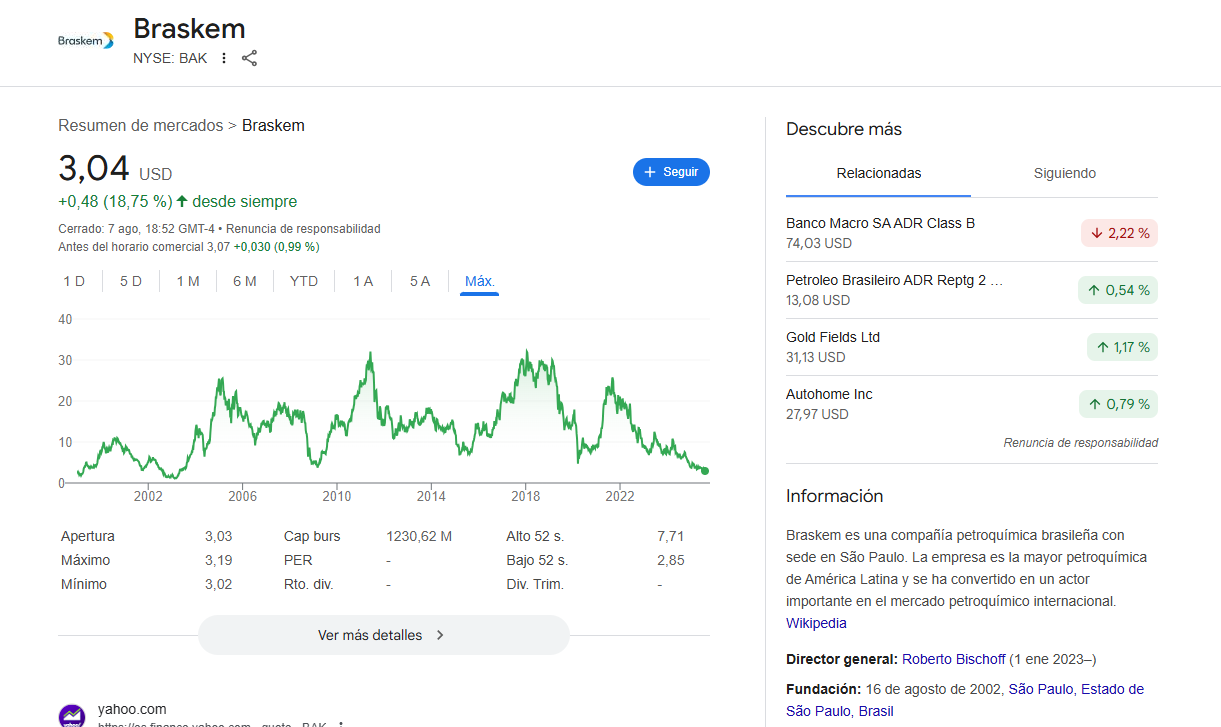

BRASKEM, la brasileña:

País con el que andan a hostias con los aranceles, ¿se van a llevar ahí la fabricación? ¿te la llevas a alguna China? ni de coña, bastante riesgo tienes ya con la presencia de BASF o de la propia Lyondellbasell allí que tienen macrofactorias claves para ellos.

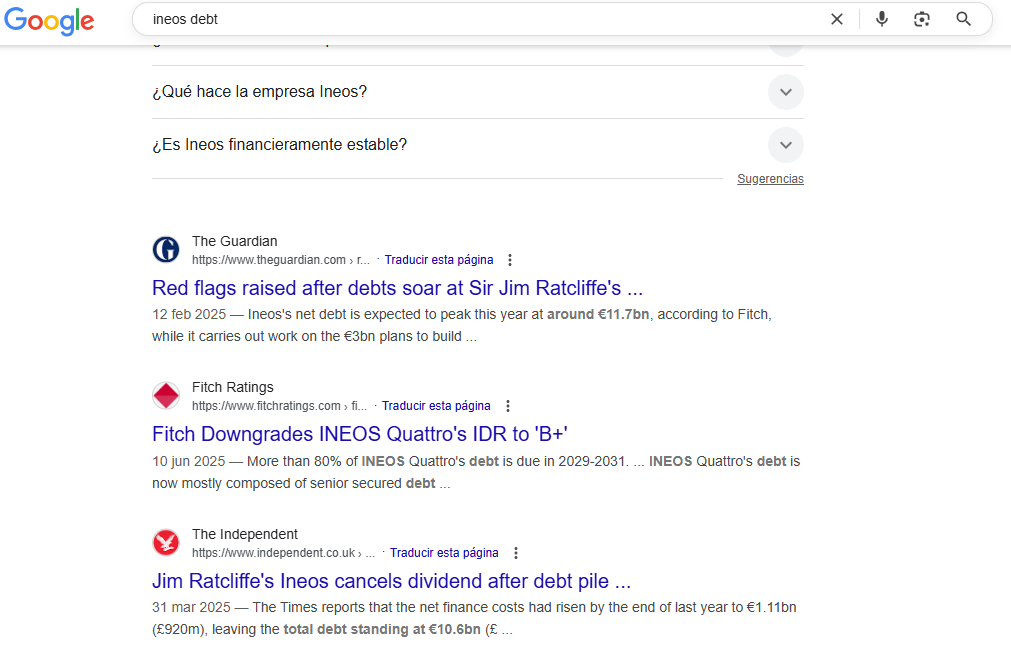

INEOS, con problemas de deuda

CHEVRON Y EXXON

Ambas con bastante cuota de mercado en su bloque química aunque sea una parte mínima de su negocio core, no son en las que pensamos cuando miramos Basf o Lyondellbasell

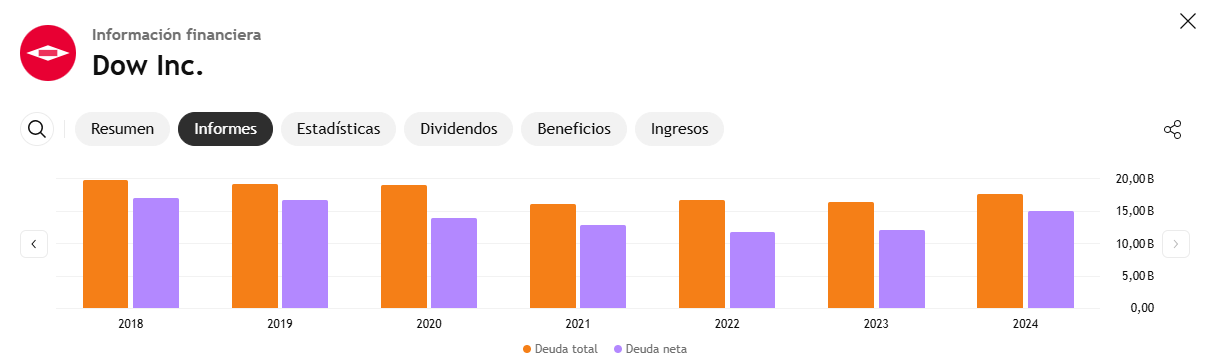

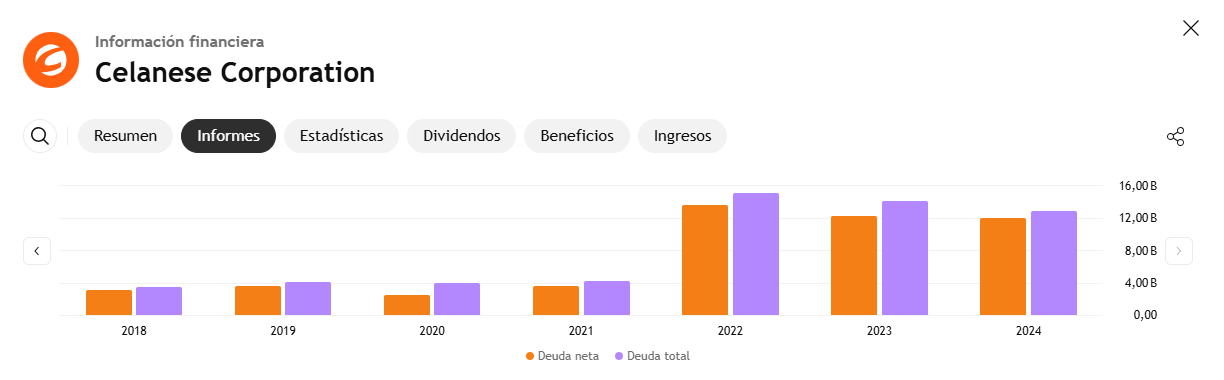

DOW y CELANESE

Están a un nivel de riesgo mayor que Lyondellbasell, DOW notablemente y Celanese no la tengo mirada pero tiene pinta de tener un pastelón encima de cuidado. Una ha recortado el dividendo en un 50% y la otra entorno a un 90%?

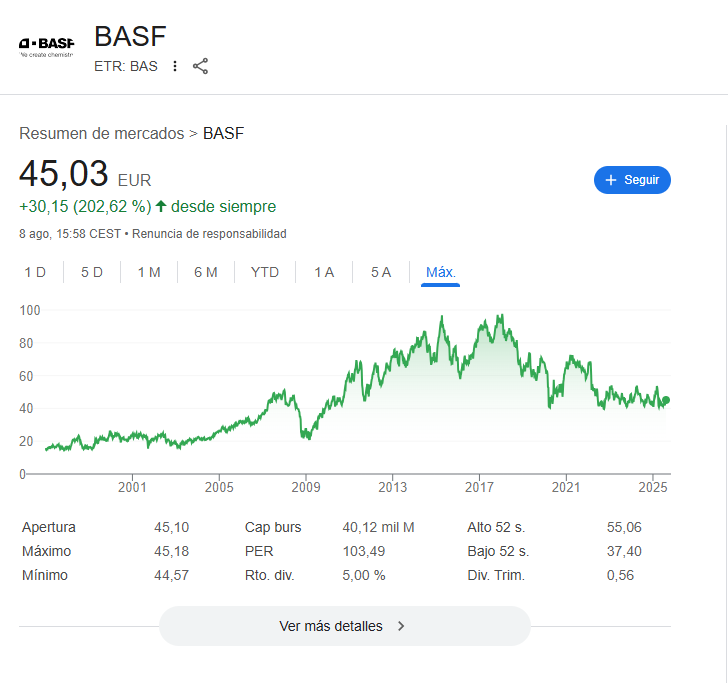

BASF

En un escalón superior a estas anteriores pero con bastante impacto por su posición en Alemania y moviendo negocio a China y otros lugares. Castañazo al nivel de las demás

Todos calvos, la que no está fatal de deuda está hundida en cotización y si continuamos en un ciclo tan bajo de demanda va a haber sangre, no de cotización sino de quiebras, las que mejor posicionadas aguantarán y se harán con el negocio de las demás etc… lo de siempre de las crisis que “(los fuertes) salimos más fuertes”.

Y aquí quería llegar, ¿cuán fuerte es Lyondellbasell?

Quizás estoy equivocado, es posible que lo esté (he mirado esta mañana mi cartera y llevo un tercio de acciones en negativo respecto al precio que he pagado por ellas) pero lo que yo he mirado y tenéis en post arriba de estos últimos meses, coincido bastante con la visión de Gorka (también tengo sesgo, de hecho decidí abrir posición en ella a raíz de un cambio de opinión de Gorka)

A día de hoy y con la presentación de resultados del otro día, tenemos un dividendo recién incrementado y que se puede pagar. Ha cogido $500M de nueva deuda, posiblemente todos coincidimos en que la subida hubiera sido mejor ahorrársela, siguen haciendo alguna recompra (ahora es cuando tendría que ir todo a recompras, pero si no lo hace la empresa, más en un caso que nos paga dividendo sin retención, pues tenemos los accionistas opción de hacerlo).

Están moviéndose con un nuevo plan para generar cash, ergo siguen priorizando este tema de cara a los accionistas y los únicos indicios de recorte o cambio en esta política pinta que sería que se alargase mucho más, este año seguirán pagándolo fijo, y el siguiente Q1 que es el más flojo puede ser punto de inflexión pero ese 1B que tienen en caja aún da margen.

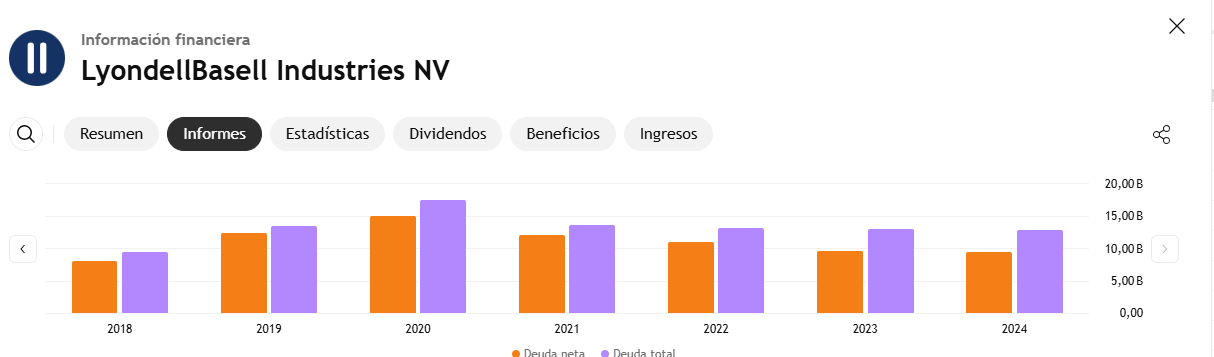

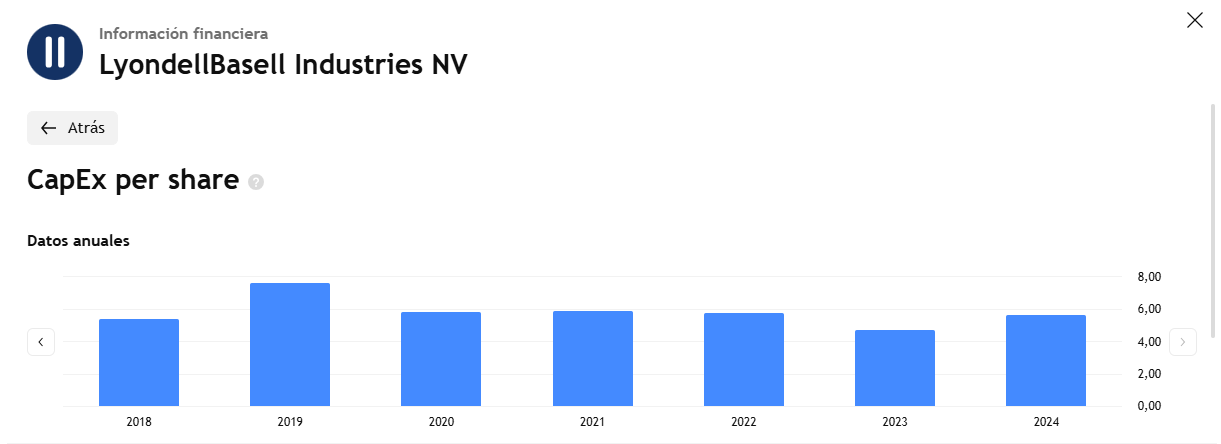

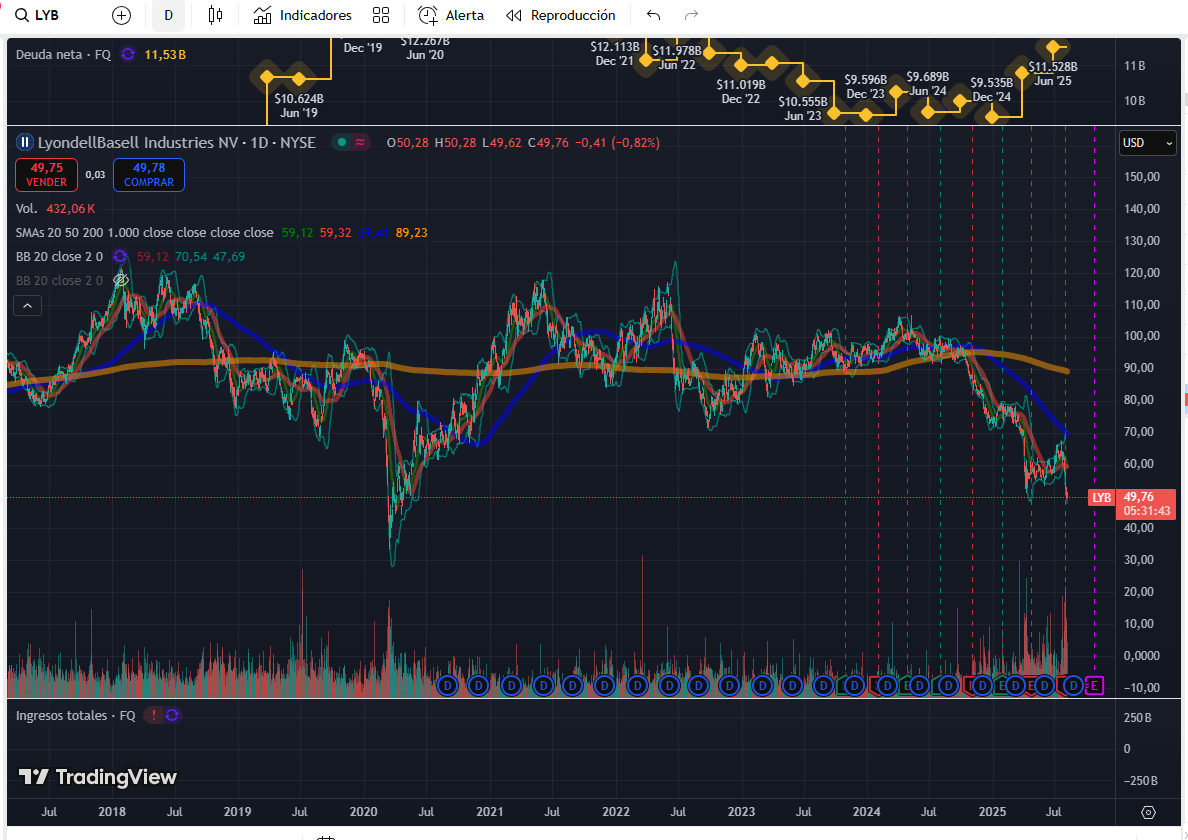

Pero un detalle, en mi opinión, clave. Mirad en este hilo los cierres de año con el cash en caja que tiene siempre la compañía, siempre en niveles superiores a 1B (que es incluso menos que ahora que llevan varios trimestres quemando caja) y habiendo guardado hasta x3 caja en años no tan malos

Una deuda-cash más o menos en métricas

Capex controlado

Y atravesando un covid y problemas de suministro y varios con gente pagando x2.5 lo actual para un balance que no está tan deteriorado como podría ser el del caso de DOW o Celanese, con las que si comparamos

Pues DOW, similar capitalización, se viene moviendo en niveles de deuda que LYB sólo toco en pandemia y ha aguantado años así

Y lo de Celanese es para echarse a temblar y que lo que sorprende no es que hayan reducido el dividendo un 90% sino que no lo hayan eliminado o vete a saber qué

Ya he gastado el cupo de comentario sobre Charos del día así que sólo voy a decir que aunque se hayan comido la época del covid, a estas empresas aún les queda el comodín de echar al de la peli de Babe el cerdito Valiente y a la Úrsula Vonderleyen de turno si la cosa sigue fea.

Siento el tocho (no lo siento en verdad, pero he usado el hilo como diario de abordo por compartir mis pensamientos actuales sobre la compañía) pero en el desastre global, sectorial, etc… los problemas que tiene la competencia no los tiene a ese nivel LYB y juega con ventaja:

- Tienen a huevo el recorte del dividendo: y llevarlo a la mitad tampoco iba a ser un drama para los accionistas, la dejas con un 5% y apoquinas

- Está aprovechando el plan de generar cash para salirse de mercados en los que viene sangre de verdad con las ventas de Europa

- Veo esto desde la barrera, con el palillo y comento como cuñao porque ni me dedico a este sector ni conozco el mundillo y estoy a eones de distancia de ellos, pero ojalá este plan de cash que han montado, venga realmente con el recorte y lo usen para comprar algo de la competencia que esté sufriendo y crecer a largo plazo con ello. No veo a la competencia, bien por su situación económica bien por temas políticos que puedan estar en disposición de ello.

Ahora mismo es de lo poco comprable que veo en el panorama general, picante y con riesgo como dice Gorka, pero coño, te está dando un 10% de rpd, pues algo de riesgo tendrá, los hilos de Coca Cola o Ebro llevan 2 meses sin comentarios.

PD: No hay resumen.

PD2: No es recomendación de nada.

PD3: Bayern también estaba regalada a 50€ y Meta era una mierda de empresa a $90.

PD4: Es una cíclica, no nos calentemos y tengamos media cartera en ella.