aprovecho lo que comentas para preguntar ¿si LYB deja de producir los productos que son necesarios, quién los hace? Porque revisando mi análisis, le anduve dando vueltas y más vueltas a esta pregunta y no encontré mucha alternativa real o que no estuviera en una situación peor que LYB y que pudiera estar en un punto de riesgo/beneficio con más margen.

Por ejemplo llevas BASF (yo también), que igualmente está cerrando plantas (casualmente en Tarragona) y que también ha mostrado riesgo y debilidad en su planta principal del Rin y es bastante extrapolable a la situación de LYB.

La pregunta no va con segundas, son necesarios estos puntos de vista críticos que nos ayuden a ampliar la visión y se agradecen

Fabricantes de olefinas y otros productos de LYB hay muchos:

Sabic ineos chevron, repsol, Sinopec y chinos y orientales varios. No se si las ex bayer covestro y lanxess también tendrían algún producto común y casi seguro que BASF también.

Ahora que estén mejor que LYB no lo sé. Es un negocio complicado con mucho mantenimiento e inversión y poco margen. No creo que estén mucho mejor, estarán todas tocadas con el consumo bajando.

Por ejemplo en el caso de BASF es remarcable que está integrado en forma de cascada y necesita que haya demanda de los productos intermedios.

Ejemplo : la cascada es A da B +C C da D+E E da F+G

Si tienes mucha demanda de G e incrementas la producción necesitas más E y por tanto tienes más D y más F. Se te acumulan los intermedios y tienes que vender los excesos .

Vamos que es un lío tener la producción/ventas en equilibrio. Hay poca capacidad de reacción al mercado a cambio de menores costes teóricos.

Luego vienen orientales o americanos con mejores costes de energía y venden más barato aunque el proceso sea teóricamente menos eficiente.

Y también con la posición de LYB, con fuerte presencia en USA, que le ayudará con el precio de la energía y sobre todo el pifostio que tiene en Europa y que entiendo que de ahí vienen los movimientos de reestructuración de varias plantas, similar a lo que están haciendo tantas y tantas empresas en nuestra querida UE, pero claro, queremos autopistas y empresas que nos den trabajo, culpa nuestra por ser tan egoístas.

El tema es que miro BASF, la cuál llevo hace más años, y su situación de deuda pero sobre todo de negocio me parece más crítica

Respecto a las demás, tengo intención de repasarlas los próximos meses pero covestro, ineos etc… tenían una situación financiera bajo mi punto de vista de mayor riesgo. Lanxess no recuerdo haberla mirado en detalle, seguramente por ser alemana y no gustarme nada la situación que espero de ese país al respecto de todo lo industrial, le acabo de echar un ojo a la deuda y lo mismo la descarté de primeras por eso.

Sabic, Braskem, las chinas… sigo dejándolas aparte en este juego porque la UE ya está abandonada pero no creo que USA se la juegue a dejar su producción a estos países y las que quedan son las partes químicas de Chevron, Exxon y demás, que no son los negocios principales de las mismas y que, desde luego, no tiene una valoración actractiva o que pudiera estar haciendo los descuentos de la de LYB.

Si bien la situación es fea y pinta a que continuará presionando a la baja próximamente, coincido con lo que comenta el compañero @Juanmanuel sobre que en el país de los ciegos el tuerto es el rey y creo que Lyondellbasell está tuerto aunque puede que tenga principio de catarata en el ojo.

Igual estamos equivocados, lo único que tengo claro es que es una empresa para no descontrolarla y pasar de cierto % en cartera porque tiene sus riesgos.

Por cierto, por cierto, por cierto… que este tema siempre me genera dudas.

Si alguien COMPRA acciones de una compañía, por ejemplo como este caso, de aquí al 1 de diciembre y VENDE acciones de esa compañía a partir del 2 de diciembre puedes generar minusvalías por la regla antiaplicación?

Tal como yo lo entiendo depende del día. Si yo las tengo compradas del día 3 de octubre, el 4 de diciembre ya se han cumplido 2 meses y por metodo FIFO vendo las primeras que tengo compradas a 70 por ejemplo y me afloro las pérdidas. Eso sí, no puedo volver a comprar la misma empresa hasta el 5 de febrero.

Según mis cuentas así se podria hacer. Pero los expertos que lo hayan hecho o lo sepan bien se pronuncien

Que yo sepa, BASF no tiene planes de cerrar Tarragona, parece que siguen congeladas las inversiones.

Tenía planificado construir allí una planta de reciclado de baterías que al final se canceló, habiendo puesto la primera piedra y todo.

De todas formas, no descartaría nunca que la cierre en el futuro.

Con los problemas de suministro de energía que hay en España, es una posibilidad real.

Una pregunta rápida. Si ya has aflorado las pérdidas, y tras esperar los dos meses, ¿por qué vuelves a comprar?

a. Porque crees que va a dar un buen rendimiento tras esos dos meses (aún no sabes desde que precio)

b. Porque internamente te da rabia haber perdido dinero con LYB.

Desde mi punto de vista, si es la a tira palante. Si es la b, ya has hecho lo más difícil, que es pagar las comisiones de venta, y has aprovechado el error para compensar tributariamente. Utiliza el dinero en lo que más te guste, no hace falta recuperar el dinero con la misma empresa.

Efectivamente compañero, hasta el 13 de Diciembre no podré “desdoblar” la posición debido a la

Regla de los Dos Meses

Esta norma de la Agencia Tributaria busca evitar la generación artificial de pérdidas con fines puramente fiscales. Establece que no se podrán integrar en la declaración las pérdidas patrimoniales si se adquieren valores homogéneos (las mismas acciones u otros similares) en los dos meses anteriores o posteriores a la fecha de la venta con pérdidas.

Si se cumple la regla (no se recompran en el plazo): La pérdida se integra en la base imponible del ahorro del IRPF.

Si se incumple la regla (se recompran en el plazo): La pérdida no se “computa” (no se puede utilizar para compensar) en ese momento, sino que su integración se difiere a ejercicios futuros, concretamente, hasta que los valores recomprados se vendan definitivamente y no se vuelvan a adquirir en el plazo de dos meses.

Las commodities son negocios como cualquier otro. Pueden ser buenísimos, mediocres o nefastos. Dependiendo de si tienen la capacidad de subir precios al cliente o no.

El problema de las químicas es su alto apalancamiento operativo. Cuando la demanda es baja sufren, pero cuando van a tope ganan dineros a paladas.

El tema de la energía suele ir ligado al punto anterior, generalmente tienen en sus contratos cost pass-throughs. El problema es que a baja capacidad el consumo de energía por tonelada de producto aumenta, es decir te vuelves más ineficiente. Esa ineficiencia no se puede trasladar al cliente.

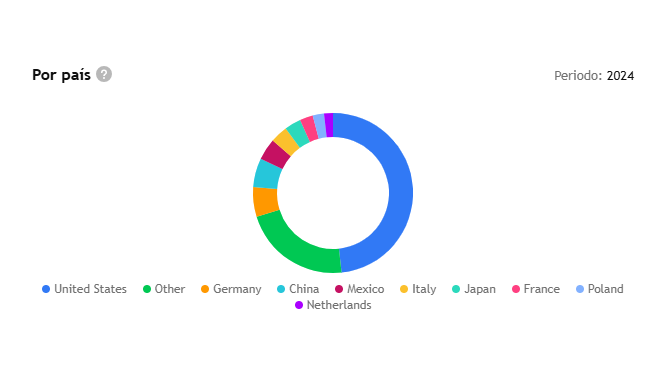

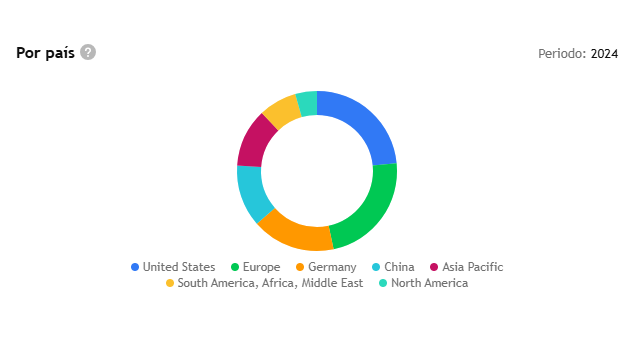

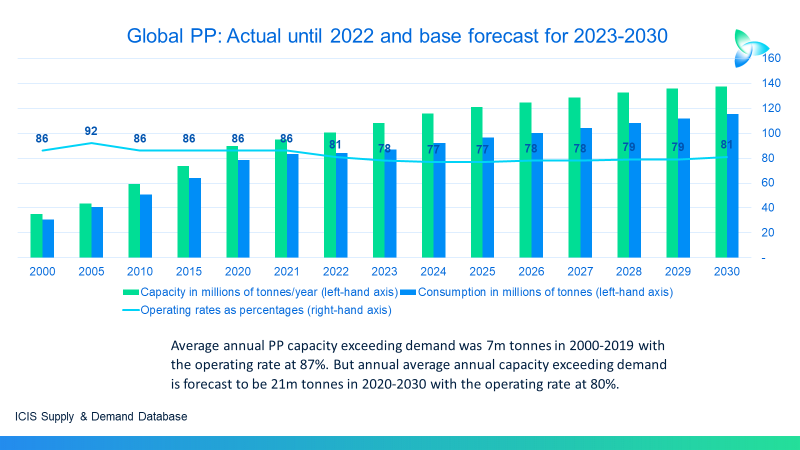

Si hay baja demanda y la energía sube pueden sufrir mucho. Y ahora mismo tenemos esto:

La imagen es del 2022. Estamos en 2025 y la demanda mundial son alrededor de 90 millones de toneladas.

Ahí está la madre del cordero. Yo la cagué bien cagada comprando DOW. Miraba el crecimiento del mercado del polietileno que se estimaba un crecimiento del 5-7% y yo pensaba esto tiene que ir para arriba. Pero el crecimiento del mercado se mide en USD, no en toneladas. Ese fue mi error, no ver el detalle del número gordo. El mercado del Polipropileno va a subir al rededor de un 5% hasta el 2035 dicen los expertos. Pero en USD. No en toneladas. Y el mercado sube con la demanda plana por:

Presiones inflacionarias. Subida de costes de la energía, laborales, y en general perdida de valor de la moneda FIAT.

Hay un desplazamiento de la oferta hacia el sudeste Asiático (Vietnam, Indonesia, etc.). La demanda sube en esas zonas con subidas de precios locales. Mientras que occidente la demanda baja manteniéndose los precios.

Se han cerrado plantas pequeñas y se abrieron plantas world scale (en China y en Arabia las más grandes) para atender la demanda creciente del sudeste asiático. No terminan de ir al 100% de capacidad, y no les interesa hundir los precios a la baja.

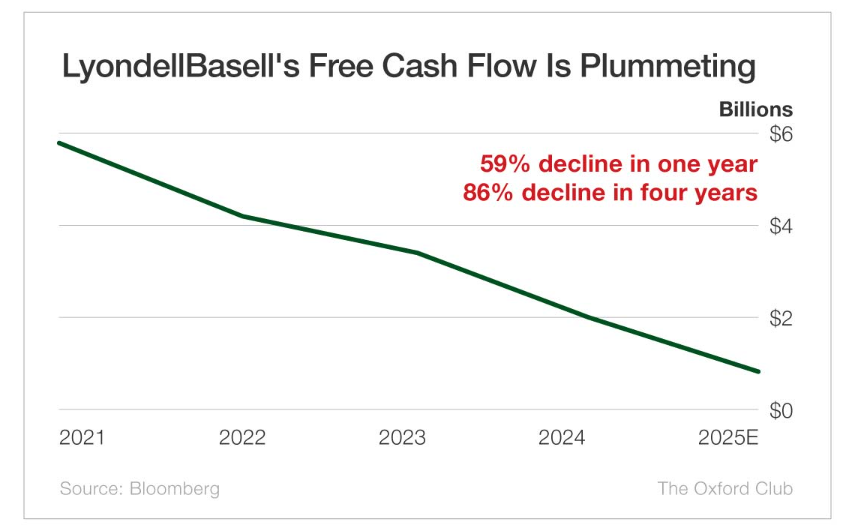

Las estimaciones son estimaciones. Pero si no levanta pronto la demanda en términos de toneladas, como no empiece a tirar la automoción, la construcción, y la industria en general, va a sufrir LYB.

A ver yo no creo que lo haga porque mi cartera es canija. Pero siguiendo este pensamiento podría tener una lógica.

LYB no crees que se recupere en un plazo corto.

Tienes un precio medio alto pero te gusta la empresa porque crees en su recuperación. Cumples la regla de los 2 meses y cobras los dividendos y además afloras la pérdida compensando otras ganancias con lo que el saldo neto de pérdidas es menor. Das un margen a ver que pasa con la empresa mientras no pierdes tanto dinero. Si al cabo del tiempo consideras volver a comprar y cobrar los dividendos otra vez, bien. Que la empresa no cumple tus condiciones , genial y a otra cosa mariposa.

Yo no creo que el divi se mantenga. Es más lo logico sería que si la empresa no va bien lo cortaran y demás. Si no quiebra de nuevo será estupendo…

Si cortan el dividendo a la mitad y la empresa se empieza a recuperar ni tan mal.

Tengo que aprender estas cosas y la mejor forma los experimentos

No, no tengo aversión todavía . Si tomas una decisión tiene que ser meditada. Una vez tomada con la información que tienes en ese momento adelante y sin remordimientos, porque si lo has hecho así, no puedes arrepentirte puesto que llegado el punto, volverías a hacerlo de la misma manera. La bola de la tengo estropeada