Yo he incorporado un BDC hace poco, y sigo mirando de ampliar alguno, me parece un producto interesante, pero casi me parecen más interesantes los ETF tipo JEPI o JEPQ, que no he terminado de mirar a fondo porque no puedo contratar

1 me gusta

Yo en parte también he llegado a la misma conclusión que copero.

A fin de cuentas lo que todos buscamos con esta clase de empresas es el high yield jeje (sinceridad ante todo) y al final para eso compensa un ETF y listo. Más diversificación tiene al menos.

2 Me gusta

En las BDC se suele mirar el precio/valor en libros. Suele ser uno de los parametros para identificar sobrevaloracion u oportunidad. MAIN creo que andaba de media entorno a 1.5

Con la subida de los tipos, MAIN se ha visto beneficiada en cuanto a que ella se financia a tipos fijos pero presta a variable. En un caso hipotetico de recesion, estas compañías deberian de sufrir mucho, ya que sus deudores son empresas “pequeñas” (pagando yields altos) y si además le sumamos al pastel que se bajen los tipos, las BDC sufriran o por impagos o por reduccion de margenes.

IBKR suele retener un 15% y en enero-febrero del siguiente año recalifican algunos dividendos como “retornos del capital” y te devuelven algunas retenciones.

En mi caso llevo MAIN y ARCC.

3 Me gusta

Main Street Capital

15 de agosto

Main Street Capital: un gran negocio al precio equivocado

- MAIN ha experimentado un importante crecimiento del precio de sus acciones y de sus rentabilidades gracias a las elevadas tasas de interés y a los dividendos de alto rendimiento.

- La empresa opera como una empresa de desarrollo de negocios, o BDC, brindando financiamiento de deuda y capital personalizado a empresas del mercado medio-bajo y del mercado medio sin incurrir en honorarios de asesoría externa.

- A pesar de un dividendo bien cubierto, la valoración actual de Main Street Capital sugiere cautela, con las acciones cotizando con una prima del 63% sobre su valor contable.

4 Me gusta

MAIN | Main Street Capital

07 de septiembre - Se anuncia dividendo de US$0,30

Los accionistas recibirán un dividendo de US$0,30.

- Fecha de expiración: 20 de septiembre de 2024

- Fecha de pago: 27 de septiembre de 2024

- El rendimiento del dividendo será del 8,3%, superior al promedio del sector del 2,4%.

Sostenibilidad y crecimiento

- El dividendo está cubierto por las ganancias (tasa de pago de ganancias del 53%) pero la empresa no tiene flujos de efectivo libres disponibles, lo que indica que puede estar usando reservas de efectivo o deuda para pagar el dividendo.

- El dividendo ha aumentado un promedio del 7,6% anual durante los últimos 10 años. Sin embargo, los pagos han sido volátiles durante ese tiempo.

- Se espera que las ganancias por acción disminuyan un 43% en los próximos tres años. Dado que una caída del 41% elevaría la tasa de pago a un rango potencialmente insostenible, el dividendo podría estar en riesgo.

3 Me gusta

6 Me gusta

MAIN | Main Street Capital

29 de diciembre - Se anuncia dividendo de US$0,25

Los accionistas recibirán un dividendo de US$0,25.

- Fecha de expiración: 8 de enero de 2025

- Fecha de pago: 15 de enero de 2025

- El rendimiento del dividendo será del 7,1%, superior al promedio de la industria del 2,4%.

Sostenibilidad y crecimiento

- El dividendo está cubierto por las ganancias (tasa de pago de ganancias del 52%) pero la empresa no tiene flujos de efectivo libres disponibles, lo que indica que puede estar usando reservas de efectivo o deuda para pagar el dividendo.

- El dividendo ha aumentado un promedio del 6,4% anual durante los últimos 10 años. Sin embargo, los pagos han sido volátiles durante ese tiempo.

- Se espera que las ganancias por acción disminuyan un 42 % en los próximos dos años. Una caída del 42 % elevaría la tasa de pago a un rango potencialmente insostenible, lo que significa que el dividendo podría estar en riesgo.

2 Me gusta

Resultados primer trimestre de MAIN

Supera ligeramente las expectativas

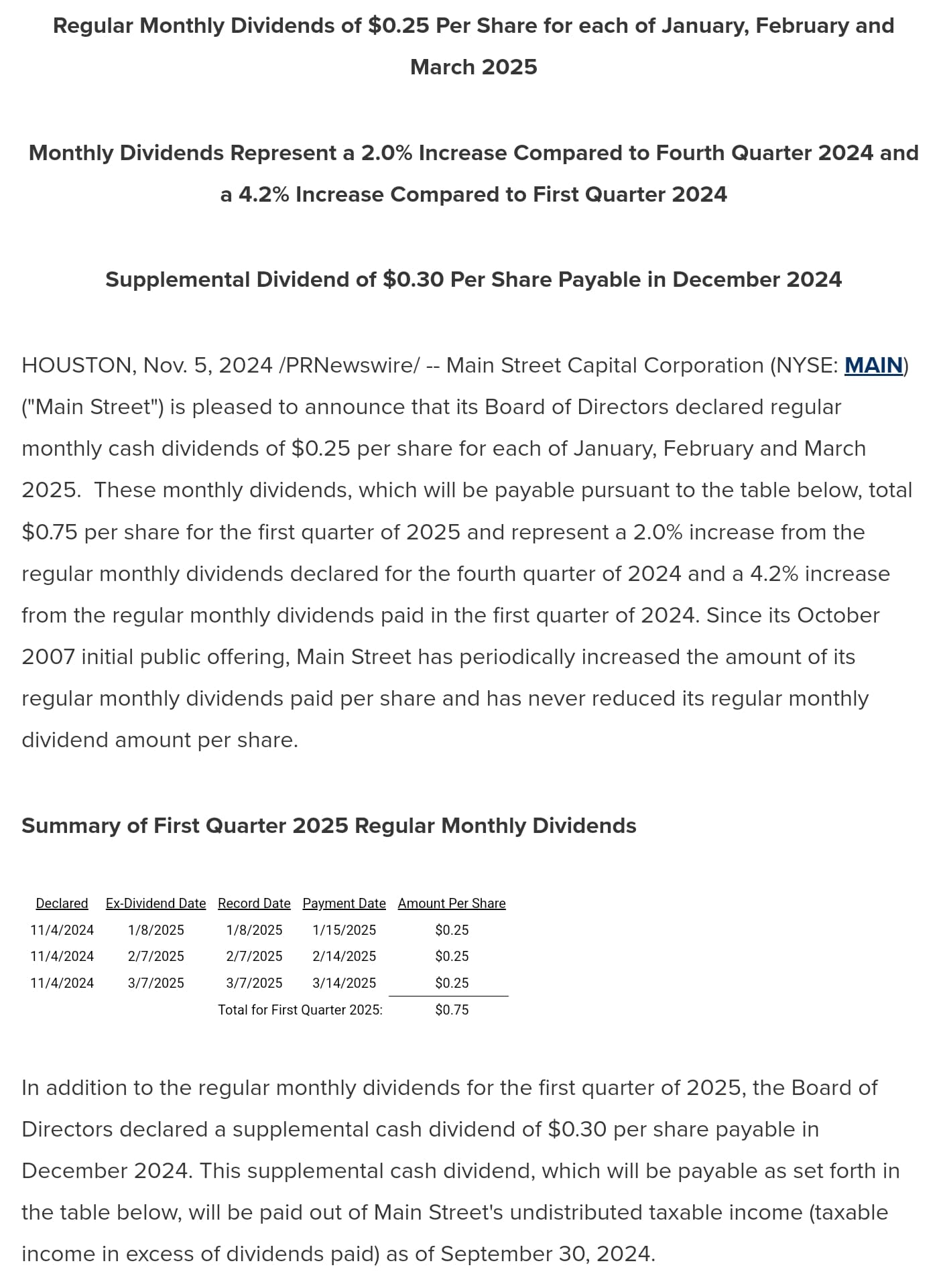

Mr. Hyzak continued, "Our continued positive performance allowed us to increase the total dividends paid to our shareholders in the first quarter by 2.9% over the prior year, continuing our trend of increasing the dividends paid to our shareholders over the past few years, while also continuing to generate distributable net investment income per share which exceeds the total dividends paid to our shareholders. In addition, our strong first quarter performance resulted in the declaration of another $0.30 per share supplemental dividend to be paid in June 2025, representing our fifteenth consecutive quarterly supplemental dividend, to go with the ten increases to our regular monthly dividends declared since the fourth quarter of 2021.

6 Me gusta

En SSD han refrescado el outlook de Main Street Capital. La mantienen en Safe

Outlook

Main Street Capital is a business development company (BDC) founded in Texas in the mid-1990s. Most BDCs in our coverage maintain speculative Dividend Safety Scores, reflecting the inherent risks of their business models.

BDCs primarily provide debt and equity capital to relatively small, highly levered companies that can’t access traditional financing from banks.

Handing out loans with double-digit yields in a low-interest-rate world is a dangerous game that’s only magnified with the use of leverage. Competition to win business is tremendous, with private funds awash in relatively cheap capital and many investors hungry for yield.

When the tide goes out during economic downturns, BDCs can face a wave of loan defaults that put their dividends on the chopping block.

Main Street has separated itself from the pack and boasts a track record of never decreasing its regular monthly dividend since making its first payout in 2007, a stretch that includes two recessions.

Main Street’s success starts with its diversified investment portfolio of more than 150 companies. Its largest single investments have historically represented less than 5% of the portfolio’s income, and exposure to any one industry typically sits below 10% of the portfolio’s value.

Spreading its bets across many different investments and end markets helps insulate Main Street Capital from distress in any single company or industry.

Most of the firm’s investments are also in first-lien secured loans, which are paid first when a borrower defaults and give Main Street the right to seize property if its loans are not repaid. This reduces the risk of significant loan losses during downturns.

Main Street also maintains much less leverage than regulators allow, helping it earn a BBB- investment grade credit rating. And management retains a portion of gains realized upon the exit of successful investments to provide additional financial flexibility.

These funds (known as “spillover”) provide an offset against the inevitable credit losses that will be experienced when making investments in non investment-grade debt securities.

Overall, Main Street is one of few BDCs for conservative income investors to consider. The firm is not immune to the industry’s challenges, but Main Street is one of the best-positioned BDCs to maintain its dividend in good times and bad.

5 Me gusta

Buenos resultados de MAIN, anuncian dividendo suplementario de 0.3 USD en septiembre y probablemente otro en diciembre.

The CEO shared plans for ongoing supplemental dividends: “Based upon our results for the second quarter, combined with our current outlook in each of our primary investment strategies and for our asset management business, earlier this week, our Board declared a supplemental dividend of $0.30 per share payable in September…We currently expect to recommend that our Board continue to declare future supplemental dividends to the extent DNII significantly exceeds our regular monthly dividends paid in future quarters, and we maintain a stable to positive NAV.”

Hyzak announced the anticipation of an additional significant supplemental dividend payable in December 2025, contingent on continued performance.

4 Me gusta

Sobre qué precio le veríais buena entrada? A estos precios?

Llevo meses esperando a que baje por qué siempre está “cara” (NAV) y no hay manera… Por apurar no compré cuando bajo a 55$ pero volvió a subir rápido.

Una pregunta, acaban de pagar los ajustes de dividendos del año pasado.

Como lo apuntamos, en la hoja de 2025 ó 2026?

Yo lo apunto siempre en el año en que son ingresados en la cuenta. Hacienda piensa igual.

2 Me gusta

En que broker? En MY no hay movimiento

Salvo que me equivoque, la fecha fiscal es la del devengo y por tanto el script div, no la de tesorería. Yo es la que uso. Saludos

En IBK. Un 8% neto más de lo cobrado.

1 me gusta

Me podrías confirmar si en octubre, noviembre y diciembre has tenido ajustes en ibkr? En estos meses ya estaba en my

Gracias