Razon tienes, yo de momento la mantengo pero si la vendo no comprare enagas salvo que este a digito simple alto.

No creo que le den mucha cera por esta noticia pero quien sabe.

1 me gusta

Quiero recordar que en algún sitio leí que suponía el 3% de sus beneficios en 2023. A lo mejor alguien tiene el dato más fresco.

Yo también me la quité de encima. Pero no por el incendio, sino porque creo que su gestión deja mucho que desear. La roté por Amazon y de momento, bien.

2 Me gusta

No he echado cuentas…

Pero aunque suponga un 5% de los beneficios es una tontería vender Mapfre por eso.

Por 26 ó 30 millones de imprevistos no vale la pena ni comprar ni vender.

Vamos con unas cuentas básicas:

| AÑO | BPA | Dividendo por accion | Deuda financiera |

|---|---|---|---|

| 2017 | 0,23 | 0,145 | 2300 |

| 2018 | 0,17 | 0,145 | 2670 |

| 2019 | 0,20 | 0,145 | 29074 |

| 2020 | 0,17 | 0,125 | 2993 |

| 2021 | 0,25 | 0,145 | 3091 |

| 2022 | 0,21 | 0,145 | 2934 |

| 2023 | 0,221 | 0,15 | 2740 |

El BPA medio de los últimos 7 años seria 0,207€

Escenario malo para los próximos 5 años, BPA entre 0,19€ y 0,21€

| BPA | PER 10 | PER15 | Dividendo por accion |

|---|---|---|---|

| 0,19€ | 1,9€ | 2,85€ | 0,145€ |

| 0,195€ | 1,95€ | 2,925 | 0,145€ |

| 0,20€ | 2€ | 3€ | 0,145€ |

| 0,205€ | 2,05€ | 3,075€ | 0,145€ |

| 0,21€ | 2,10€ | 3,15€ | 0,145€ |

A día de hoy compraríamos a buenos precios, incluso yo lo llamaría barato y con una buena RPD.

Escenario normal para los próximos 5 años , BPA entre 0,22€ y 0,23€

| BPA | PER10 | PER15 | Dividendo por accion |

|---|---|---|---|

| 0,22€ | 2,2€ | 3,3€ | 0,15€ |

| 0,223€ | 2,23€ | 3,345€ | 0,15€ |

| 0,225€ | 2,225€ | 3,375€ | 0,156€ |

| 0,228€ | 2,28€ | 3,420€ | 0,156€ |

| 0,23€ | 2,23€ | 3,45€ | 0,16€ |

Yo a Mapfre a menos de 2,30€ la veo como compra y barata…

Esto son cálculos muy básicos cada cual que valore a su manera.

7 Me gusta

Lo que veo es un beneficio estancado, 0 crecimiento del dividendo y 440 millones más de deuda, aunque parece que la va reduciendo.

A 2€ no se compra Mapfre, se compra alrededor de 1,6€. Si llega a 2,5-3€ se vende y vuelta a empezar, mientras tanto cobras el dividendo, lleva así años.

Aún así sigue siendo una inversión mediocre, del sector prefiero LGEN, NN, ADM y GCO.

Si la comparamos con sus homologas americanas pues apaga y vámonos, sobretodo en los últimos años.

8 Me gusta

Coincido contigo. No se compra o se vende Mapfre por 26 o 30 millones de imprevistos. En mi caso, se vende porque su gestión es lamentable y hay muchos y mejores sitios donde invertir el dinero. Pero que cada cual interprete los datos como le parezca, claro.

2 Me gusta

Completamente de acuerdo. Yo entré otra vez en 1,75 y las mantendré en hasta los 2,5-3. Mi gran esperanza es que las inversiones empiecen a ayudar a mejorar los números ya que supongo que la deuda (comprada por MAP) que vence tiene unos intereses mucho más bajos que la que se paga actualmente. Si los intereses se mantienen altos, esto debería ayudar bastante.

1 me gusta

Y a esto hay que añadirle la possibilidad a que se recupere Argentina. Una primera fase de estabilidad monetaria (pronto) y seguidamente crecimiento económico. Esta difícil vender algo que no lo hace tan bien para meterse en otras que lo hacen bien. Si vendes Mapfre y lo pones en grupos de inversión pareces permanecer al grupo, yo lo sigo viendo complejo de tantas variables incontrolables que hay y además añadir que tienes la libertad de reorientar el dividendo en otras empresas.

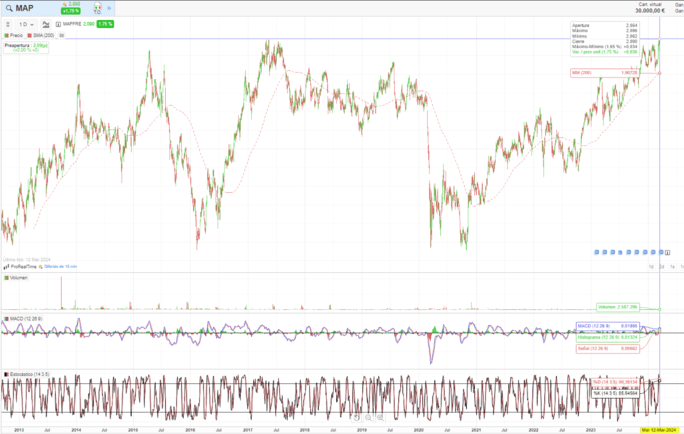

¿Crees que tendrá recorrido hasta ese rango? Ahora mismo está apunto de romper máximos históricos.

Yo me estoy planteando darle salida, quizás no de golpe sino poco a poco por otra DGI.

1 me gusta

Llegó a estar a 3,5 si no recuerdo mal.

Cierto,

- en Marzo’07 llegó a 3,779

- en Enero’15 llegó a 3,399

- en Enero’17 llegó a 3,215

- pero también ha estado machacando un soporte de 1,6

Estoy mirando su promedio móvil SMMA-10 y veo que desde Oct’22 ha cogido una ligera tendencia alcista que apunta a poco más de los 2,000 €

Yo creo que esta empresa dividendera hay que verla como un bono. Por unas razones u otras, la empresa lleva estancada durante muchos años, eso no quita que haya dado muy buenas oportunidades de compra. Yo llevo ~€20k a 1.73€ y me está dando mi ~8.5% anual en dividendos. Este dividendo está quasi-congelado pero yo lo reinvierto en empresas que sí son DGI (el de Mapfre lo estoy metiendo hoy día en GCO). Si algún día volvemos a los infiernos de 1.60€, meteré algo más. Si no, pues a disfrutar de una rentabilidad que hasta ahora es estable. Yo creo que tiene su espacio en una cartera de dividendos si se compra a precios bajos. Actualmente estarías comprando una renta estable (con riesgo equity) a ~7%. Oye ni tan mal …

5 Me gusta

Yo tengo unas pocas acciones y no he vuelto a ampliar. No me gusta el sector, elegí Mapfre por considerarla la de más calidad en España.

Discrepo en considerarla peligrosamente como un bono porque el cerebro es muy puñetero y vamos a tender a asemejar una empresa como Mapfre con estados, que por muy endeudados que estén al menos tienen más seguridad de pagarte ese bono que los dividendos de Mapfre.

Pregunta indiscreta, siéntete libre de mandarme a freír monas: ¿cuántas posiciones tienes en cartera? Si sólo Mapfre son 20k… ![]()

1 me gusta

La verdad es que aguanté bastante porque me gustaban los dividendos pero…

Teneis dudas de que pueda mantener el dividendo? Es alto, pero tampoco insostenible…Yo no controlo mucho pero su Pay-out es de en torno al 70 % algo mas que sostenible para Mapfre no?

Un saludo

La verdad es que las compañías de seguros encierran tantas incógnitas, al menos para mí, en cuanto al riesgo y rentabilidad de sus inversiones que dificultan sacar una conclusión clara.

Ya sabes que las compañías de seguros y también los bancos, están obligados a comprar una parte de los bonos y demás mandangas que emita el estado correspondiente.

Las compras realizadas durante los años de tipos “0” e incluso negativos, se consideran hoy día “papel mojado”. En caso de que la empresa necesitara liquidez y decidiera vender esos papeles, lo tendría que hacer con grandes pérdidas. Es lo que les ocurrió a varios bancos regionales USA.

Aparte de fijarme en la evolución de los fondos propios, me suelo fijar en el ROA, cuyo promedio en el sector seguros anda por el 1,76 %.

A continuación detallo este parámetro para algunas compañías de seguros europeas :

- Axa…0,97 %

- Allianz…0,84 %

- NN…0,56 %

- Mapfre…0,48 %

- Aviva…0,34 %

No sé si todo este rollo te podrá servir para algo pero es lo único que puedo aportar.

Salu2

4 Me gusta

Las empresas también emiten bonos, no solo los estados.

Los estados también pueden impagar los bonos que emiten. Más probable si emiten en moneda foránea.

También es cierto que un bono tiene preferencia de cobro sobre el equity en caso de impago.

Totalmente de acuerdo con tu razonamiento.

Un saludo.

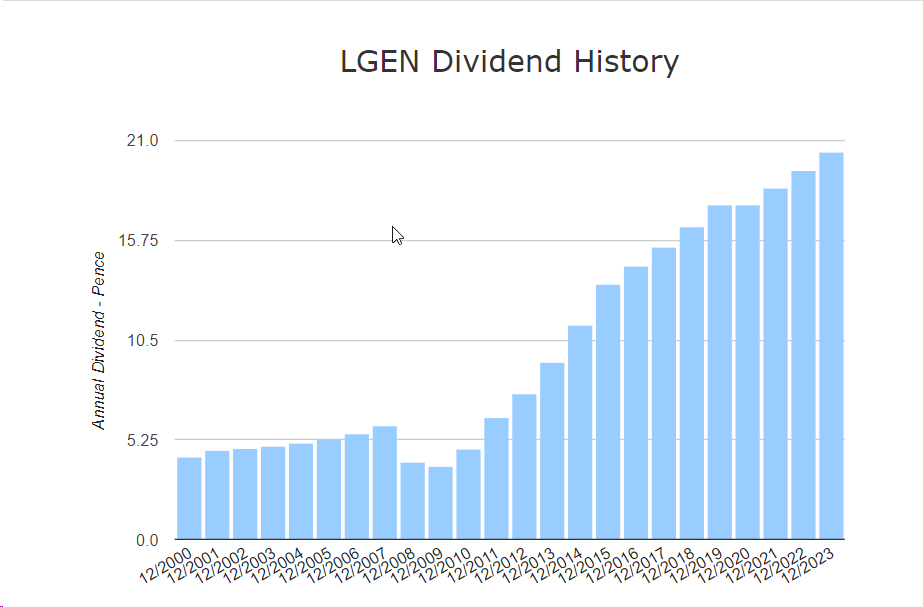

Si no te digo que no, pero a mi me gusta que mi dividendo me lo suban cada año, LGEN sin ir mas lejos, pese a tampoco tener un desempeño espectacular últimamente (lleva estancada 10 años ya) el dividendo lo han ido subiendo cada año y alguna recompra de acciones han hecho creo.

Luego tenemos la inflación que parece que son los padres, si no te suben el dividendo y encima la acción esta estancada pues vaya negocio, sobre todo estos últimos años.

Y esto lo digo llevando Mapfre en cartera a 1,56€… Pero si toca los 2,5€ se va fuera.

1 me gusta

Yo creo que este es el tema psicológico. Todos queremos un dividendo alto y creciente. A algunos les vale un dividendo más alto pero con menos crecimiento y a otros un dividendo más bajo pero con mayor crecimiento. Hay un hilo sobre eso en el foro bastante bueno.

Yo creo que en una cartera hay espacio para diversificar también entre estos temas.

Mi cartera tiene un yield sobre precio de mercado de 5-6%. Llevo Mapfre pero voy igual de cargado en Vidrala o GCO. No me importa que el dividendo de Mapfre o Redeia estén estancados si el año pasado mi dividendo (sin considerar aporte ni reinversiones) creció un 5.4% y con los dividendos anunciados este año voy +5.5%.

3 Me gusta