Según tengo entendido , en caso de desastre los seguros se lavan las manos .

Pero tampoco estoy muy entendido en el tema.

Además de ser así , hoy mismo hubiese bajado a plomo porque la bolsa descuenta expectativas

Según tengo entendido , en caso de desastre los seguros se lavan las manos .

Pero tampoco estoy muy entendido en el tema.

Además de ser así , hoy mismo hubiese bajado a plomo porque la bolsa descuenta expectativas

Los daños extraordinarios causados por inundaciones como es el caso de esta Dana los paga el Consocio de Seguros. En cada póliza de seguros (auto, hogar,etc) debe aparecer un concepto por Consorcio de Seguros. Este consorcio de seguros es una mutualizacion de los pagos por siniestros extraordinarios. El consorcio solo paga a los que tengan asegurados sus bienes y que aparezca reflejado en la póliza. , los que no tienes seguro tendrán que esperar a las ayudas públicas. Por el anterior motivo no cae Mapfre

Obtendrias una buena rentabilidad.

Pero para que venderlas a 3€ si sigue con estos fundamentales? Excelente RPD y con estos resultados estarías vendiendo a PER 11 o incluso PER 9-10 a poco que mejore cifras.

que difícil es vender

Yo vendí las Mapfre que tenía en marzo de este año a 2, habiéndolas comprado a 1,70. Junto con las Faes que tenía a 3, Imperial Brands a 14, y muchas más… Se ve que me perdí el día de clase en el que impartieron el “do nothing”.

La rentabilidad está bien, posiblemente llegue a un 9.5% a precios de compra… pero estoy pensando en canviar Mapfre for O y WPC. A largo plazo creo que me irá mejor…

Continúo sin ver Mapfre para un buy and hold y si me saco un como un 60% después de impuestos, es el dividendo neto de más 7 años. No es una empresa que vaya subiendo los dividendo cada año.

Para mí, según lo que expones, es una venta clara. Si no hay convicción y puedes ganar dinero…

Pero cuando va a mejorar cifras Mapfre? Allianz, Axa, Generali, las reaseguradoras… por lo general el sector europeo asegurador lo ha hecho bien en los ultimos 7/8 años.

Con Mapfre siempre hay una excusa. Que si el extranjero, que si el reaseguro, que si la infanta Elena, que en España es muy buena… y si… y si…

Ni veo una razón para ser optimista ni entiendo por qué lo ha hecho tan mal en comparación a sus homólogas.

Mal…en diciembre estaba en 1,93 hoy cotiza en torno a 2,55 habiendo tocado hace un par de semans los 2,70… que es para ti hacerlo bien… con un dividendo este año de 0,15 €…

No se que te refieres la verdad ![]()

Como dice bien @hartze no se a que cifras te refieres: si al dividendo,los beneficios ó la cotización.

Respecto a la cotización como dice @hartze cotizaba en diciembre a 1,93€ y ahora esta sobre 2,55€.

Dividendos aplica una política conservadora.Aun asi lleva años dando RPD aceptables, es verdad que los redujo en 2020 por el coronavirus (pero no fue una reducción muy drástica en comparación con otras compañías) desde el 2020 los ha ido aumentando poco a poco.Este año lo acaba de subir bastante.

Los beneficios este año van a subir mucho, solo en los 3 primeros trimestres ha ganado casi lo mismo que en el ejercicio anterior.

Cualquiera que comprara acciones de Mapfre entre 1/3/2020 y el 1/3/2024 ha hecho un negocio redondo la verdad…

Y a día de hoy por fundamentales todavía no esta cara.

Si que es verdad que la diversificación geográfica es bastante buena.

Pero la parte de reaseguro es un tercio de los ingresos. Que al final acaba siendo tocada por muchos incidentes. Por ejemplo, creo que con el tema de la DANA le afecta directamente

Creo que Mapfre no es precisamente una empresa de la que podamos presumir, ni en dividendo, ni en beneficios, ni en cotización.

Vayan al gráfico de Axa o de Allianz y comparen los máximos de 2015 y los precios actuales.

Lo mismo con los beneficios y por supuesto los dividendos.

La gráfica de dividendos de Mapfre en la última década tiene menos pendiente que Valladolid.

Como comenta @espoo lleva una década donde siempre tiene una excusa para estar por debajo de sus homólogas europeas. Con unos ratios combinados muy buenos en España pero bastante flojos fuera. ¿Será este el año definitivo? Puede ser… pero los que entramos hace 10 ya solo pensamos en cuál va a ser la excusa esta vez.

Claro pero el que entro en máximos de 2015 no entro precisamente barato e BPA medio de Mapfre de esos años entre 2010-2015 andaba por 0,19€-020€ salvo en 2014 que llego a los 0,27€.

Si cogemos la media alta de esos años BPA 0,21€ y compramos en máximos ± 3,5€ Nos sale un PER de 17 a beneficios medios. Per 17 no es barato.

Pero diferente es el que entrara a menos de 2€ y BPA de 0,20€ esos no se pueden quejar.

Hay que tener claro si entramos o no correctamente en una accion,y si nos equivocamos y entramos demasiado caro admitirlo… Entrar mal le pasa a todo el mundo…ademas asi se aprende.

No me esperaba defensores de Mapfre, la verdad.

Esto es corto plazo y las bolsas llevan un 2024 de escándalo. Conviene echar la vista un poco atrás y ver dónde estaba Mapfre hace 10 y 15 años para ver que no ha mejorado en absolutamente nada en todos estos años y con la inflación que ha habido.

Como todos los años, no crece nada ni en ingresos, ni en beneficios, ni en dividendo.

A todos y cada uno de los puntos a valorar.

Y hace 15 años cotizaba entorno a los 3€. Si la gráfica da miedo verla.

Payout entorno al 70%, no me parece conservador. En mi opinión lo que pasa es que gana menos de lo que su BPA dice, porque que hace con el 30% restante? Lo invierte a ROE 0%? No crece nada de nada, dónde va ese dinero todos los años?

Porque cotiza a PERs bajos ya que no crece.

Primer año, lleva desde los romanos dando entre 0,13 y 0,15.

No digo que no haya mejorado cifras este año, pero no es mérito suyo, es que ha sido todo, absolutamente todo el sector. Y Mapfre es de las peores en todas las cifras.

Sí, claro. Pero es que cualquier que comprara alguna de yo que se, ¿80%? de acciones del mercado ha hecho un negocio redondo.

La mayoría de las personas que compraron Mapfre antes del Covid han hecho una inversión pésima. Y eso solo si miramos cotización, pero es que vamos a ver los números un poco. Pillo datos de TIKR:

| Mapfre | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| Ingresos | 22124 | 18511 | 19839,9 | 25543,5 | 26918 |

| Beneficio neto | 609,2 | 526,5 | 765,2 | 563,6 | 677,2 |

| BPA | 0,2 | 0,17 | 0,25 | 0,18 | 0,22 |

| DPA | 0,15 | 0,13 | 0,15 | 0,15 | 0,15 |

| Payout | 75% | 76% | 60% | 83% | 68% |

| Market cap | 7320,25 | 4942,86 | 5540,91 | 5597,84 | 6150,74 |

Más plana que los Países Bajos. Es que tú mismo dices:

Gana lo mismo que hace 14 años!!

Cuando Mapfre estaba a 2 cómo estaba todo lo demás? Lo ha hecho mejor que la banca española? que el SP500? que el DAX? Claro que comprando a precios de derribo se gana dinero, pero como empresa me parece de una calidad bastante baja.

Datos de comparables como Axa, Allianz o Generali. Ha debido de haber acciones corporativas que fastidian sobre todo los ingresos, pero las filas de beneficios, dividendos y market cap son muy ilustrativas. Compárense con Mapfre.

| Mapfre | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| Ingresos | 22124 | 18511 | 19839,9 | 25543,5 | 26918 |

| Beneficio neto | 609,2 | 526,5 | 765,2 | 563,6 | 677,2 |

| BPA | 0,2 | 0,17 | 0,25 | 0,18 | 0,22 |

| DPA | 0,15 | 0,13 | 0,15 | 0,15 | 0,15 |

| Payout | 75% | 76% | 60% | 83% | 68% |

| Market cap | 7320,25 | 4942,86 | 5540,91 | 5597,84 | 6150,74 |

| Axa | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| Ingresos | 133109 | 112347 | 122171 | 86793 | 87151 |

| Beneficio neto | 3857 | 3164 | 7294 | 5061 | 7189 |

| BPA | 1,52 | 1,25 | 2,97 | 2,12 | 3,13 |

| DPA | 0,73 | 1,43 | 1,54 | 1,7 | 1,98 |

| Payout | 48% | 114% | 52% | 80% | 63% |

| Market cap | 60384 | 46637 | 62576 | 62187 | 64437,17 |

| Allianz | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| Ingresos | 112409 | 117531 | 114475 | 95215 | 98078 |

| Beneficio neto | 7914 | 6807 | 6560 | 6302 | 8399 |

| BPA | 18,83 | 16,32 | 15,83 | 15,48 | 21,18 |

| DPA | 9,6 | 9,6 | 10,8 | 11,4 | 13,8 |

| Payout | 51% | 59% | 68% | 74% | 65% |

| Market cap | 90900,53 | 91171 |

| Generali | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| Ingresos | 91718 | 81026 | 95668 | 50736 | 57204 |

| Beneficio neto | 2670 | 1744 | 2847 | 2235 | 3747 |

| BPA | 1,38 | 1,21 | 1,79 | 1,48 | 2,38 |

| DPA | 0,96 | 1,01 | 1,07 | 1,16 | 1,28 |

| Payout | 70% | 83% | 60% | 78% | 54% |

| Market cap | 28870 | 22471 | 29338 | 25706 | 29466 |

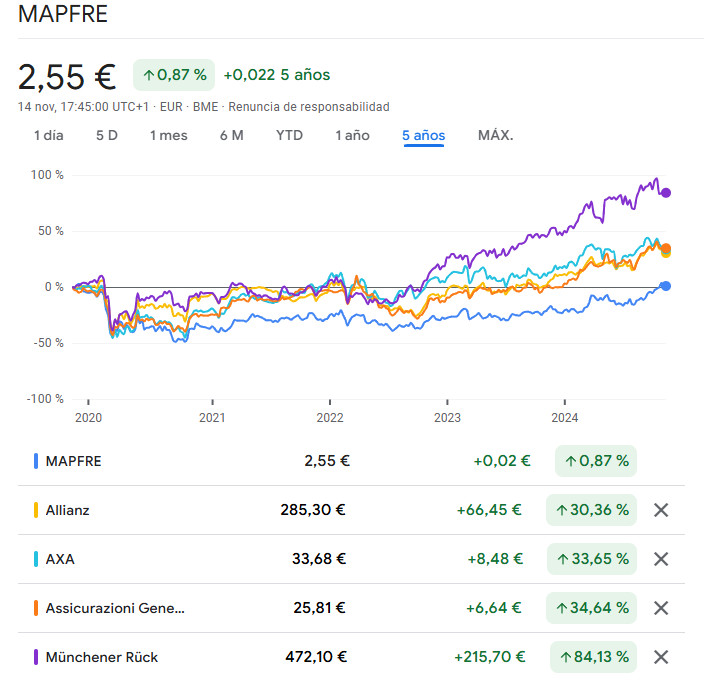

Y ya si nos vamos a cotización… comparativa de los últimos 5 años, cortesía de Mr Google, en los que Mapfre ha crecido en cotización un 0,87%. Meto a Munich Re que ha sido siempre la reaseguradora por excelencia. Y destaco que estos últimos 5 años han sido hasta de los buenos para Mapfre, que todas las demás crecieron unas mejor y otras pero durante 2010-2019, pero Mapfre no lo hizo absolutamente nada. Y el payout de todas está en los mismos rangos. Si tirásemos la gráfica desde 2010 la diferencia sería abismal.

No se qué le veis a Mapfre, pero lo bonito de esto es la libertad de elegir.

es cierto, pero también es cierto lo que dicen del precio. Me parece una empresa que no llega a niveles de calidad para inversión DGI. De hecho en mi sistema de puntuación de empresas, se queda en un suspenso con 0,7 puntos de 3 posibles.

Ahora bien, siendo la posición de peor calidad de mi cartera y habiendo entrado a 1.55€, contando dividendos y revalorización he doblado mi inversión en 4 años, con una tasa de casi un 19% anual. No me parece mala inversión.

Así que ambos tenéis parte de razón.

También es cierto, que en el mismo año compré Allianz a 121 y me ha dado un retorno del 27% anual.

Que yo sepa no te hemos defendido a Mapfre a capa y espada.

Ni nadie te ha dicho que sea mejor inversión que otras compañias o sectores ![]() ( a toro pasado si nos ponemos a comparar todo mal vamos

( a toro pasado si nos ponemos a comparar todo mal vamos ![]() en 2015 invierto todo mi dinero en Bitcoin y listo búscame tu una inversión mejor

en 2015 invierto todo mi dinero en Bitcoin y listo búscame tu una inversión mejor ![]()

![]() )

)

Solo te he especificado que Mapfre en los últimos años ha estado infravalorada y cualquiera que haya entrado ha podido sacar unas rentabilidades bastante buenas tanto por dividendo como ahora por revalorización (nada mas).

Esto no es nada nuevo, en el pasado ya tengo yo comentado en este mismo hilo que Mapfre estaba barata y era una muy buena opcion para largo.

Te repito de nuevo el que compró Mapfre en 2015 a 3,5€ la compró cara por fundamentales. Es lo mismo que si ahora Mapfre se sube a rangos de 3,20€-3,5€ con los fundamentales actuales estaría muy cara de nuevo.

Mapfre en rangos de 2€-2,40€ es aceptable como compra,y menos de 2€ es barata.

Creo que mas que elegir, es elegir cuando…

Podemos alargar o estirar los plazos para tener mas o menos razón. Pero es verdad que tu comentabas en 7-8 años y en esos plazos tienes razon.

Haz el mismo análisis desde finales del 2020 entonces te rendire pleitesia…jajaj

Ahora es fácil pensar que estaba sobrevalorada. Estaba cara para una empresa que no sube el beneficio, pero eso no era lo esperado ni la narrativa de aquel momento. De hecho, en aquel momento los foros de la época (Gregorio, Monje, etc) repetían que a 3€ había que cargar porque se nos iba a 4€.

Al final, se fue a 1.5€…

Con un crecimiento estable al 6-8% en 10 años esa compra en máximos hubiera sido una compra más que decente.

Entonces vamos a ver, una empresa que no crece absolutamente nada (en el futuro si lo va a hacer?), y da un dividendo de pongamos 0,15. Comprada a 2 (que, por cierto, por debajo de 2 solo ha estado post covid) da una rpd del 7,5%. Su rentabilidad esperada anual a largo plazo es esa, 7.5%.

Que no me cuenten milongas, su BPA es ese mismo 0,15 (o FCF si queremos ser mas pulcros). Si no, crucería invirtiendo el beneficio no distribuido. Pagar 2€ es PER 13.

PER 13 es adecuado para una empresa que no crece nada?

A 1,55 era PER 10, y es ahi donde empieza a ser rentable una empresa que no crece nada.

Y a esto hay que sumar lo que digo, es una empresa de las peores del sector, un sector que encima es el que es, seguros, que no hay quien entienda nada de sus cuentas.

Decis que ha sido una buena inversión en los últimos 4 años y tal. Ok, pero no es porque la empresa vaya bien. Es porque la bolsa ha subido mucho, fijación en la cotización pura y dura. Sus beneficios y dividendos no han ido bien. Sus comparables lo han hecho mejor, rentabilidad por cotización incluida.

Si ahora se pone a crecer al 6/8% sostenido pues subirá y será buena inversión, pero eso no lo sabemos. Lo que sí sabemos es que en los ultimos 15 años no ha sido una buena inversión y sus comparables lo han hecho mucho mejor (no solo en cotización, si no resultados empresariales). No ha sido desastrosa, no se ha perdido dinero, pero en mi humilde opinión está lejos de ser una empresa de calidad y rentable a largo plazo.

Si alguien compra entre 2 y 2,5€ ahora y los siguientes 10/15 años son iguales que los anteriores, no va a estar contento.