Señal de venta clara ![]()

7 Me gusta

4 Me gusta

Representa mi mayor inversión en cartera. Compré mucho en Febrero 2022 allá por 1.75€ cuando nadie la quería y era la fea de la fiesta. Entonces la directiva se consideraba de incompetente para arriba en todos los foros pero yo veía una RPD del 8% estable y con margen para aguantar. El P/BV estaba por los suelos. Hoy día el ratio combinado se ha normalizado aunque no es nada del otro jueves. Así que aquí uno que ya ha comenzado a podar …

10 Me gusta

Con una RPD actual de más del 9% en € con posibilidades de aumentar el dividendo te las podrías quedar perfectamente.

3 Me gusta

La verdad es que Mapfre, lo mismo que otras aseguradoras como Allianz, está en uno de sus máximos históricos que casi siempre preceden a un buen derrumbe. Yo también lo haría, aunque quizá poco a poco, y la volvería a comprar en la parte baja del ciclo.

Yo tengo previsto hacerlo con AVIVA después del 28 de Agosto, fecha de su ex-dividend.

Salu2

6 Me gusta

Gracias @BenjaminGraham y @Juanmanuel.

Es curioso que esté de acuerdo con los dos con comentarios que indican lo opuesto.

Me gusta comprar empresas cíclicas en su momento bajo del ciclo, cuando dan muy buena RPD. Si confías en ellas, te van a hacer dulce la espera hasta el momento en que se recupere el ciclo. Luego es muy difícil deshacerte de una empresa que te da un YoC de órdago y que promete mejoras en dividendos. Me podría quedar Mapfre o ACS por muchos años con ambas en ~10% de YoC estable (ligeramente creciente?) y en bagger. Pero hoy día hay empresas que dan una RPD más razonable (creciente?) y con mejor calidad. Ejemplos, Repsol en Abril o, actualmente, Realty Income, Colonial, Diageo o T Rowe. Cada una con sus problemillas pero que no me extrañaría que resolviesen y que en 3 o 4 años miremos atrás y digamos que ofrecieron una gran oportunidad de compra. Hay una gran diferencia: Mapfre, ACS o Repsol son empresas que no me quedaría en mi cartera en el súper largo plazo. Realty Income, Colonial, Diageo y T Rowe sí. Éstas son como cuando compré Iberdrola, Aena o Inditex en 2022, que no las voy a vender nunca (Mapfre, Repsol y ACS sí).

Mapfre es una vaca lechera de manual que si en algún momento te la encuentras en el suelo se le puede meter una cantidad importante. Pero que a largo plazo no debería representar una posición top en mi cartera. Le tengo cero apego pero se podría quedar ahí 10 años más sin problemas

4 Me gusta

Hace año y pico era de los que pensaba de quitármelas si las veía en 2,70 y a correr.

Ahora pienso que las he sacado un +75% en algo más de 10 años más el dividendo que casi me las ha pagado y no se que hacer……

También es verdad que no sabría dónde meterlas ahora mismo , más allá de un indexado.

A mi modo de ver, éste es un ciclo alcista de bolsa en el que hay varios sectores que están pasándolo mal, con narrativas pesimistas y que la gente “no toca ni con un palo”. Se me vienen a la cabeza: automoción, alimentación y REITs de oficinas.

- CIE la tienes a PER <10x y ha estado estos meses con una RPD>4% (y eso a pesar de su alto crecimiento a largo plazo).

- Viscofan la tienes a PER ~17x cuando normalmente ha estado cotizando por encima de 20x. La RPD sigue creciendo cada año (ojo con los extraordinarios que distorsionan).

- Colonial sigue creciendo su dividendo y cotiza 40% por debajo de NAV (ojo con las valoraciones), con un LTV razonable y con un dividendo >5%.

Yo creo que en España queda aún mucho valor escondido y que no se ha cerrado el gap del value y algunas de esas son dividenderas razonables (aunque no estrictamente DGI)

8 Me gusta

Me parece una postura muy inteligente ya que se trata de ganar pasta pero mientras hay que disfrutar del camino. Cada uno tenemos nuestra manera de ser.

Si no tienes mejores alternativas, tampoco hay por qué cambiar.

Salu2

1 me gusta

La gestora de Mapfre roza los 40.000 millones de patrimonio y gana 26 millones en el primer semestre

7 Me gusta

Es la primera vez que la aseguradora lanza una operación de este tipo

El consejo de administración de Mapfre ha acordado este viernes la puesta en marcha de un programa de recompra de acciones por un total de 50 millones de euros, según ha informado a la Comisión Nacional del Mercado de Valores (CNMV).

La compañía se desdice así de lo manifestado en varias ocasiones en las que afirmó que no contemplaba realizar este tipo de operaciones, cada vez más extendido entre las cotizadas

El programa se iniciará el 29 de septiembre de 2025 y finalizará no más tarde del 19 de diciembre de 2025 y, en todo caso, cuando alcance el importe máximo o se adquiera el número máximo de acciones previsto.

No obstante, Mapfre se reserva el derecho a suspender temporalmente o finalizar anticipadamente la ejecución del programa de recompra si concurriera alguna circunstancia que así lo aconsejara.

La finalidad de la recompra es el cumplimiento por parte de Mapfre de sus obligaciones derivadas de los planes de incentivos a medio y largo plazo, así como cualesquiera otros programas de remuneración flexible en acciones para los empleados o miembros de su consejo de administración y entidades del grupo.

El número máximo de acciones que Mapfre podrá adquirir en ejecución de la recompra es de 10 millones. En todo caso, señala que el valor nominal de las acciones propias adquiridas directa o indirectamente, sumadas a las que ya posea, no podrá ser superior al 10% de su capital.

Explica que las acciones se comprarán a precio de mercado y que el volumen diario medio se calculará con base a los 20 días de negociación anteriores a la fecha de cada compra.

La gestión del programa la realizará Morgan Stanley y las compras se harán en uno o varios centros de negociación donde las acciones de Mapfre estén admitidas.

Por último, Mapfre hace constar en el anuncio de la recompra que la Fundación Mapfre, su accionista mayoritario de manera indirecta por medio de Cartera Mapfre, ha acordado no participar en la recompra y, por tanto, no venderá sus acciones del grupo asegurador durante la vigencia del programa.

Justo ahora es la primera vez que han visto conveniente recomprar acciones ![]()

13 Me gusta

Vaya timing…

4 Me gusta

Yo casi estaba arrepentido de haberme salido demasiado pronto, pero vista la desfachatez de la junta directiva comprando las acciones en estas cotizaciones…

Salu2

6 Me gusta

Si alguien ha creado el indicador “skin in the game” estaría interesado en él.

Tan fácil como relacionar recompras de la sociedad con aumentos de posición de quienes las deciden. Baja correlación o negativa, descarte de inversión.

1 me gusta

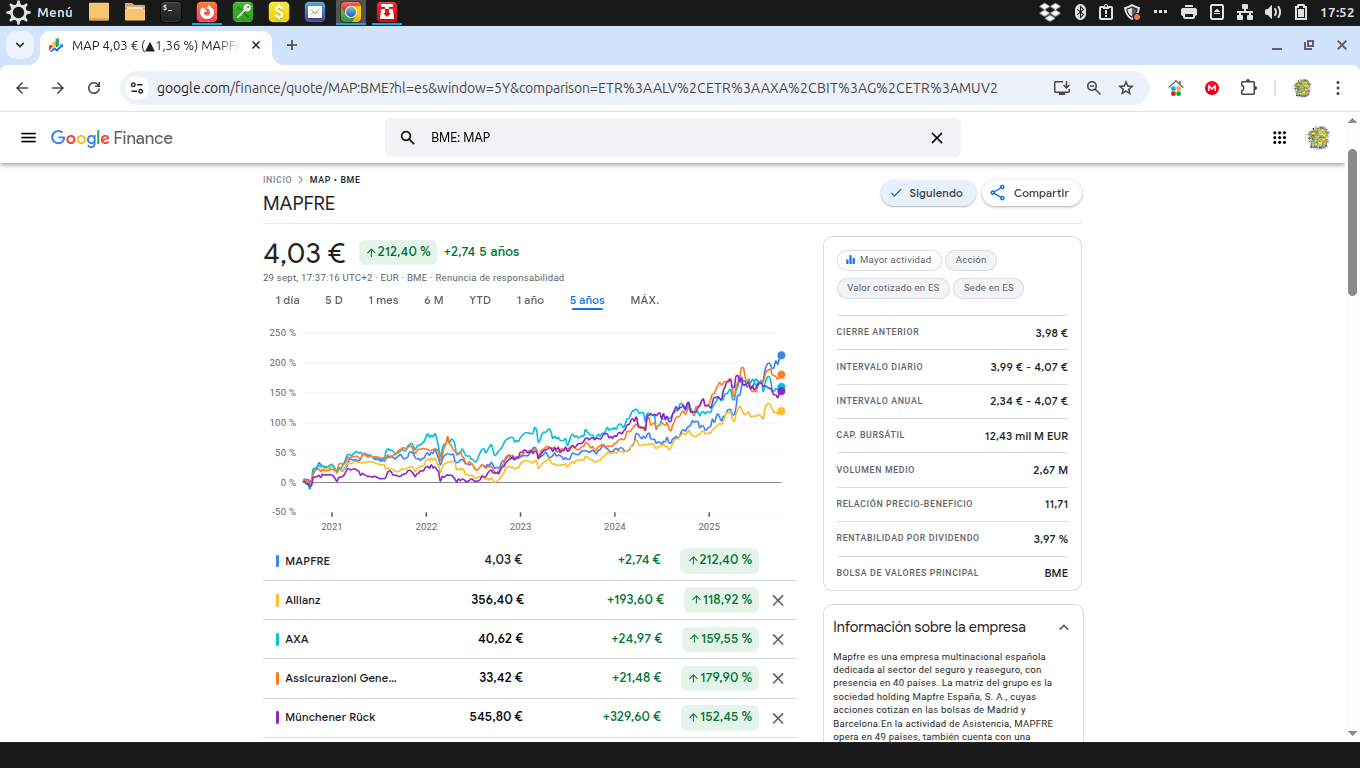

Mapfre a más de 4€!

![]()

4 Me gusta

4 Me gusta