La verdad que esta comportando bastante bien en una época de tipos tan bajos, yo tengo una pequeña posición que no voy a deshacer.

2 Me gusta

Que opináis de estas bajadas? es una oportunidad de ampliar o el negocio está deteriorándose?

Saludos

Ha tenido que pagar un extra por los tifones, al anunciarlo ha bajado. Asi son los seguros, cobras las primas y unos años pagas muchos siniestros y otros menos

1 me gusta

Mi opinión personal es que ni una cosa ni la otra. Ni me parece que esté ofreciendo ninguna gran oportunidad ni creo que el negocio se haya deteriorado. Pero si que tengo la sensación que está estancado. La expansión internacional no ha sido todo lo buena que se esperaba.

2 Me gusta

Yo a Mapfre la veo una empresa que cada X años baja a los 2€ de cotización y es el momento de comprarla y luego mantenerla años y años de vaca lechera estilo BME jejeje…

15 Me gusta

@LuisC, me has leído el pensamiento. Yo también tengo los 2 euros como cifra de referencia para pegarle otro tiro, si llega; y si no a esperar cobrando dividendos.

4 Me gusta

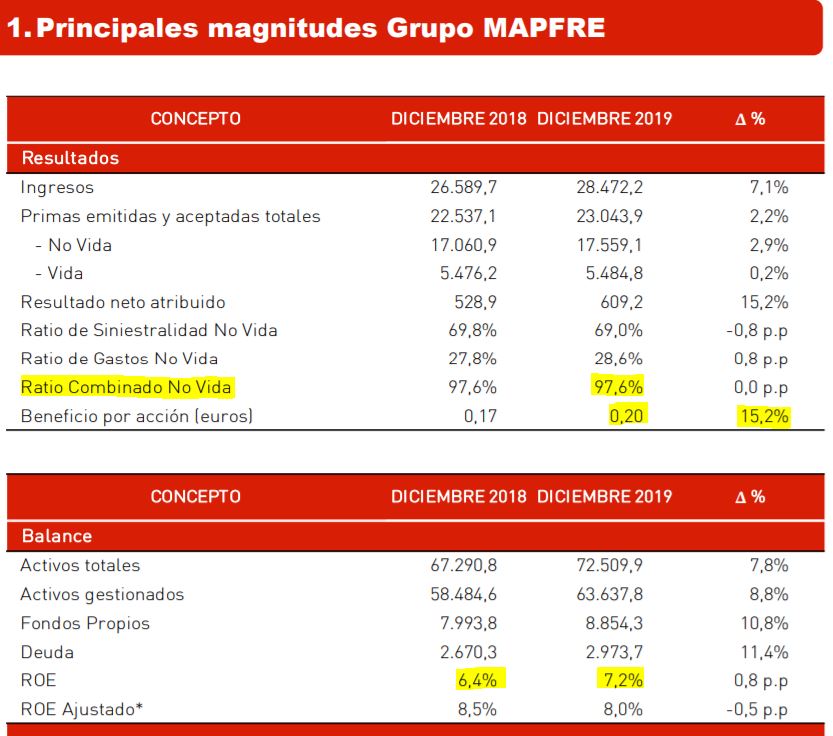

El problema recurrente que tiene Mapfre en los últimos años es que mientras el ratio combinado de España-Portugal lo tiene estabilizado hace muchos años sobre 95 (todo lo que sea por debajo de 100 es bueno), el internacional lo tiene por encima de 100.

Las excusas siempre son las mismas: es que ha sido un invierno duro, tifones, huracanes, etc…

Viendo que esto no es flor de un día sino que llevamos así varios años con el negocio internacional, será cuestión de preguntarse si esta gente de Mapfre está diferenciando el modelo de negocio España-Portugal donde apenas hay fenómenos atmosféricos que te hagan un roto en las cuentas/primas y el internacional. Quizás el problema sea ese: que están extrapolando uno en el otro sin tener en cuenta esas diferencias.

9 Me gusta

Se justifican a sí mismos en las cuentas tratando pérdidas por desastres naturales como resultados extraordinarios. Pero es que cubrir los desastres naturales es lo ordinario de su negocio. A un particular le puede tocar una o ninguna vez en la vida, pero para una aseguradora es algo que le va a pasar y le pasa quizá no todos los años, pero sí muchas veces.

Cuando los extraordinarios son algo recurrente en las cuentas de una empresa… entonces es que son ordinarios.

11 Me gusta

Yo no sé si no sería mejor que cerrasen su garito internacional y se dedicaran al mercado doméstico…

3 Me gusta

https://www.expansion.com/empresas/2020/02/12/5e43aaa8468aebbc0a8b45f0.html

La compañía propondrá el reparto de un dividendo complementario con cargo a 2019 de 0,145 euros brutos, lo que supone un ‘payout’ del 73,3% y una rentabilidad sobre la cotización media del 5,7%.

Entiendo que se refiere a que con este dividendo complementario, sumado al de a cuenta, hace llegar el dividendo anual hasta los 0,145 euros brutos por acción. No soy de letras pero lo veo mal explicado.

2 Me gusta

Lo que para entendernos es una  de

de

3 Me gusta

De Mapfre no se puede esperar más. Por lo menos yo no lo espero. Y mientras sigan así no iremos mal. La tengo en cartera para dar estabilidad a los dividendos en euros. Tratándola como uno bono a 10 años (que por cierto poco queda ya para cumplirlos). Veré si ampliar otros 10 años más, 5 años, o ir reduciendo posición.

Saludos.

8 Me gusta

Un bono pero a interés simple, no compuesto, es la pena

6 Me gusta

Hombre, con los dividendos ya componemos nosotros.

4 Me gusta

Yo le tengo marcado el hero price en 2 euros justos. Pero la acaba de incorporar Cobas, y para mí esto es una buena señal de que a estos precios se le puede hacer sitio en la cartera.

Y como veo que algunos os estáis riendo, aclaro que lo digo completamente en serio.

11 Me gusta

echarme piedras pero a mi los resultados no me han disgustado.

Es verdad que en el internacional tiene trabajo por hacer pero en general a mejorado los resultados y no ha subido el dividendo pero ha mejorado claramente la situación de payout.

el tema es que está dando una rpd del 6.20% (rpd muy golosa) estaría bien que creciese pero cuando crezca, no dará esta rpd.

8 Me gusta

Lo que da coraje es que siendo los resultados moderadamente mejores no suba el dividendo, aunque sea un 2%.

Esta es la diferencia respecto a las compañías americanas y su sana obsesión de subir los dividendos de forma continuada

3 Me gusta

Aunque mirando por encima los beneficios de la última década, la mejoría es tan solo respecto al año pasado, que fue el peor de todos. Quedan lejos los casi 1000 millones de hace unos años

3 Me gusta

Si la ha incorporado Cobas es señal de que la acción va a ir para abajo directa.

7 Me gusta

Entre con media posición sobre los 2,33€, si bajase a 2€ o por debajo la completo.

Ya comente en otro hilo que había precios decentes e incluso muy buenos en bolsa española, en valores que son repudiados ( y lo entiendo) es este foro como SAN, BBVA, REP, MAP, ACS o TEF.

Comprendo que en el pasado han tenido un comportamiento mediocre o malo, pero no hay mal que cien años dure, al final son ciclos y, a precios actuales pueden dar un rendimiento mas que aceptable, buena RPD de inicio, en € y con payouts decentes.

En una cartera grande pueden entrar perfectamente, ademas me gustan porque muchas de ellas te dan exposición a latam que combinadas con otras empresas puedes cubrir buena parte del planeta sin calentarte mucho la cabeza.

SAN o BBVA + HSBC + WFC

MAP + AV

TEF + ATT + VOD

ACS + BIP

7 Me gusta