Cayendo casi un 4% ahora mismo…

Qué bonito… las vacas lecheras españolas siguen dando leche pero de estan quedando en los huesos, pierden peso de manera preocupante. Así se nos mueren…

5 Me gusta

Es que cuando una empresa está cotizando con un yield del 6%, del 8%… ¿nos creemos que el mercado es gili…as?

No, el mercado se puede equivocar a corto plazo, pero a largo plazo se equivoca muy poquito.

El mercado no es gili…as.

2 Me gusta

Hace tiempo que para mí comprar empresas con esas RPD’s es como hacer trading intradía. Te puede salir una bien, pero al final te quemas.

3 Me gusta

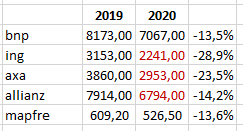

Malisimo… y reduce dividendo unos 13% mas o menos…

1 me gusta

los resultados de Mapfre no estarían muy lejos de otras financieras que sigo y posiblemente tengan “mejor prensa”

Lo que está claro es que por A, o por B, si uno quiere ser DGI puro y duro, fuera de USA hace mucho frio. Mientras Aflac te sube el dibidendo un 12%, TROW un 20%, Prudential un 5%, y Metlife y Traveler anunciaran incrementos para el segundo trimestre; en europa esto es lo que hay…

11 Me gusta

Buenos datos, gracias.

los que estan en rojo son previsiones mías, ya que todavía no han salido los resultados.

1 me gusta

Sacado de su informe financiero:

“El dividendo que se propone a la Junta General como dividendo complementario del ejercicio 2020 es de 0,075 euros brutos por acción” … “ratio de pay-out del 73,1%.”

En el año anterior, según mis notas, el dividendo complementario (que paga en julio) fue de 0.0853€

1 me gusta

Tengo unas poquitas MAP, iré vendiendo una cada 6 meses para no pagar la custodia de ING

2 Me gusta

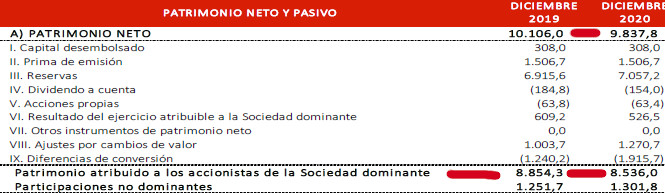

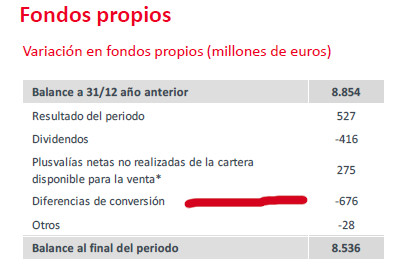

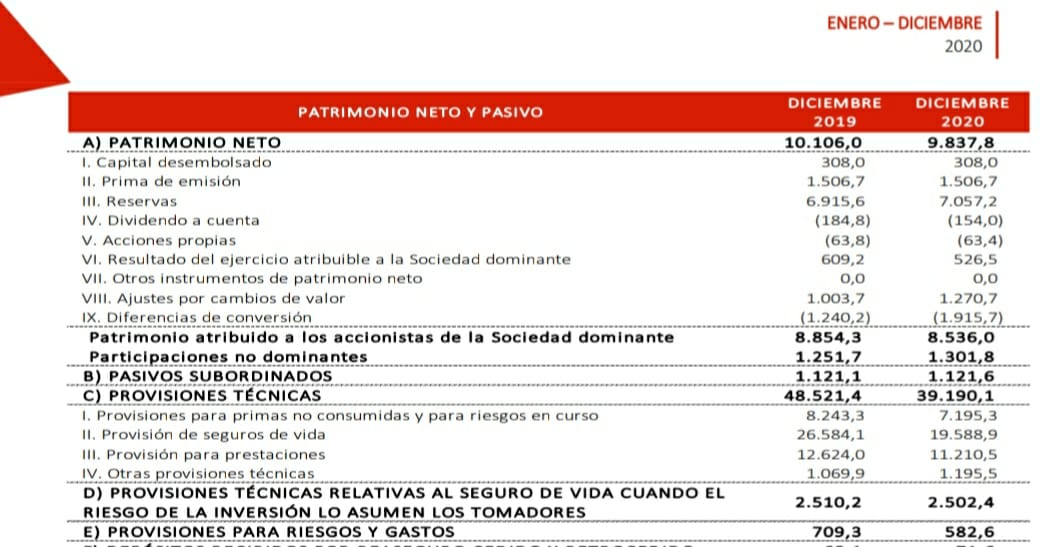

Baja el patrimonio neto. Las diferencias de conversión están haciendo mucha pupa.

Que me corrijan los que saben, pero a mí me parece que el “Resultado del periodo” que reporta es más falso que un euro de chocolate. Esta palmando pasta.

4 Me gusta

personalmente no he ido más en detalle pero ahí, sí que queda algo por explicar. cuanto menos es raro…

1 me gusta

Las diferencias de conversión no representan resultados, afectan al patrimonio neto.

Son un ajuste contable que permite “cuadrar” las diferencias que surgen al pasar un estado contable formulado en moneda distinta al euro a la moneda de referencia (el euro en caso de MAPFRE)

3 Me gusta

Riesgo divisa. Este año todas las empresas usa han bajado un 10% sus dividendos, que es lo que se ha devaluado el dólar Vs el euro.

Eso es un buen tijeretazo a los dividendos … o eso no cuenta? No me vale lo de a largo plazo se compensa.

4 Me gusta

Claro que cuenta, pero mientras no cambies esos usd a € esa devaluacion no se realiza.

Me refiero a gente que tiene el 80% de la cartera en Usa… que la hay … y vive en euros.

Cuando viva de la cartera entiendo que tendrá que hacer la conversión y gastarlos no?

Ojalá las empresas que hay en usa estuvieran en europa. Aunque daria igual ya que nuestros países vecinos nos clavan en impuestos

1 me gusta

Ahí tienes toda la razon. Es por eso que comento que fuera de USA puede hacer frio pero si queremos €, habrá que invertir tambien en € con todos sus prosy contras…

Personalmente, voy a esperar a los resultados de AXA y ALLIANZ y después haré la evaluación. Supongo que ALV estará oor encima de las otras dos pero ya veremos.

2 Me gusta

Su capitalización bursátil no llega a 5000

El PVC es interesante comparado con sus competidores, yo entiendo que los bancos cueste de valorar sus activos y se produzca con recurrencia el desajuste (hipotecas a 30 años o más…) Pero ¿una aseguradora no renueva las primas cada año? ¿Tan mal lo están haciendo?

Corregirme si es incorrecto: Si Mapfre decide vender todo el activo y pagar todas sus deudas cada accionista se quedaría con 2,7 euros? y ahora cotiza a 1’5 euros.

7 Me gusta

Los comentarios de su director financiero en la pasada reunión con inversores iban en esa dirección

“El mercado no está reconociendo todas las fortalezas de MAPFRE y sus capacidades”

MAPFRE ha celebrado el segundo encuentro virtual, con más de 200 accionistas particulares a los que se les ofreció los detalles de los resultados del año pasado y la evolución de la acción, en particular.

Fernando Mata, director Financiero del grupo y miembro del Consejo, resaltó la solidez de las cuentas pese a los tiempos convulsos del año pasado. A su vez, recordó el compromiso con sus accionistas al mantener, pese a este complicado entorno, un dividendo total con cargo a los resultados del ejercicio de 12,5 céntimos de euro brutos por acción, lo que supone un payout del 73,1%. En total, destinará a pagar a los accionistas 385 millones de euros, con lo que la rentabilidad sobre la cotización media de 2020 se ha situado en el 8%.

Pese a estos números, el ejecutivo mostró su disconformidad con la evolución de la acción: “El mercado sigue pensando que hay incertidumbres que nos pueden penalizar en el futuro, pero vamos a seguir trabajando para que los inversores nos sitúen en los niveles que merecemos”. “Me pregunto todos los días qué ocurre con nuestra acción y me cuesta obtener una respuesta lógica. Hemos dicho todo al mercado, resuelto las incertidumbres, hemos presentado unos resultados estables y no hemos abandonado la senda del dividendo, con lo que no hay una explicación clara de por qué estamos así en Bolsa”, señaló.

Los analistas, con los que se ha reunido el grupo, manifiestan dos incertidumbres que pueden estar golpeando al valor. Por un lado, elementos exógenos, como las dudas sobre cómo van a funcionar los paquetes de estímulos de bancos centrales y gobiernos puestos en marcha para la reconstrucción económica, principalmente en Latinoamérica, una región especialmente importante para el negocio. Y la segunda, según recordó Mata, hace referencia a Bankia, en concreto, a cuándo se va a hacer efectiva la salida y qué compensación se nos va a dar. “El mercado es soberano, pero no está reconociendo todas las fortalezas de MAPFRE y sus capacidades”, indicó. “No tiene sentido una rentabilidad sobre el dividendo por encima del 8%. Esto es un accidente. Los accionistas tenemos 8.500 millones y la acción vale menos de 5.000 millones, no es comprensible”, sentenció.

13 Me gusta

muhas gracias por tus comentarios sobre seguros en general @manuel siempre me han sido de gran utilidad.

Volvemos a concentrar nuestras miradas en Mapfre. A ver si se salen un poco del guión y la pasta de bankia no la dilapidan. Podrían penetrar mucho más en el sector de los tanatorios que después de funespaña no hicieron nada más y en españa es un negocio muy atomizado y muy rentable, catalaa occidente ya les está adelantando.

1 me gusta