He vuelto a correr las simulaciones a raíz de este comentario de @JuanjoVII:

Las condiciones son las siguientes:

- Retorno del sp500% mensuales del 0,81%

- Volatilidad del s&p500 mensual del 4,35%

- Asumimos caminos aleatorios y una distribución normal para los retornos mensuales

- Correremos la simulación 300 veces

Las estrategias a testear son las siguientes:

- Lump sum: Metemos todo de golpe. La cantidad invertida es la misma que invertiriamos cn el DCA pero descontada por la inflación (2,5% asumimos).

- DCA: Dollar cost average. Cada mes invierto una cantidad fija

- DCA tunned: Las aportaciones mensuales varían en función de la rentabilidad del s&P500

- VA: Value Averaging, seguimos la metodología del libro pero sin vender.

- Loan: Se pide un préstamo y se mete todo de golpe. Se pagan las letras del préstamo. El préstamo es del 3,75% TIN a devolber en 84 meses. La cantidad invertida (lo que hemos pedido de préstamo) es la misma que en el lump sump.

- Save & Invest -10%. Las aportaciones las guardamos y sólo invertiremos cuando el índice se encuentre a un 10% o más de máximos; en ese momento invertimos todo lo ahorrado y mientras se cumpla esa condición las aportaciones se invertirán hasta que el índice se sitúe por encima de un -10% de máximos.

NOTA: para el DCA tunned y el VA es necesario fijarse una meta, en este caso hemos fijado una meta de 200.000 euros y una rentabilidad anual esperada del 8% (es recomendable que sea algo inferior que la promedio del índice).

NOTA2: Las aportaciones en el DCA, DCA tunned y el VA son lo que se tiene. Es decir no se ahorra y se invierte lo que toca así haya que hacer un esfuerzo, las cantidades máximas y mínimas están especificadas para eso (por debajo de la letra del préstamos por cierto). Somos capaces de invertir lo que toca y el resto nos lo fundimos en vino. En el caso del Save sí que se considera que ahorramos y que el dinero está ahí paradito hasta que invirtamos.

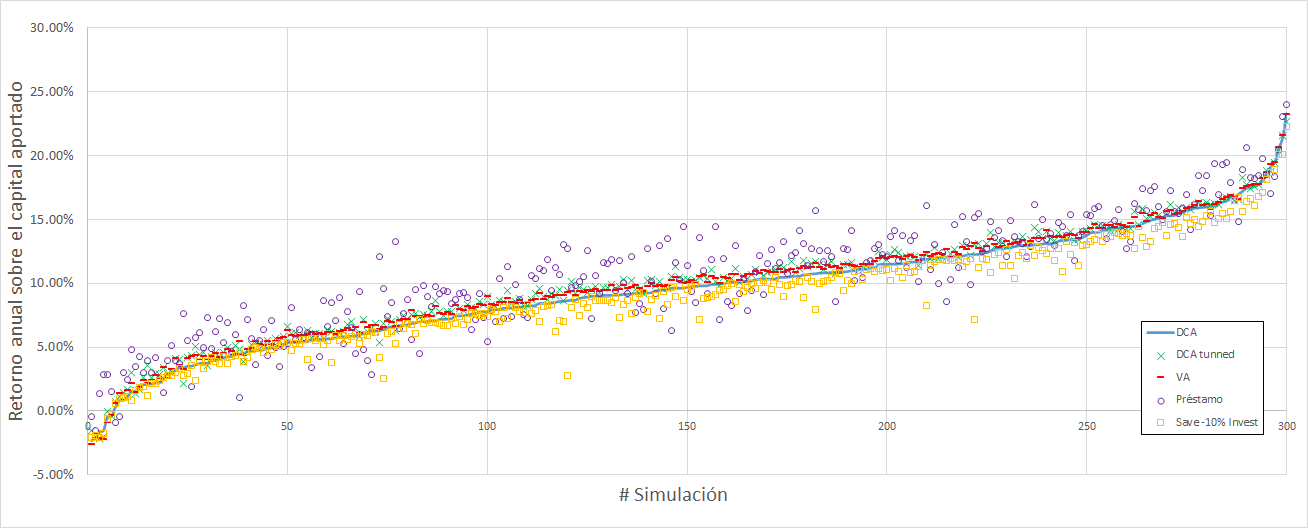

Los resultados de rentabilidad sobre el capital aportado son los siguientes:

En forma de tabla los resultados de rentabilidad máxima, mínima y promedio de cada estrategia:

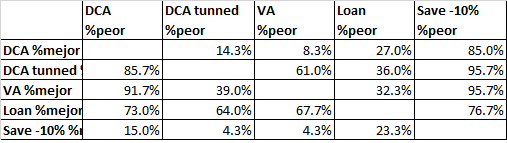

El porcentaje de veces que es mejor una estrategia frente a las otras:

Creo que queda claro que lo mejor es meter todo lo que puedas y cuanto antes. Ahorrar esperando una caída para invertir no es una buena idea (market timing). Es muy bonito poner la rentabilidad de la operación, pero no de la estrategia. Es decir, hay que contar conque el dinero parado nos da 0% de rentabilidad.

Por tanto si no se tienen el dinero para invertir todo de golpe lo mejor es pedir un préstamo cuanto menor sea el tipo de interés mejor, y que la cuota quede la máxima que podamos afrontar. Claro, aquí hay un riesgo importante cada uno debe de valorar sus fuentes de ingresos y lo cómodo que se siente. Sino lo mejor sería el DCA tunned que es lo que hago yo y os lo voy mostrando mes a mes.

Con esto espero arrojar un poco de luz. También conviene diferenciar entre el capital final que obtenemos y la rentabilidad sobre el capital que entra en la estrategia. En el caso del lump sum o del préstamo metemos una cantidad que aunque su rentabilidad sea menor es mucho más grande y está más tiempo “trabajando”, por eso aunque la rentabilidad sea menor se obtienen más euros que al final es lo que nos interesa.

Espero no haberos aburrido con esta parrafada.