no los va a invitar para dar cera… para eso ya estamos aquí ![]()

![]()

![]()

1 me gusta

Igual lo que ha querido decir Rallo, con eso de que lo hacen muy bien, es que venden muy bien su producto, no que sacan una gran rentabilidad y que superan al índice.

3 Me gusta

Eso es aplicable a la mayor parte de figuras que se dedican a vender algo en el mundo bursátil. Como por ejemplo cursos de trading (últimamente vas al campo, levantas una piedra, y te dicen como hacerte millonario con uno).

En cuestión de fondos, es exactamente lo mismo. El negocio está en ganar adeptos, luego ya hacerlo bien o mal… es otra cosa. Pero mientras siga habiendo tanta gente dispuesta a ser partícipe de sus fondos, bien hecho está (aunque en varias ocasiones va en contra de la ética, vénase los bancos).

Lo más normal es que un trader o inversor exitoso esté en el anonimato gestionando tan feliz su cartera, la gente no es tan altruista.

3 Me gusta

Acabamos otro mes, así que vamos con la evolución de la cuenta de Indexa de mi hijo. El objetivo es que tenga 200.000 euros cuando tenga 20 años. Es decir, conseguir 200.000 EUR para febrero de 2039. Actualmente llevamos acumulado 4.254,32 EUR y la rentabilidad actual es del 14,8%. Todavía nos quedan 213 meses por delante y unos 195.750 euros para conseguir el objetivo. La aportación mensual debería ser de 162,79 EUR.

La rentabilidades son mucho mayores de lo esperado, situándonos en el 10,40% (ponderada por tiempo). Lo lógico es que aparezca alguna corrección o que tarde o temprano entremos en un mercado bajista. Sigo creyendo que a largo plazo debería situarse entre el 7% y el 8%. El DCA tuneado nos debería dar casi un punto extra de rentabilidad. Veremos como evoluciona, vamos despacio, pero de forma inexorable, a nuestro objetivo. Aburrido pero eficaz.

22 Me gusta

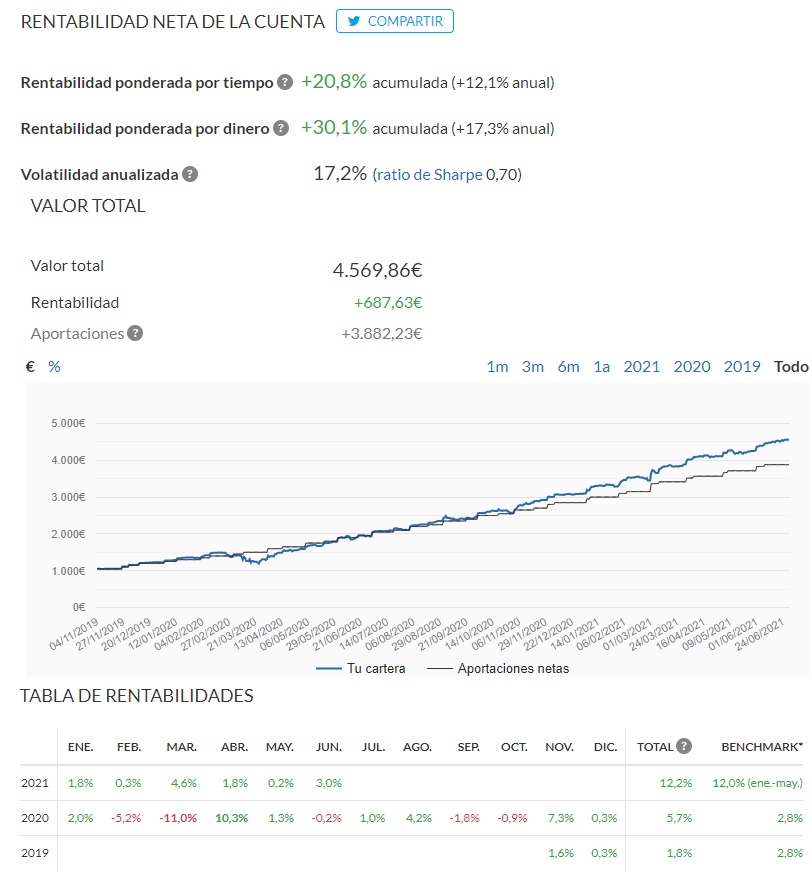

Acabamos otro mes, ya os estáis dando cuenta que nuestras vidas son los ríos que van a dar a la mar, así que vamos con la evolución de la cuenta de Indexa de mi hijo. El objetivo es que tenga 200.000 euros cuando tenga 20 años. Es decir, conseguir 200.000 EUR para febrero de 2039. Actualmente llevamos acumulado 4.569,86 EUR y la rentabilidad actual es del 17,2%. Que locura, tenemos 315,54 EUR más y aportamos 162,79 EUR. Esto no tiene ningún sentido, la portación debería ser mucho mayor que el “interés” los primeros años. En fin, todavía nos quedan 212 meses por delante y unos 195.500 euros para conseguir el objetivo. La aportación mensual debería ser de 105,52 EUR , que es menor que mínimo fijado de 150 EUR, así que aportaremos los 150 EUR.

El ajuste a la inflación tocaba hacerlo el mes de noviembre con el último dato dato del IPC de Cataluña. Puesto que parece que la cosa se dispara, a partir del mes que viene ajustaremos la cantidad mes a mes, pero sólo si hay inflación; en caso de deflación no lo corregiremos.

Vaya mes de junio, ha subido todo como la espuma. Esto nos da una rentabilidad anualizada del 12,1%. Vuelvo a incidir en que a la larga esa rentabilidad no es sostenible. Pero ahí seguimos, lentos pero inexorables, las emociones fuertes las dejamos para Wall Street Bets.

33 Me gusta

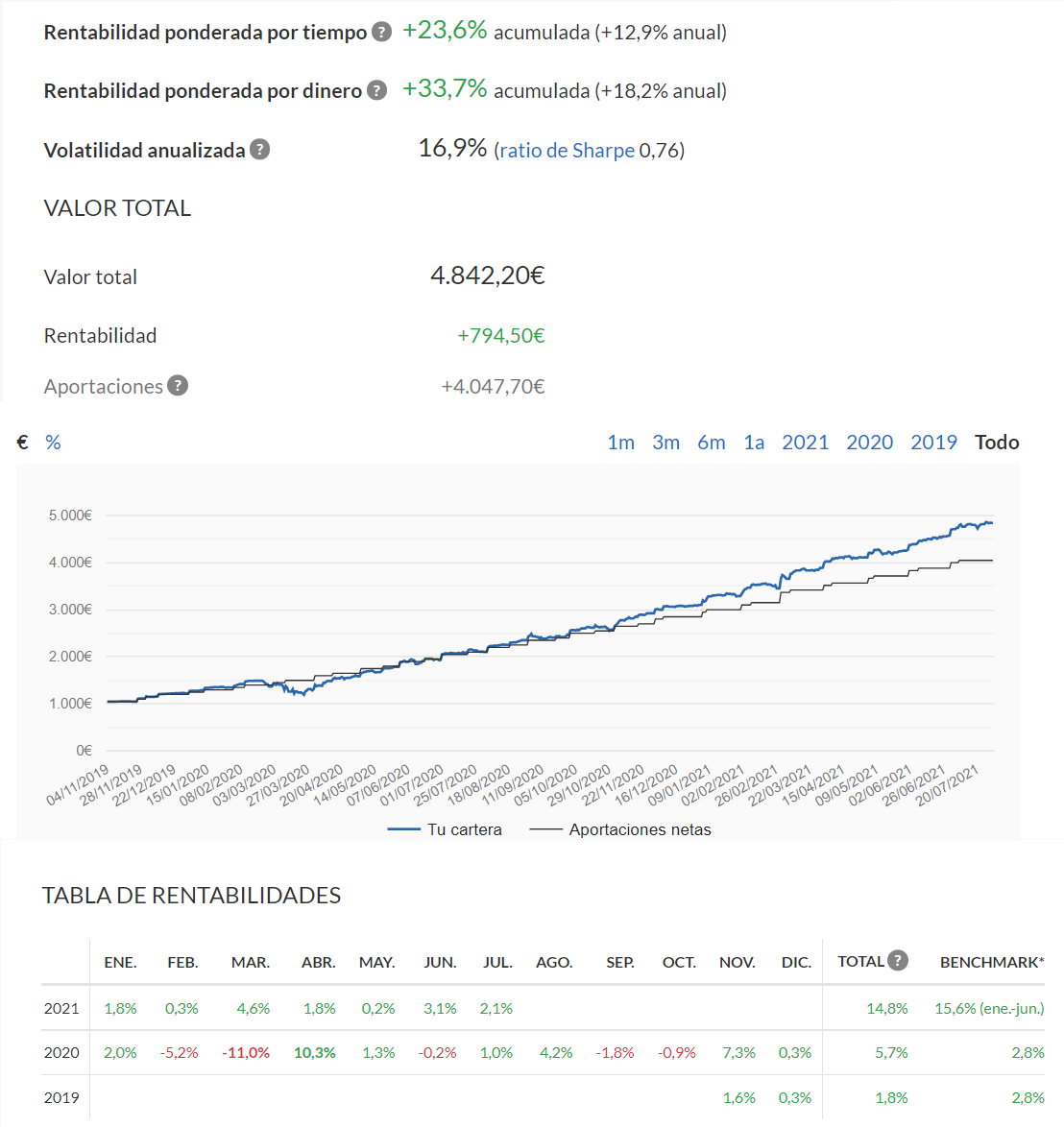

Empieza agosto y los meses van pasando, al crio ya le hemos quitado los pañales hasta para dormir. Cuando comencé esta aburrida aventura el índice IPC de Cataluña se situaba en 105,711. El último dato disponible de junio de 2021 es de 107,648. Por tanto el objetivo actualizado para 2039 es de 203.664,71 EUR. Actualmente llevamos acumulado 4.842,20 EUR y la rentabilidad actual es del 18,2%. La cosa no afloja; y yo deseando que llegue un mercado bajista. En fin, todavía nos quedan 211 meses por delante y unos 198.800 euros para conseguir el objetivo. La aportación mensual debería ser de 86,55 EUR , que es menor que mínimo fijado de 150 EUR, así que aportaremos los 150 EUR.

Otro mes sin descanso, con una rentabilidad anualizada del 12,9%. ¿Se vendrá abajo el mercado? ¿la inflación nos hará polvo? ¿Se acerca España a la quiebra? Ni idea, pero seguimos como una hormiguita aburrida que no cesa en su empeño.

¡Felices vacaciones para los afortunados que las gocen!

24 Me gusta

Nosotros a lo nuestro. Conscientes de la situación pero a nuestro ritmo.

Ayer leía del IPC y se me iba la sonrisa, porque estoy trabajando y eche diésel normal a 1,32 y he visto de Autovía hasta 1,395.

Mire el dato y en 2019 la media fue 1,185. No digo gas y luz.

A lo nuestro.

5 Me gusta

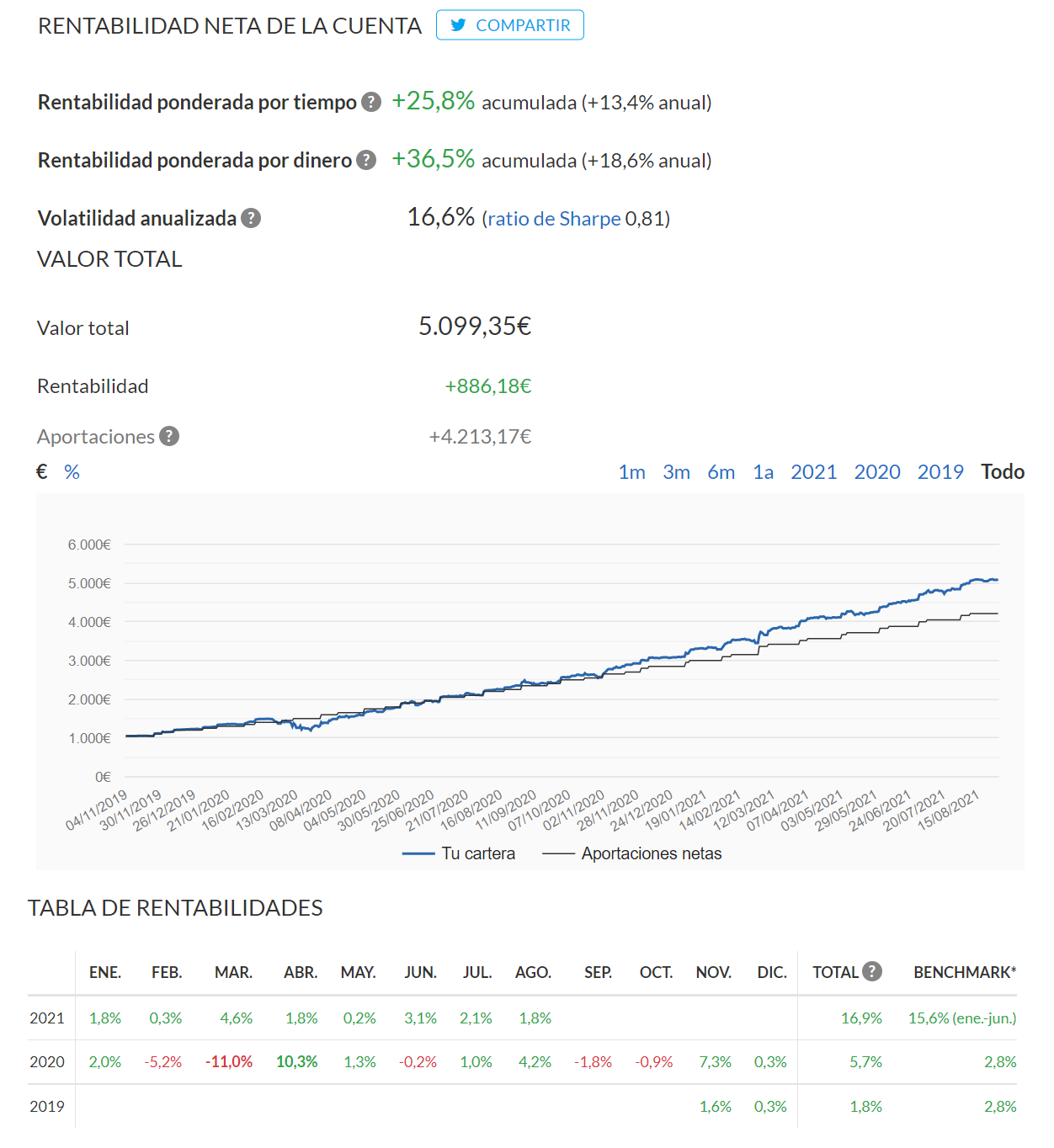

El final del verano llegó y tú partirás y aqui le echaremos un vistazo a la cuenta de Indexa de mi hijo. El IPC de Cataluña ha caído un poco así que no actualizaremos nuestra meta. Por tanto el objetivo para 2039 sigue siendo de 203.664,71 EUR . Actualmente llevamos acumulado 5.099,35 EUR y la rentabilidad actual es del 18,6%. La cosa sigue sin aflojar; y yo deseando que llegue un mercado bajista. En fin, todavía nos quedan 210 meses por delante y unos 198.500 euros para conseguir el objetivo, que se dice pronto. La aportación mensual debería ser de 77,17 EUR , que es menor que mínimo fijado de 150 EUR, así que aportaremos los 150 EUR.

El mercado no afloja y yo lleno de liquidez esperando que caiga para soltar la panoja. Este mes cobro tres sueldos (normal, paga extra y gratificación por 10 años en la empresa) más el de mi mujer. No encuentro nada barato que me guste, no me voy a saltar los planes de inversión de indexa y no voy a amortizar hipoteca con estos tipos. Y mientras la inflación comiéndose los ahorros y yo pensando en comprarme un piso.

Esto va mal.

17 Me gusta

Piensa que, como la inflación reduce el valor real de la deuda, mientras la hipoteca sea mayor que la liquidez, realmente sales ganando (la deuda pierde más valor que el poder adquisitivo que pierde la liquidez).

5 Me gusta

@Bass, estaba releyendo en este hilo y al llegar al final me he encontrado ese último msj tuyo.

En él, esa última parte que he citado no termino de verla. Entiendo que si se da inflación la deuda pierde el valor correspondiente a esa inflación, pero de igual modo, la liquidez que se encuentre inactiva fuera del circuito de inversión perderá igualmente el poder adquisitivo correspondiente a ese mismo nivel de inflación.

Entonces no entiendo por qué la deuda pierde mas valor que poder adquisitivo la liquidez. Porque si la liquidez se encontrase en cualquier tipo de vehículo que le procurase una revalorización, por pequeña que esta fuera, entonces sí, entendería que ocurriera así. Pero de otro modo no lo veo.

No es que te quiera llevar la contraria, es que si realmente es así, no termino de entenderlo.

Un saludo.

3 Me gusta

Pues porque estamos hablando de que la deuda es superior a la liquidez:

Imagínate que tienes una hipoteca de 200.000 eur y que tienes 50.000 eur en la cuenta corriente.

Si este año la inflación sube un 4%, pues tus 50.000 eur han perdido un 4% de poder adquisitivo. Pero es que tu hipoteca tiene un valor real un 4% inferior.

Si pierdes un 4% de 50.000 eur pero ganas un 4% de 200.000 eur, ¿sales ganando o perdiendo?

Cuando hay inflación las hipotecas se vuelven en pocos años más fáciles de pagar. “Al principio cuesta pero luego es más fácil”, esto me lo decía mi suegra y, aunque ella no entendía bien por qué era así, en realidad era cierto.

Los procesos inflacionarios benefician a los deudores y perjudican a los acreedores, por eso los gobiernos quieren inflación: son unos grandes deudores.

Si tú compras deuda pública con vencimiento a 10 años y la inflación sube mucho, cuando pasen los 10 años y el Estado te devuelva tu dinero, no tendrás ni para pipas porque la inflación se ha comido su valor. Sin embargo, al Estado le ha costado muy poco devolverte el principal. El acreedor pierde y el deudor gana.

La inflación siempre ha sido la manera en que los Estados han impagado la deuda pública (impagos parciales) y le han robado dinero a la gente sin que se den cuenta.

38 Me gusta

Que bien explicado, estos párrafos tendrían que incluirlos en los libros de texto de los alumnos españoles.

2 Me gusta

Pues sí, pero el problema es que lo que pone en los libros de texto lo deciden los gobiernos. No tengo muy claro que estén de acuerdo con que en un libro de texto ponga esto:

![]()

Hay que tener en cuenta que aquí tenemos partidos a los que les parece mal que en las escuelas se diga que hay que ahorrar… y gente que les vota:

Cada vez estoy más convencido de que el dinero que tienen las personas es directamente proporcional a su cultura financiera.

13 Me gusta

Vale , así sí. Poniéndolo en su valor absoluto y en relación al poder adquisitivo que despliegas con él sí, ya entiendo lo que querías decir.

Me quedé en los términos porcentuales de daño que sufrían uno y otro siempre en relación entre ellos y por eso me surgió la duda.

En cuanto a la teoría de cómo la inflación afecta a la deuda, al ahorro y como aquella es utilizada por los gobiernos para aliviar su deuda estamos de acuerdo. De hecho no hace mucho ya me expresé en esos mismo términos, creo que en el hilo de inflación, haciendo referencia a que la complacencia tanto de la FED como del BCE con respecto a la inflación podía ser una primer modo de huir hacia adelante para intentar así facilitar un modo en el que los estados puedan reducir, aunque solamente sea en referencia a su PIB y no en cuantía real, sus mastodónticas deudas estatales.

Por desgracia eso ha sido, es y seguirá siendo, porque los que dirigen tienen todo el interés del mundo en que así sea. Pero como se te ocurra decir que la gente vive como champiñones, en la mas absoluta ignorancia en cuanto a temas financieros se refiere, ya eres un maldito especulador capitalista que solo busca el enriquecimiento personal rápido a costa de otros. Es lo que hay y cada vez tienen mas convencido al personal de que así es.

Mal futuro viene en este aspecto con las “preocupaciones” tan profundas que tienen las nuevas generaciones.

Un saludo.

7 Me gusta

Esto es totalmente cierto, si no fuera porque estamos en la Economía Española y esta tiene servicios y productos de bajo valor añadido, y no puede repercutir bien las subidas al precio, generando paro, más gasto para el estado y menos impuestos. Ya nadie se acuerda de las tres devaluaciones de los noventa. Ahora es generar más deuda para los estados que estamos en el Euro.

Espero que “los pisos nunca bajen”.

4 Me gusta

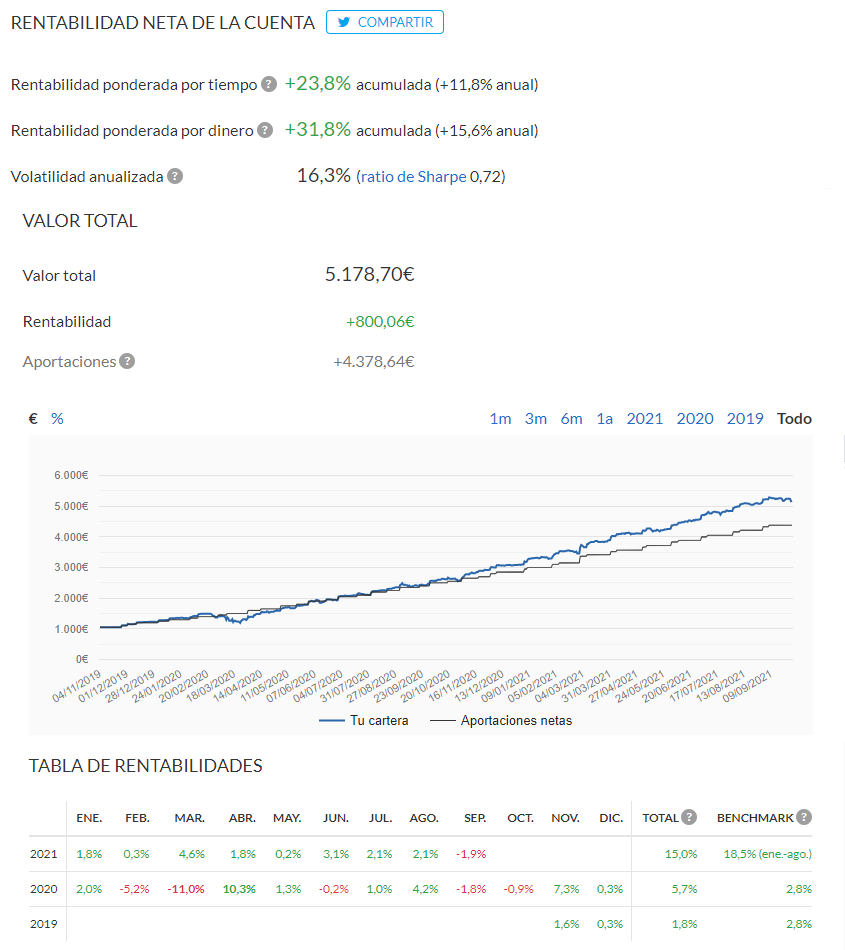

Ya ha empezado el cole y con el nuevo mes le echamos un vistazo a la cuenta de Indexa de mi hijo. El IPC de Cataluña ha subido un poco, pero no lo suficiente, así que no actualizaremos nuestra meta. Por tanto el objetivo para 2039 sigue siendo de 203.664,71 EUR . Actualmente llevamos acumulado 5.178,70 EUR y la rentabilidad actual es del 15,6%. Primer mes en rojo del año, pero todavía estamos con rentabilidades por encima de la media. En fin, aún nos quedan 209 meses por delante y unos 198.500 euros para conseguir el objetivo, que se dice pronto. La aportación mensual debería ser de 146,31 EUR , que es menor que mínimo fijado de 150 EUR, así que aportaremos los 150 EUR.

Algunas caídas interesantes, pero de momento no lo veo claro. Podría aumentar mi exposición a BATS, o comprar algo diferente; sigo sin verlo claro. La liquidez aumenta, y no descarto en absoluto meterme en un piso. Pero creo que no. Si te pilla un largo mercado bajista a los 2 o 3 años de edad, puede ser una auténtica bendición (siempre que tu padre se dedique a capitalizar el ahorro como un loco). O quizá sea una maldición, eso va a críos (y a padres).

11 Me gusta

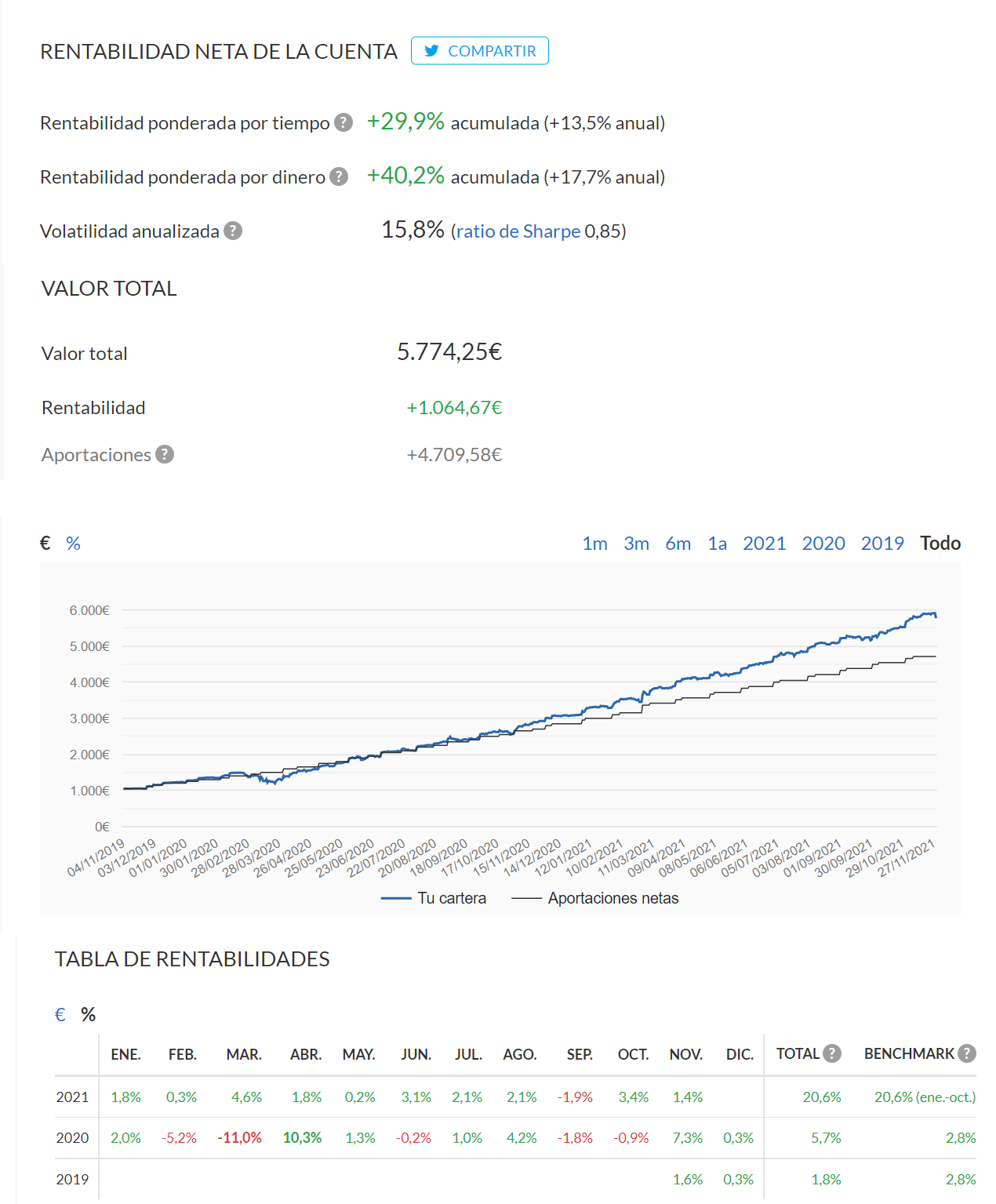

Va empezar la Navidad y con el nuevo mes le echamos un vistazo a la cuenta de Indexa de mi hijo. El IPC de Cataluña ha subido un poco, hasta situarse el índice en 109,901. Por tanto el objetivo para 2039 es de 207.927,27 EUR . Actualmente llevamos acumulado 5.774,25 EUR y la rentabilidad actual es del 17,7%. Todavía estamos con rentabilidades por encima de la media, parece que empieza a corregir algo. En fin, aún nos quedan 207 meses por delante y unos 202.000 euros para conseguir el objetivo, que se dice pronto. La aportación mensual debería ser de 96,57 EUR , que es menor que el mínimo fijado de 150 EUR, así que aportaremos los 150 EUR.

Sigo pensando en comprar más BATS, pero también MRK y AMGN. Tomo un descanso a partir del viernes, así que seguramente no haya actualización hasta febrero. Feliz Navidad y próspero año nuevo a todos.

20 Me gusta

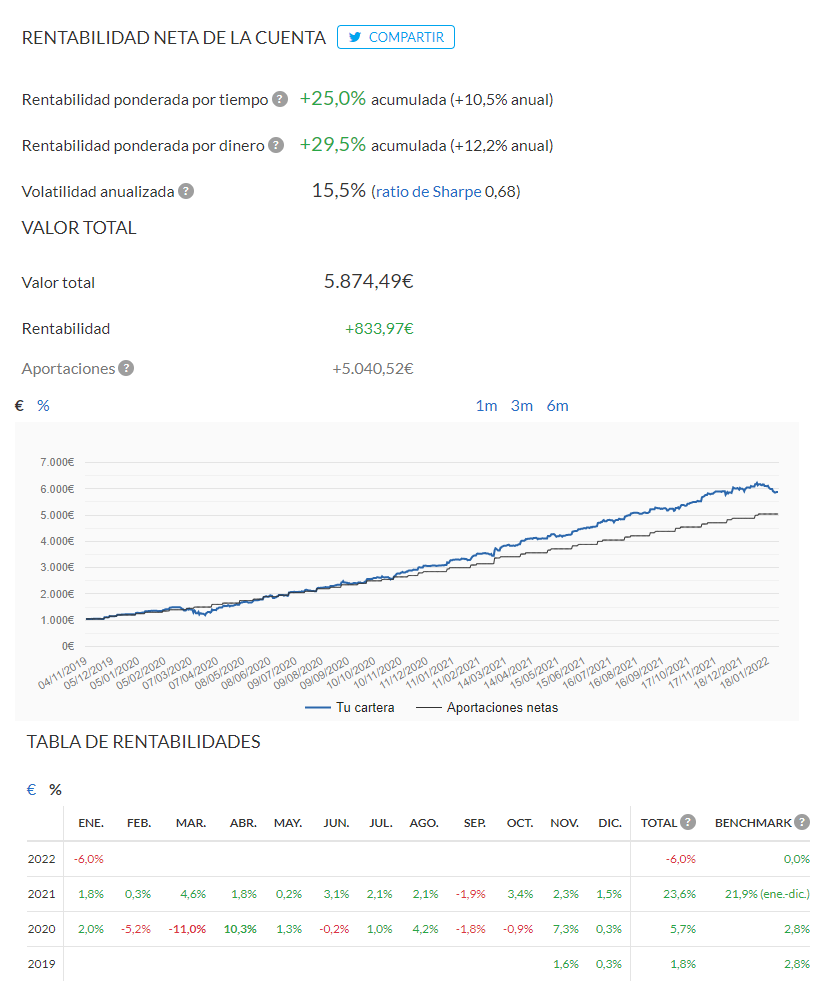

Ha comenzado un nuevo año y con el final del mes de enero le echamos un vistazo a la cuenta de Indexa de mi hijo. El IPC de Cataluña ha subido un poco bastante, hasta situarse el índice en 103,727 (no sé porqué movidas el INE cambia la base del índice, pero ahora en noviembre del 19 está en 98,26). Por tanto el objetivo para 2039 es de 211.127,62 EUR . Actualmente llevamos acumulado 5.874,49 EUR y la rentabilidad actual es del 12,2%. Ha habido una buena corrección este mes; aún así la rentabilidad es todavía algo superior a la esperada. En fin, aún nos quedan 205 meses por delante y unos 205.000 euros para conseguir el objetivo, que se dice pronto (vamos para atrás!). La aportación mensual debería ser de 262,76 EUR.

En enero pillé unas cuantas acciones de Unilever. Sigo a la espera, pero todo parece indicar que compraré al menos 2 o 3 empresas este año.

12 Me gusta

Qué bonito es ver cómo se separan las líneas azul y gris. Felicidades y a seguir en la lucha.

1 me gusta

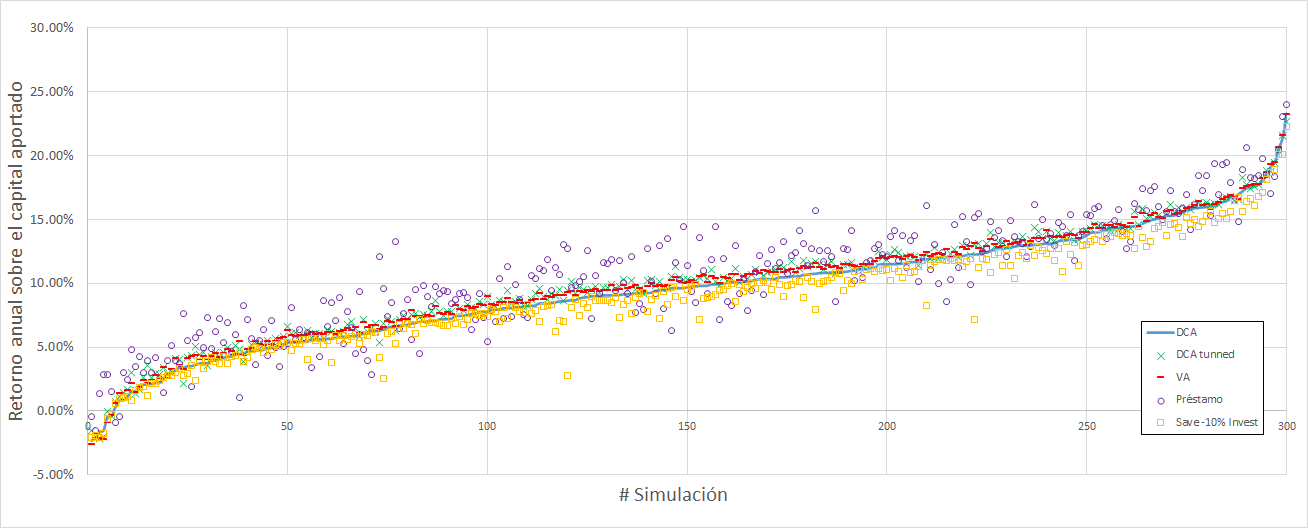

He vuelto a correr las simulaciones a raíz de este comentario de @JuanjoVII:

Las condiciones son las siguientes:

- Retorno del sp500% mensuales del 0,81%

- Volatilidad del s&p500 mensual del 4,35%

- Asumimos caminos aleatorios y una distribución normal para los retornos mensuales

- Correremos la simulación 300 veces

Las estrategias a testear son las siguientes:

- Lump sum: Metemos todo de golpe. La cantidad invertida es la misma que invertiriamos cn el DCA pero descontada por la inflación (2,5% asumimos).

- DCA: Dollar cost average. Cada mes invierto una cantidad fija

- DCA tunned: Las aportaciones mensuales varían en función de la rentabilidad del s&P500

- VA: Value Averaging, seguimos la metodología del libro pero sin vender.

- Loan: Se pide un préstamo y se mete todo de golpe. Se pagan las letras del préstamo. El préstamo es del 3,75% TIN a devolber en 84 meses. La cantidad invertida (lo que hemos pedido de préstamo) es la misma que en el lump sump.

- Save & Invest -10%. Las aportaciones las guardamos y sólo invertiremos cuando el índice se encuentre a un 10% o más de máximos; en ese momento invertimos todo lo ahorrado y mientras se cumpla esa condición las aportaciones se invertirán hasta que el índice se sitúe por encima de un -10% de máximos.

NOTA: para el DCA tunned y el VA es necesario fijarse una meta, en este caso hemos fijado una meta de 200.000 euros y una rentabilidad anual esperada del 8% (es recomendable que sea algo inferior que la promedio del índice).

NOTA2: Las aportaciones en el DCA, DCA tunned y el VA son lo que se tiene. Es decir no se ahorra y se invierte lo que toca así haya que hacer un esfuerzo, las cantidades máximas y mínimas están especificadas para eso (por debajo de la letra del préstamos por cierto). Somos capaces de invertir lo que toca y el resto nos lo fundimos en vino. En el caso del Save sí que se considera que ahorramos y que el dinero está ahí paradito hasta que invirtamos.

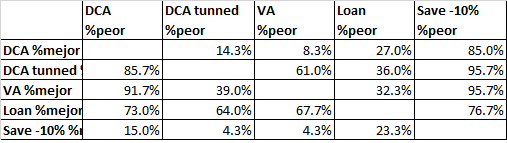

Los resultados de rentabilidad sobre el capital aportado son los siguientes:

En forma de tabla los resultados de rentabilidad máxima, mínima y promedio de cada estrategia:

El porcentaje de veces que es mejor una estrategia frente a las otras:

Creo que queda claro que lo mejor es meter todo lo que puedas y cuanto antes. Ahorrar esperando una caída para invertir no es una buena idea (market timing). Es muy bonito poner la rentabilidad de la operación, pero no de la estrategia. Es decir, hay que contar conque el dinero parado nos da 0% de rentabilidad.

Por tanto si no se tienen el dinero para invertir todo de golpe lo mejor es pedir un préstamo cuanto menor sea el tipo de interés mejor, y que la cuota quede la máxima que podamos afrontar. Claro, aquí hay un riesgo importante cada uno debe de valorar sus fuentes de ingresos y lo cómodo que se siente. Sino lo mejor sería el DCA tunned que es lo que hago yo y os lo voy mostrando mes a mes.

Con esto espero arrojar un poco de luz. También conviene diferenciar entre el capital final que obtenemos y la rentabilidad sobre el capital que entra en la estrategia. En el caso del lump sum o del préstamo metemos una cantidad que aunque su rentabilidad sea menor es mucho más grande y está más tiempo “trabajando”, por eso aunque la rentabilidad sea menor se obtienen más euros que al final es lo que nos interesa.

Espero no haberos aburrido con esta parrafada.

42 Me gusta