Ya sabéis los asiduos al foro muchas cosas sobre mi, así que empezaré diciendo que llevo unos 12 años invirtiendo. En realidad, los primeros años compraba al tun tun acciones patrias con el broker de la caixa. La primera inversión fueros acciones de la caixa. Iba comprando y promediando porque no hacían más que bajar. Tuve suerte con algunas inversiones (Gamesa creo recordar que subió como un cohete y en un par de semanas se disparó más de un 20%) y muchas otras desastrosas (Sacyr, etc…). Tuve la suerte de no perder demasiado, de hecho finalmente gané ya que había acumulado muchísimas acciones de la caixa a precios bajos (+ los scrips) y cuando finalmente subió al cabo de los años gane unos cuantos miles.

Después hice el curso de Tortugas Hispánicas… Dejémoslo en que no perdí mucho dinero. Empecé a leer libros de bolsa, casi todos horrendos (Alberto Chan, Ricardo González, Alfayate…) . Los regalé todos a ONGs para que los vendan en Sant Jordi… Por suerte algún libro bueno leí como el Inversor Inteligente y me metí de lleno en el Value Investing. La verdad es que me fue bastante bien, aunque estando el mayor mercado alcista de la historia tampoco es para tirar cohetes. También hice alguna tontería, como confiar en la fórmula mágica de Greenblatt (Un par de empresas pasaron a cotizar en los papelitos rosas…)

Realmente tenía una cartera muy buena, la joya de la corona era Apple compradas a 90 y pocos dolares, y también tenía Microsoft, Air Products, y muchas otras de las habituales por aquí. Cuando me case vendí una parte de la cartera, y después para comprarme el piso (y por algún otro tema personal) vendí toda la cartera. Ahí descubrí a Hacienda. Pero también había descubierto a los dividendos, ya que la verdad es que me ponía contento cada vez que llegaban. Siempre he sido bastante prudente y he mantenido mucha liquidez así que salvo para el piso no tendría que haber vendido. Ahora de verdad que me arrepiento.

Los últimos libros que leí fueron el de Invertir con sentido común y el de Josh Peters. El descubrimiento de la gestión pasiva ha sido clarificador. Es como la gilipollez que hacia al principio con las acciones de la caixa pero en bien hecho. El gran peso de mis inversiones se lo lleva ahora Indexa. También he decido comprar acciones de paguen dividendo. Pero sólo hago un par o tres de compras al año. De ahí lo de el inversor aburrido. Ah, y decidido no vender nunca. Casi todos los errores los cometí por vender antes de tiempo. Y sobre todo el haber vendido toda mi cartera (la verdad es que pensaba que el mercado iba a bajar).

También os prometí que dejaría mis puntuaciones personales de las acciones (una especie de CQSS en chapucero), pero eso lo dejamos para mañana que ya es tarde.

Grande Marcos, estaremos atentos a lo que nos cuentes.

Ahora que yo he tenido que vender más de la mitad de la cartera para afrontar la entrada de una vivienda te puedo asegurar que es duro y que entiendo lo que dices. Da rabia pensar que seguramente sea más rentable mantener la cartera que desprenderse de ella para comprar una vivienda, pero es una situación con tantos matices que no tiene fácil salida.

De todos modos seguimos en la senda ganadora. No vender nunca, tener inversión periódica,etc. Gracias por abrir el hilo, ¡un abrazo!

Gracias por publicar tu historia, todos cometemos errores, lo importante es aprender de ellos, me siento identificado contigo, porque también vendí en su día acciones de ITX y Amadeus para comprar ladrillo.

Yo en la actualidad estoy construyendo una cartera con la intención de no vender nunca, a no ser, que reduzcan dividendo o lo suspendan.

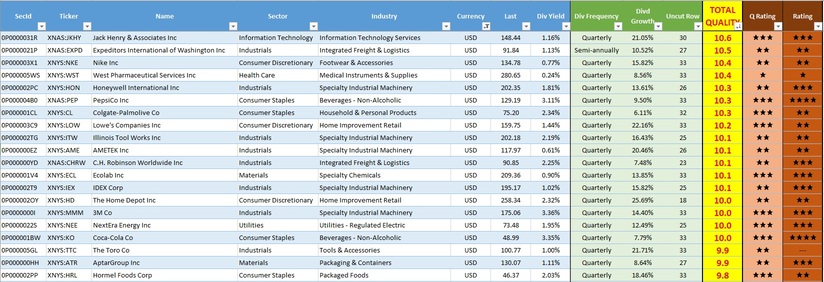

Como os comenté, os presento mi ranking de acciones. Espero que pueda servir de ayuda para dar ideas y que descubrais alguna desconocida. Creo que puede un buen complemento a la tabla CQSS. A mi sinceramente la CQSS me parece mejor, aunque la mia aporta mi toque personal evaluando la calidad del dividendo y dando cobertura a mas empresas (más cantidad no significa mejor).

Universo de Acciones:

20 años de pago ininterrumpido de dividendos

Que se puedan comprar en ING

Crecimiento durante 20 años > 3%

Crecimiento durante 10 años > 0%

Crecimiento durante 5 años > 0

Método de puntuación

La puntuación de calidad se obtiene mediante la media geométrica de diferentes puntuaciones (que van del 0 al 10):

Puntuación de Moat

Puntuación de Uncertaninty

Puntuación de Financial Strength

Puntuación de dividendo

Al resultado de esta media se le aplica un factor de Stewardship:

Standard o sin calificar = 1

Exemplary = 1.1

Poor = 0.9

La puntuación Moat se calcula haciendo la media geométrica de las puntuaciones de moat cuantitativo y cualitativo. Si falta el cualitativo sólo tienen en cuenta el cuantitativo. Las puntuciones asignadas al moat cualitativo son las siguientes:

Wide = 10

Narrow = 7

None = 4

Para la puntuación de moat cuantitativo se usa el moat score de manera lineal.

La puntuación Uncertainty se calcula haciendo la media geométrica de las puntuaciones de Uncertainty cuantitativa y cualitativa. Si falta la cualitativa sólo tiene en cuenta la cuantitativa. Las puntuciones asignadas a la uncertainty cualitativa son las siguientes:

Low = 10

Medium = 8

High = 6

Very High = 4

Extreme = 2

Para la puntuación de la uncertainty cuantitativa se hace de manera lineal por tramos.

La puntuación del Financial Strength se calcula haciendo la media geométrica de las puntuaciones de Financial Health Grade y del Distance to Default. Si no está el Financial Health Grade se tiene en cuenta sólo el Distance to Default. Las puntuaciones asignadas al Financial health grade son las siguientes:

A = 10

B = 8

C = 6

D = 4

F = 2

Para el distance to default se obtiene de manera lineal teniendo en cuenta que si es mayor de 0.7 la puntuación será 10.

la puntuación de dividendo se calcula mediante una media aritmética ponderada:

Puntuación Dividendo = 0.15 x Frecuencia + 0.35 x Uncut Row + 0.5 x Crecimiento

A la frecuencia en el pago se le asignan las siguientes puntuaciones:

Monthly = 10

Quarterly = 8

Semi-annualy = 6

Annualy = 4

La puntuación de Uncut Row tienen en cuenta los años consecutivos sin recortes. Para 20 años o más sin recortes se le asigna una puntución de 10. La puntuación se obtiene de manera lineal

La puntuación de crecimiento es el crecimiento medio anual compuesto del dividendo los últimos 10 años. Se calcula de la siguiente manera:

Crecimiento = [(Div8 + Div9 + Div10)/(Div1+Div2+Div3)]^(1/7) - 1

Si el crecimiento es mayor del 10% se le asigna un 10 de puntuación. La puntuación se obtiene de manera lineal.

Justificación

El empleo de las medias geométricas tiene la ventaja que penaliza la discrepancia de valores. Por ejemplo la media geométrica de dos puntuaciones de 2 y 10 sería 4,5 mientras que las de 7 y 5 sería de 5,9. Así si una empresa tiene una puntuación baja en algún apartado tendrá una puntuación sensiblemente menor. En el caso extremo en el que una puntuación sea 0 la puntuación total sería 0. Por otro lado, se premia a las empresas con Exemplary con un 10% adicional. Un buen equipo gestor puede potenciar las bondades de la empresa y asignar el capital de forma eficiente. Si tiene Poor, por el contrario se penaliza con 10% menos, hasta las mejores empresas pueden verse seriamente afectadas por una gestión deficiente. También he añadido una puntuación de calidad del dividendo. A pesar de que una compañía tenga un moat inmenso y una fortaleza financiera enorme, si tiene tendencia a recortar el dividendo en tiempos de crisis y además sólo lo paga anualmente, pues se ve penalizada. Me gustan los dividendos sistemáticos que se paguen de forma frecuente y que en tiempos convulsos al menos los mamtengan; eso le da un toque personal a mi Ranking.

Limitaciones del modelo.

La primera limitación es que, a diferencia del CQSS, sólo bebe de una fuente por lo que puede incurrir en algún tipo de sesgo. Por otro lado tiene un componente cuantitativo importante, esto tiene cosas buenas y malas. La buena es que teóricamente no tiene ningún sesgo porque es como un robot tonto (o no debería, pero está basado en preferencias y datos pasados) pero tampoco tiene en cuenta cosas como la expiración de patentes, la llegada de un periodo de maduración de deuda, cambios disruptivos en el sector… Otra limitación es que mira al pasado y no al futuro. En el momento que evaluamos el crecimiento de los dividendos en el pasado y los años que no ha recortado el dividendo asumimos que lo seguirá haciendo en el futuro. Ciertamente es más fácil que una compañía con un historial impecable de pago de dividendos continue por la misma senda a que una que paga con papelitos o recorta frecuentemente se discipline. Pero estamos mirando al retrovisor. Además por ejemplo si hay un dividendo extraordinario un año contaremos que ha habido un recorte cuando la senda ascendente de pagos ha podido ser impecable. El modelo tiene preferencia por los pagos sistematicos y predecibles.

Dejo el ranking actualizado a fecha de hoy. He corregido algunos errores. Conforme los vaya detectando los iré corrigiendo. Iré actualizando con cierta periodicidad, pero con cada actualización pondré un enlace nuevo a un excel. Lo siento pero no puedo con Google Sheets. Así además quedará registro de las actualizaciones por si alguno le gusta mirar por el retrovisor o hacer estadísticas.

Actualmente hay 565 empresas que han pagado dividendos durante los últimos 20 años y que en promedio han ido subiendo los dividendos a un ritmo superior a la inflación.

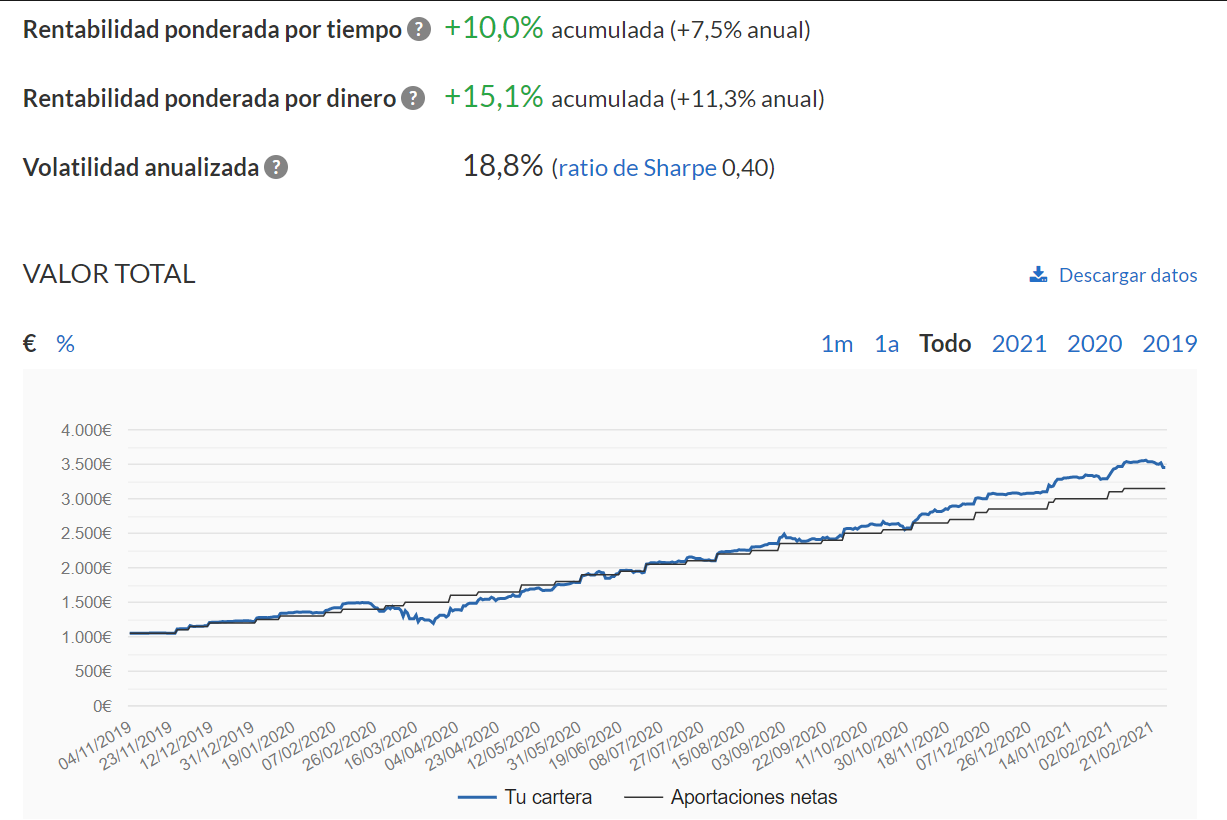

Os dejo también la evolución de la cuenta de Indexa de mi hijo. El objetivo es que tenga 200.000 euros cuando tenga 20 años.

Es decir, conseguir 200.000 EUR para febrero de 2039. Actualmente llevamos acumulado 3.453,08 EUR y la rentabilidad actual es del 11,3%. Todavía nos quedan 216 meses por delante y unos 196.500 euros para conseguir el objetivo. La aportación mensual debería ser de 266,76 EUR.

Esto se puede resolver con algún método numérico. No sé si hay alguna función en excel como Vf o NPer que se pueda usar. Yo me programé la función con VBA.

Te dejo un enlace con mi excel. Supongo que tendrás que activar macros o algo para que te funcione: