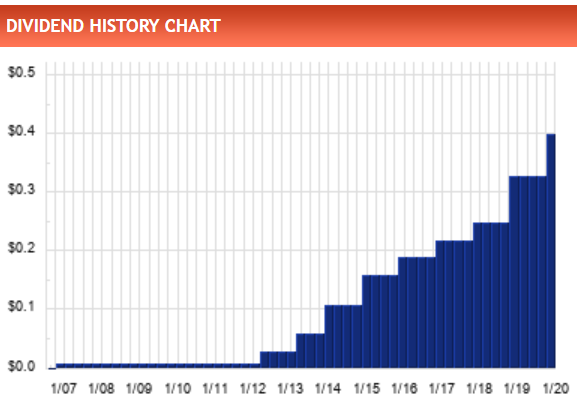

La RPD es muy baja, del 0.47%, tanto que muchos inversores en dividendos ni se plantean incorporarla, a pesar de llevar 9 años incrementando el dividendo a un ritmo muy elevado:

DGR1=32,00%, DGR3=20,20%, DGR5=24,60% y DGR10=36,20%.

La RPD es muy baja, del 0.47%, tanto que muchos inversores en dividendos ni se plantean incorporarla, a pesar de llevar 9 años incrementando el dividendo a un ritmo muy elevado:

DGR1=32,00%, DGR3=20,20%, DGR5=24,60% y DGR10=36,20%.

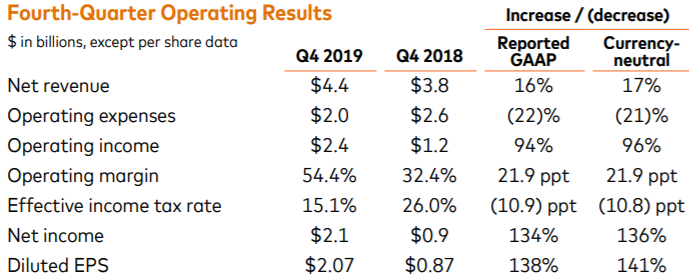

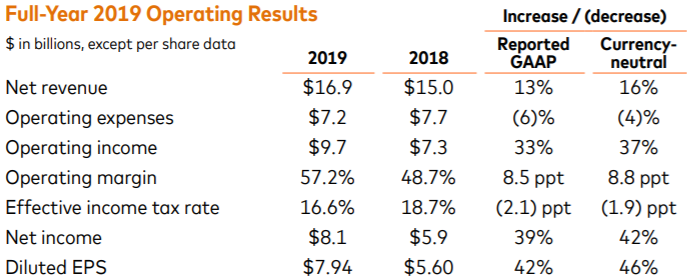

Fourth-Quarter and Full-Year 2019 Financial Results (29/01/2020)

Juventud, divino tesoro!!!

El PER no me convence, y es como Visa, de las buenas, pero disparada de precio, poco margen.

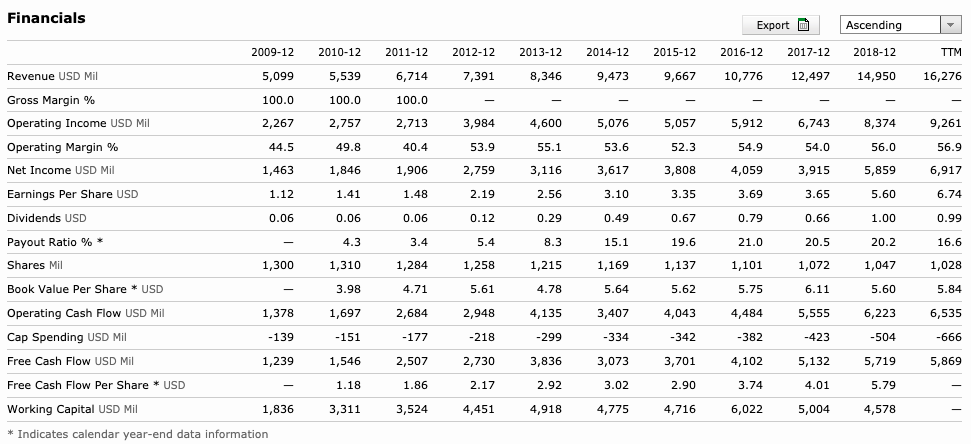

Revisando los datos de los últimos años en Morningstar, ha crecido al 19% los últimos 9 años que son los datos que salen, si descontastemos que fuera capaz de seguir creciendo al 19% (todo esto tomando el FCF) a precios actuales la rentabilidad esperada sería entre un 6 - 9%. Pero estos años el crecimiento ha sido muy elevado, si creciera a una tasa más baja, pongamos al 14% entonces nos daría un retorno esperado entre el 1.5 - 3%. Todo esto siempre considerando retorno total (dividendo + revalorización). ¿Si crece menos del 14% anual? pues rentabilidad esperada nula o negativa. Difícil pues ganarle algo comprando a estos precios.

Morningstar le da un Fair Value cualitativo de 268$ y ahora cotiza a 336$, o sea un 25% por debajo podría estar bien para comprar.

En estos casos siempre me hago las mismas preguntas

Este tipo de empresas no las considero interesantes para una inversión en dividendos. Las considero para invertir en crecimiento, ahorrándome los impuestos de los dividendos que no me hagan falta para vivir.

Hola.

yo me estoy planteando Visa y Mastercard para reducir la beta de la cartera, dedicándole un 2% a cada una y dado que dentro de 10 años te pagaría por encima del 3.5% de dividendos sobre yoc. no la descarto para dividendos.

El planteamiento esta muy bien, tan solo habria que preguntarse si podran mantener esos incrementos de dividendo de doble digito esos 10 años.

Y es algo que no podemos saber.

Yo las veo mas como compounders

Mi temor en empresas “así” (mucho crecimiento pero poco dividendo) es que veo súper complicado un doble dígito mantenido durante 10 años o más.

Son dos empresones pero, lo podrán mantener tan a largo? Nadie lo sabe

Precisamente hace unas de semanas vendí V (ganando algo) después del “pequeño reciente aumento” del 6,7%,acostumbrados a incrementos del 20%.

V y MA son muy buenas empresas, pero para nuestra estrategia DGI tienen que pasar muchos años hasta que coja impulso el crecimiento del dividendo, que por otro lado, no está “asegurado” como ha ocurrido este año con V.

Por debajo del 1,5% o 2% de RPD inicial, hay que tener mucha confianza ciega en el crecimiento futuro de la empresa…la bola tarda mucho en empezar a rodar.

Un tribunal de Londres aprobó una demanda colectiva de más de 10 mil millones de libras (más de 14 mil millones de dólares) contra Mastercard que podría dar derecho a 46 millones de adultos británicos a aproximadamente 300 libras cada uno si tiene éxito.

La acusan de cobrar tarifas de intercambio excesivas entre mayo de 1992 y junio de 2008 y que esas tarifas se repercutieron a los consumidores aumentando los precios de los productos.

Los demandantes intentaron añadir el interés compuesto a la reclamación pero al parecer no lo consiguieron.

Para reclamaciones si, pero ni idea de aplicarlo a los dividendos ![]()

![]()

![]()

Antes de leer tu comentario he pensado exactamente lo mismo jajaja.

Para reclamar, todo cristo tiene un doctorado en economía, pero para gestionar la paga del niño nos estampamos y llegamos a fin de mes con números rojos. Oleeee

Hoy se está dando un buen leñazo, ¿todavía cara?

Una pena la RPD inicial…

While Mastercard still faces some headwinds, year-over-year growth was strong in the fourth quarter as the company continued to rebound from the impact of the pandemic. In our view, the relatively quick recovery and the company’s strong profitability through the pandemic support our wide-moat rating, and we believe the secular drivers that have supported Mastercard’s historical growth remain in place. While some near-term uncertainty remains given the rise of new variants and the fact that cross-border volumes have yet to fully recover, we think the company should be able to continue to achieve relatively high growth in the near term as headwinds ease. We will maintain our $352 fair value estimate.

In the quarter, net revenue grew 28% on a constant-currency basis, driven primarily by a 23% increase in gross dollar volume and 27% growth in switched transactions. We estimate domestic gross dollar volume in the quarter has grown at a 13% CAGR since the fourth quarter of 2019. In our view, this suggests that underlying domestic growth has actually accelerated a bit from pre-pandemic levels, supporting the idea that the pandemic has accelerated the transition from cash.

Cross-border volume remains the most depressed area, and cross-border carries outsize importance for Mastercard, given much higher fees for these transactions. But we see the results in the quarter as encouraging. Excluding intra-Europe transactions (which are priced similarly to domestic transactions), cross-border volumes grew 63% year over year on a constant currency basis. Volumes in the quarter were 98% of the 2019 level, suggesting the company has almost fully offset the pandemic decline. Numbers for the first three weeks of January were a bit above the pre-pandemic level, suggesting the omicron variant is not acting as a major drag. We continue to expect a full recovery in travel spending over time, and this dynamic could drive outsize growth for Mastercard over the next couple of years.