https://twitter.com/DividendWave/status/1511038164282052617?s=20&t=XWOV9nivTXwn3bl29Vb1ig

3 Me gusta

1 me gusta

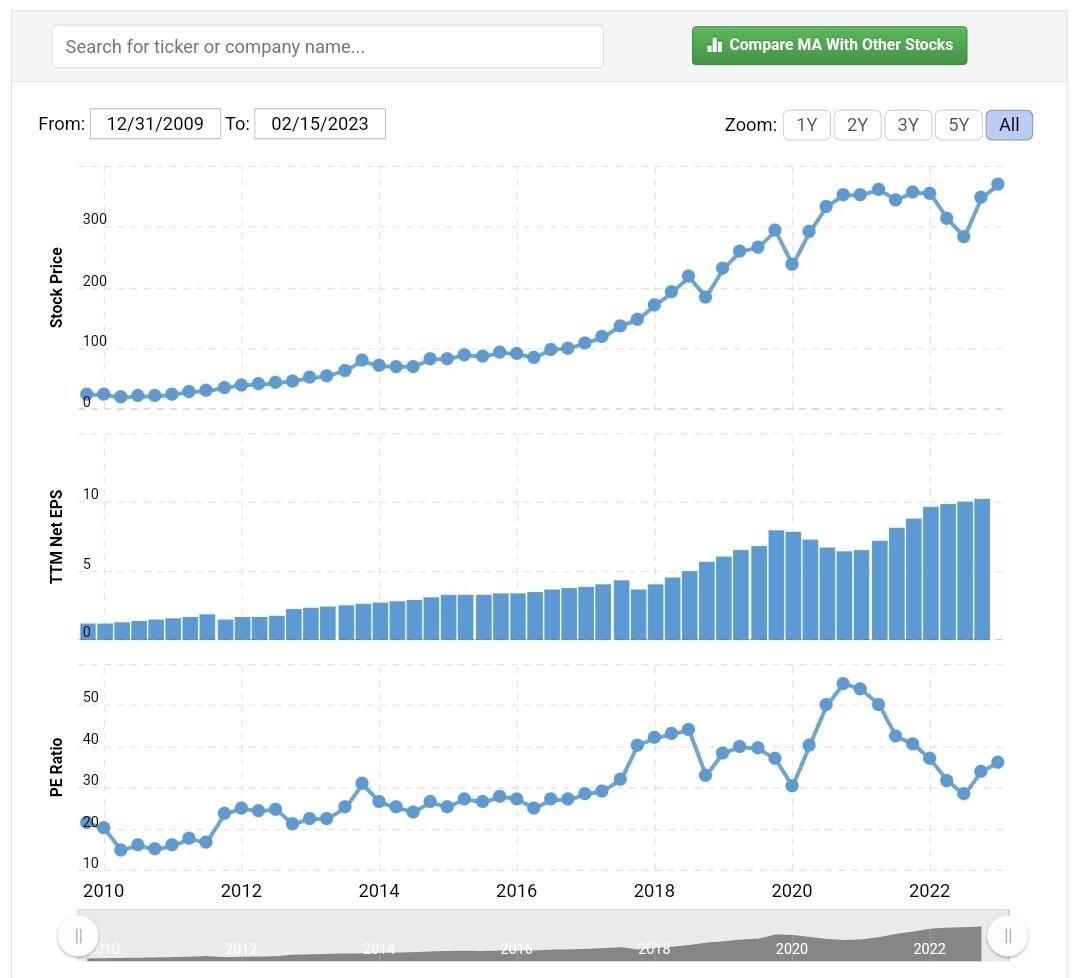

No os importa que recompren a valoraciones exigentes (PER mayor que 30)?

La cosa es que su media de los últimos 10 años es de 35 veces, así que si nos agarramos a eso, está comprando básicamente en su PER histórico. Cualquier compra a esas valoraciones los últimos 10 años han sido bastante fructíferas.

El debate sería si el mercado le va a otorgar siempre una sobrevaloración por su calidad.

Muchas empresas han convertido un PER 15-20 en un PER de 25-30 la última década como “nueva normalidad”. Se podría justifica perfectamente con un crecimiento a doble dígito elevado, pero cada vez es más común ver un premium por calidad en empresas cercanas al crecimiento de un dígito en clara etapa de madurez.

Es un arma de doble filo. Por un lado son empresas que quieres tener, y si el mercado decide que su calidad merece ese múltiplo de forma perpetua, hay muchas oportunidades para comprarlas. Ahora, una contracción de múltiplo hasta 15-20 + desaceleración de crecimiento da un vértigo alucinante desde esos niveles.

5 Me gusta

Sobre 2010/11 estuvo por debajo de PER 20, e imagino que también se le reconocía su calidad.

Me sentiría más comodo si este ajustaran sus recompras a la valoración, ocure lo mismo Visa.

Y Coca Cola y Pepsi a PER 11

Son tiempos que ya no volverán salvo que la FED abandone su forma de actuar y/o quiebre la mitad del sistema financiero occidental

1 me gusta

También se pensaba hace poco que el value había muerto

A toro pasado todos somos Manolete. Es decir, claro que es mejor que recompren a menores precios que ahora. Pero hay dos cuestiones ¿Llegarán esos menores precios? ¿Cuándo llegasen tendrás dinero disponible?

En general creo que se demonizan demasiado las recompras.

1 me gusta

Lo que comento es que prefiero que no hagan recompras de modo sistemático cada año y las modulen en función de la valoración, ya sea PER, DCF, o lo que prefieran

1 me gusta

2 Me gusta

2 Me gusta

7 Me gusta

4 Me gusta

1 me gusta

2 Me gusta

1 me gusta