Ayer camino del trabajo, escuché a un oyente de Capital Radio preguntarle a Alberto Iturralde cómo veía el valor y éste contestó: “McDonalds no quier0 ni verla”, pasó a otra cosa como si fuera lo peor que ha visto en la vida y quería ver por qué, ya que, si ve mal un valor, otras veces no se corta un segundo en proponer unos cortos. Personalmente creo más en el negocio de Chipotle y otras cadenas fast food en versión sana, pero McDonalds cuenta con ese fenómeno fan que desata pasiones tanto a favor como en contra y eso suele ser señal de un buen moat.

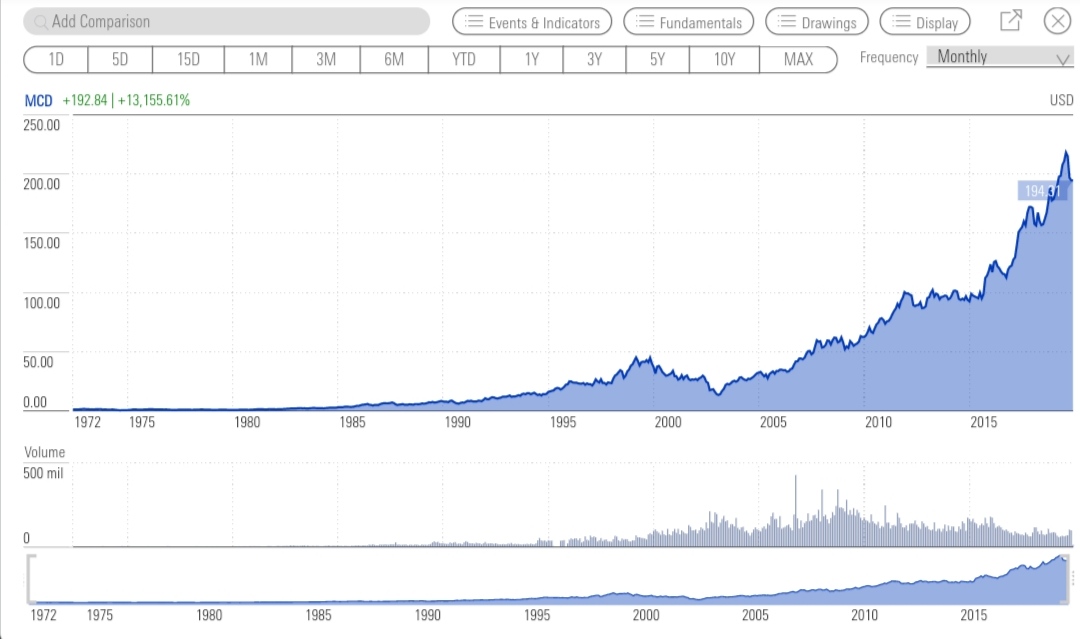

El valor creo que puede dar una oportunidad en los próximos días si supera la resistencia que une máximos de enero (175 USD), máximos de junio (170 USD) y la zona contra la que se está peleando ahora, unos 166-167 USD. Punto a favor el MACD (en semanal), se está girando al alza en la zona de cero justo en la pelea con la resistencia (Enagas, REE y Disney están en una situación muy similar pero en mensual, mucho mejor porque coges tendencias más largas). El detalle que no me gusta nada es el Konkorde, las ballenas no han parado de vender de forma constante, en muchos casos permite intuir esa pequeña diferencia entee estar distribuyendo o estar consolidando, aunque en McDonalds tampoco es que sea un indicador que haya funcionado muy bien en caídas previas…

Si acabo entrando a finales de esta próxima semana, será con stop inicial en los 153 para subirlo poco a poco hasta que haya un colchón de seguridad, voy con mucho margen, que a dia de hoy es clara la calidad del valor, pero en bolsa, al contrario que en la vida, no me gusta nada ser de los que llega tarde a las fiestas (y aquí se la están pegando gorda desde 2003…)

Asi es. Mejor comprarla cuando hay dudas que cuando se escapó. Yo la compré en 2016, que parecía que todo el mundo la criticaba, siguiendo a analistas de Seeking Alpha.

No podías haberla comprado un un mejor momento, buen retorno te está dando la inversión! es una grandísima empresa, si no has visto la película de “The Founder” o “El fundador” te la recomiendo, yo descubrí lo del “REIT” por ahí, una pena que no se me ocurriera mirar el gráfico al salir del cine!

Al final lo que mejor me funciona es juntar AT y AF, ambas dos formas de análisis tienen sus problemas y sus ventajas y dependen del carácter de cada uno, si eres tranquilo y reflexivo seguramente el AF sea la mejor opción. Lo importante es seguir un método con el que estás a gusto y con el que duermes bien por las noches, y poco a poco ir mejorando, que de los errores se aprende

Con el tiempo, lo que de verdad creo que es imprescidible (al menos a mi me supuso muchísimo cambio mental) es tener un broker barato (y por barato para mi sólo hay dos, DeGiro e Interactive Brokers), antes tenía una ansiedad enorme por acertar el punto exacto de giro (AT) o no perderme una oportunidad de valor (AF) y al final acababa cometiendo muchos más errores y con volumen… pagar a 15 USD + comisión de tipo de cambio por cada orden (o incluso más) psicológicamente duele y reconocer un error a los pocos días de entrar en un valor con esos costes, también.

A mí me parece la misma historia de siempre. O parecida. Yo las tengo desde octubre de 2013 a una media de 94,71$. Menos mal que no hice caso a todos los que decían que estaba cara y que por técnico la esperaban sobre los 80-82$ y bla, bla, bla…

Y también andaban con que USA estaba caro y que tenía que caer. Y la gente esperando a las caídas. No sé si seguirán esperando (y ojo, que ya venían de años antes con lo mismo) o entrarían más tarde. Habrá de todo.

Mientras tanto he ido cobrando los divis con sus respectivos incrementos.

Eso sí, no me metí con todo lo que hubiera deseado. Supongo que por hacer algo de caso a esos comentarios. En fin. Que Iturralde y demás digan lo que quieran.

Global comparable sales increased 6.5%, reflecting strong comparable sales across all segments.

Consolidated revenues were flat with the prior year (increased 3% in constant currencies), reflecting strong comparable sales, partly offset by the impact of refranchising.

Systemwide sales increased 8% in constant currencies.

Consolidated operating income increased 1% (4% in constant currencies).

Diluted earnings per share of $1.97 increased 4% (7% in constant currencies), including $0.08 per share of strategic charges. Excluding these current year charges as well as the prior year strategic restructuring charges of $0.09 per share, diluted earnings per share was $2.05 for the quarter, an increase of 3% (7% in constant currencies).

The Company returned $2.0 billion to shareholders through share repurchases and dividends.

Sigue intratable haciendo máximo tras máximo ¿alguno de vosotros ha ampliado en los últimos tiempos?. En mi caso he comprado dos acciones en los últimos 15 días. Me parece cara pero cada vez que veo su gráfico me doy cuenta de que no da un respiro ni bajadas jugosas, como mucho algo de lateralidad…

Strong, global comparable sales of 5.9% demonstrated broad-based strength with the International Operated segment increase of 5.6%, the U.S. increase of 4.8%, and the International Developmental Licensed segment increase of 8.1%.

Consolidated revenues increased $61.2 million or 1% (3% in constant currencies) to $5.4 billion.

Systemwide sales increased $1.3 billion or 5% (7% in constant currencies) to $26.0 billion.

GAAP diluted earnings per share of $2.11 was relatively flat with the prior year (increased 2% in constant currencies).

The Company returned $2.4 billion to shareholders through share repurchases and dividends. This brings the cumulative return to shareholders to $22.5 billion against our targeted return of about $25 billion for the three-year period ending 2019. In addition, the Company announced an 8% increase in its quarterly dividend to $1.25 per share beginning in the third quarter 2019.

Mcdonals, como siga con su politica de servir hamburguesas birria, no se si terminará con esa tendencia undervalued. Creo que dentro de poco no te pondrán el sobrecito de ketchup y tengo constatado que solo acuden los niños y sus papas por el gancho del juguete al happy meal. Me da que los márgenes entre propietario y franquiciado son justos. A mi personalmente no me apasiona este negocio y mucho menos comer ahí.

Lo he analizado bien, y creo lo mismo que warren buffet. la grafica no muestra la realidad del negocio en sí. Los franquiciados cada vez tienen menos margen , sus productos son una autentica basura y su negocio está muy segmentado, si se puede resumir todo en mi modesta opinión. Yo no poseería gran exposición a esta acción debido a que el negocio se deteriora.

"Rather than segment MCD customers by age, segment them by economic class. Sorry if this is not politically correct. People with less/little money go to MCD, and they go in droves. That includes most age groups.

That’s why MCD won’t die. Not because it’s popular as a high school hangout, but because there will always be people without much money. They’re at MCD because it sells cheap food and coffee"

Yo siempre veo los Mc Donalds llenos de gente. Para muchos chavales jóvenes, cuyo presupuesto no da para más, es el punto recurrente donde reunirse y cenar. También, como se comenta, familias de clase media-baja. Y no tan baja. Y, en el caso de sitios turísticos, decenas de extranjeros que buscan la comodidad de un menú conocido.

Este patrón lo he visto repetirse en todos los países que he visitado. Con la salvedad de que, además, en Asia la etiqueta de comida basura desaparece y se le da una cierta veneración como a SBUX y todo lo occidental.

Yo la dejé pasar a 150, pero estoy siempre con la caña preparada.

Semi offtopic: recomiendo en Netflix El Fundador, la historia de Ray Croc, el creador del imperio McDonald’s.