yo te diría que con 18 años lo realmente importante es que aprendas todo lo posible y que logres tener un buen puesto de trabajo en el futuro. Obtener un 2%, 5% o un 10% de esos ahorros que tienes no va a marcar la diferencia para tu futuro, sino que será mucho más importante tu preparación y tu desarrollo profesional en los próximos años.

Uniendo esta idea a las inversiones, si te interesa la economía entonces te recomiendo que inviertas ese dinero en varias empresas a razón de 500 o 1000 euros cada una, pero que no copies las ideas de nadie sino que entiendas en qué y por qué inviertes. Independientemente de la rentabilidad que acabes obteniendo vas a aprender muchísimo haciéndolo. Si por el contrario te interesan más otras cosas, entonces déjate de intentar optimizar rentabilidades y simplemente compra un etf como te decían más arriba.

Lo tengo muy claro, por eso no trabajo actualmente. Estoy en la universidad pero a la que tengo un poco de tiempo libre me gusta siempre leer sobre estos temas

Entiendo lo que dices pero yo no tengo el dinero suficiente, si hiciera eso máximo podría invertir en 3/4 empresas. He pedido opinión por el foro porque obviamente saben mas que yo y tienen mas experiencia que yo pero aun asi todo lo que me dicen yo busco y contrasto la información antes de hacer cualquier cosa.

¿Por que razón debería seleccionar ETFs? No entiendo en que me beneficiaria respecto a los indexados

Podria ser, yo soy de los que he invertido en empresas high yield, y te aseguro que el momento que han pasado no es de los mejores.

Puestos a arriesgar, como tienes mucho tiempo, compra las clasicas, las que todos llevamos, queremos o hablamos aqui, estan caras, algunas mucho, pero es una apuesta mas segura.

Si bajan compras mas, y si siguen subiendo compra de forma periodica, el tiempo corre a tu favor y mucho.

El posible siguiente cisne negro te afectara mucho menos que con las high yield y posiblemente duermas mejor.

Buenas Álvaro, soy Ismael no tengo hilo por aquí aunque lo voy leyendo, te comento, tengo 21 años y hace un año y unos pocos meses invierto en acciones con una filosofía cercana al DGI a través de IB y me parece lo mejor en mi caso que además he ido descubriendo que me gusta investigar sobre las empresas.Es verdad que partía de una situación más favorable con unos 2000 de entrada y un ahorro de unos 150/mes.Te recomendaría desde mi óptica personal que si pudieras ahorrar unos 100 al mes invirtieras directamente en acciones y te fueras familiarizando con ello a través de IB por ejemplo.

Prácticamente estamos en la misma situación diría yo , pero si no me falla la memoria IB tiene un mínimo de 10000€ para tener cuenta, ¿cómo lo hiciste?

IB ya no dispone de ese límite, a parte de que las comisión de mantenimiento para menores de 25 estos también incluidos es de 3$ al mes en lugar de los 10$ convencionales. Hay que mentir un poco en el apartado de los ingresos pero después de eso se puede operar sin mayor problema.

Bueno, me acabas de dejar con una sonrisa de oreja a oreja con todo esto, ¿puedo también abrir cuenta margen o solo efectivo? Entiendo que es mejor margen porque puedo tener el dinero de la venta de acciones nada mas venderla, pero de momento no lo veo prioritario.

No lo tengo claro, me parece que la cuenta margen se puede a partir de los 21 pero ya te digo que no lo sé.Yo abrí efectivo y más tarde la pasé a margen. Me viene bien para comprar si hay una caída de la acción que quiero justo en el momento. A parte que los intereses ahora mismo son bajísimos. Pero como dijo el tío del hombre araña todo poder conlleva una gran responsabilidad, hay que usarlo sabiamente.

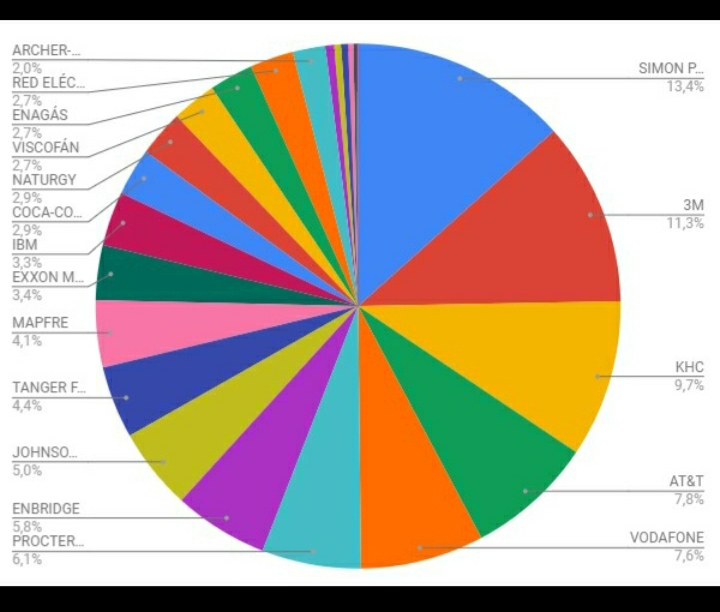

Espero que estéis pasando un buen verano, actualizo el hilo ya con mi cartera, alguna anotación y pregunta. Ordenadas de mayor a menor %:

-Indexado Emergentes (€) : no me gustan los ADR y no me acabo de fiar de invertir en yuanes así que lo mantuve e incluso lo incrementé por su 41% de ponderación en China, comisiones bajas y lo tengo con un precio medio bajo también.

-AAPL

-MSFT

-SBUX

-MO

-ENB

-BATS

-KO

-T

-DGE

-UGI

-BEN

-CCL

Son mis primeras 12 empresas, lo caro hoy puede parecer barato en 6 meses y viceversa así que no hablaré de precios, solo decir que he tenido la suerte de tener mas liquidez de la que esperaba y entrar en la mayoría mientras se recuperaban de la pandemia; no he seguido un criterio uniforme, hay DGI (aunque alguna mas que DGI es DI) y otras pensando en revalorización.

Sin duda las que mas me gustan son AAPL, SBUX, DGE y el tabaco, creo que “las adicciones” estarán siempre, incluyo a Apple porque esta comprobado que cuando la gente compra el producto suele repetir, muchas veces cueste lo que cueste; DGE y SBUX igual, aunque en España SBUX no esta tan desarrollado como en EEUU, que lo toman como agua; por último creo que si el tabaco sabe reinventarse también saldrá adelante.

PD: en este último párrafo podría meter también KO, tengo familiares y amigos que su coca-cola diaria no se la quita nadie.

Y se me olvidaba preguntar, ¿para los que usáis IB, medís toda la rentabilidad en € a pesar de estar invertidos en diferentes divisas?

Si, el extracto total final te aparece en euros, ya que el porfolio es en euros. Verás una entrada del cambio dólar/euro, y puedes ver el impacto de la moneda en tu cartera en un momento dado. Ahora aparece muy negativa esa balanza, en mi caso, porque los cambios de moneda que hice en 2019 y 2020 son a tipos de cambio más bajos y ahora el euro está subiendo de precio.

En IB el portfolio en euros? El portfolio lo tienes en las diferentes divisas que hayas invertido, en el reporte a mi me sale todo en la divisa correspondiente y debajo pasado a EUR. De todas maneras me refería a los excel, yo ahora apunto cada movimiento en su divisa correspondiente y automáticamente se cambia a euros y me comparo con los índices en euros, aunque eso ahora esta reduciendo mi rentabilidad cuando no es así, porque en IB las acciones están en X divisa, no pasadas a €, de momento no he encontrado ninguna forma para combinar la rentabilidad todas las inversiones con sus divisas diferentes.

Hola Álvaro,

no sé si no me expliqué bien o si es una confusión de conceptos mía.

El concepto de porfolio es el del conjunto de tus inversiones. Cada activo de ese porfolio (dinero, acciones, bonos, ETF…) es lo que tienes en cada una de las divisas. Las divisas en un porfolio hay que tenerlas en cuenta (para lo bueno y para lo malo). Una empresa reporta sus ganancias/perdidas en una moneda y los tipos de cambio juegan un papel clave. Yo al ser un inversor pequeño, me pasa lo mismo, lo que ocurre es que no voy a contratar ningún seguro para cubrir la divisa, sino que voy a usar esa situación para comprar más o menos en una divisa dada.

Respecto a lo que quieres hacer, no entiendo el motivo por lo que lo quieres hacer.

Yo leí muchos conceptos sobre la gestión de la cartera en este libro de Robert Carver, está enfocado a distintos tipos de traders y es muy útil para entender cuales son las buenas prácticas para gestionar una cartera.

Lo quiero hacer para ver reflejada la rentabilidad real de mis inversiones, ya que si vendo una acción no me dan el valor en € , me lo dan en la moneda que estuviera invertido, por eso me parece que tiene sentido llevar la rentabilidad en cada una de las monedas, llevándola toda en € no es la rentabilidad real ya que en ningún momento estoy convirtiendo a € de vuelta.

Llevo 4 años en bolsa y no he visto aún ese famoso 7% que muchos mencionan al referirse al interés compuesto. En mi caso debo hacerlo muy mal, no sé, pero estoy normalmente entre el 4 y el 4,5% de rentabilidad (considerando la retención de Hacienda y las comisiones que pago al banco).

Ojalá el 7% pueda verlo algún día…

Es un poco mi situación cuando empecé, en junio del 17, y con esos 100 al mes más o menos. He tenido errores increíbles (por buscar las altas rentabilidades he comprado empresas con altos dividendos que terminaron recortandolos poco después: Vodafone, BME, Mapfre y alguna más). Ahora solo compro las estadounidenses, que quizá tienen rentabilidades más moderadas (3 al 4,5%) pero son mucho más fiables (toquemos madera) que el Ibex. Eso si, no he vendido nada. Lo que tengo lo mantengo y de los errores algo se debe aprender.

Ese 7% (aprox) es el crecimiento anualizado de la bolsa, los gurús dicen que si estás por debajo debes indexarte al MSCI World y olvidarte .

Pienso que un 7% anualizado puede no ser tan difícil durante un periodo corto de tiempo, 4 o 5 años, pero mantenerlo durante 20-25 años me parece una gran hazaña.

¿Anualizada? Esto te lo pregunto mas que nada porque hay mucho debate sobre como calcular la rentabilidad y a veces puedes creer que eres un pésimo inversor y realmente lo estas haciendo bien, aunque suele pasar al revés .

Totalmente de acuerdo con tu comentario, en parte por eso agradezco haber empezado a invertir durante el final de esta crisis, ver a las empresas desenvolverse durante ella ha sido como tener una lista de empresas que si o si son buenas y sólidas.

, pero si no me falla la memoria IB tiene un mínimo de 10000€ para tener cuenta, ¿cómo lo hiciste?

, pero si no me falla la memoria IB tiene un mínimo de 10000€ para tener cuenta, ¿cómo lo hiciste? todo poder conlleva una gran responsabilidad, hay que usarlo sabiamente.

todo poder conlleva una gran responsabilidad, hay que usarlo sabiamente.