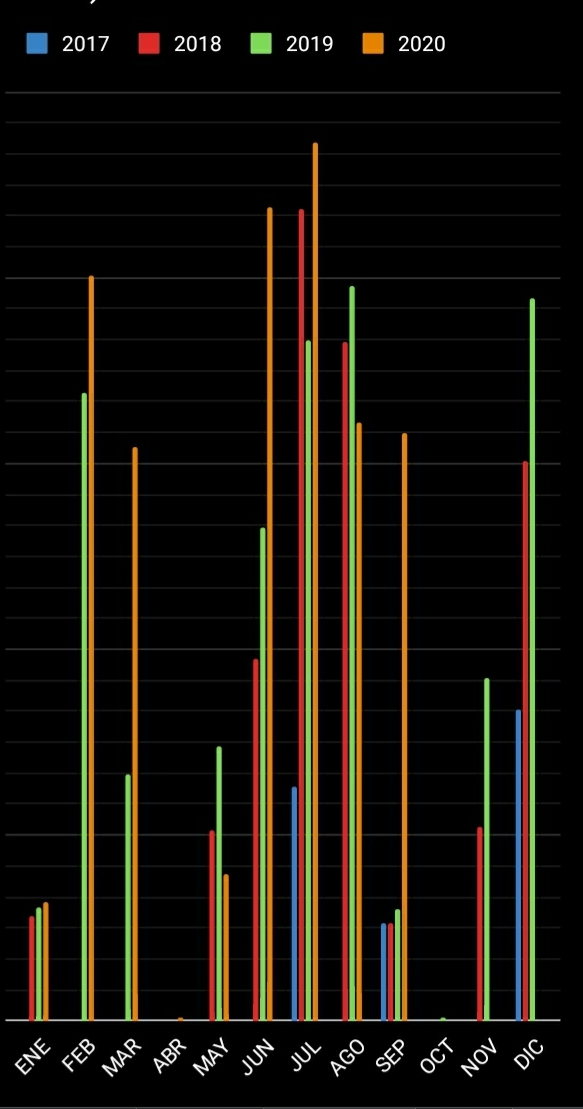

Doy datos de 2019 por ser ejercicio cerrado (2020 todavía no ha terminado y está pendiente el cobro de dividendos del 4T). Bien, de 2019: dividendos brutos / total invertido a 31/12/2019 = 4,24% - Dividendos netos / total invertido a 31/12/2019 = 3,33% - y por último, dividendos netos menos comisiones (beneficio) dividido entre el total invertido a 31/12/2019 = 2,94 % Es decir, a mi lo que me vale es el 2,94 % (muy lejano al 4 o incluso 7%). Yo descuento las retenciones y las comisiones. Adopto una visión muy prudente y pesimista. Tampoco tengo en cuenta si la acción se revaloriza o no. Divido lo que he obtenido entre lo que ha invertido hasta ese momento para obtener ese resultado, descontando retenciones y gastos del banco.

2 Me gusta

Es que la revalorizacion de una empresa de la cartera, si no la has vendido, es virtual, y por tanto, no realizada.

Siempre lo digo, lo que esta en el bolsillo es pescado, el resto es pesquera

2 Me gusta

No me parece una manera correcta de calcular la rentabilidad, quiero decir, obviamente las comisiones y retenciones hay que sumarlas, pero la rentabilidad, para poder compararte con otras carteras y con los fondos tiene que ser la TWR, que posteriormente te dará una TAE.

Esto para mi no tiene sentido, entonces una persona que no invierte en dividendos y su cartera se ha revalorizado en x5 x6 ¿ su rentabilidad sigue siendo 0? No se…

1 me gusta

Efectivamente. Para una persona lo desconozco, la verdad, pero para mi y mi cartera, pues funciona así. Me suena lo que dices del TAE pero eso de TWR ni se qué es ni lo pretendo saber, jeje, yo soy de pueblo, las gallinas que entran por las que salen.

Es que yo no me comparo con fondos ni esas historias. En estos cuatro años que llevo me comparo con el año anterior y hasta ahí llego.

Además puesto que nunca he vendido una sola acción ni pretendo vender ninguna acción (invierto a largo plazo), no le veo sentido a mirar la cotización actual ni tampoco introducir esa variable en mi ecuación. Solamente miro los dividendos.

No sé, es mi sistema.

Saludos!

1 me gusta

Incluso asumo que nunca superaré a uno de esos fondos del 7%. El día que eso ocurra quizá me pregunte qué hago en mi oficina en lugar de montarme algo con la CNMV y jugar a ser Paramés… vamos, que estar todo el día mirando la cotización y comparandome con fondos me parece en mi caso particular frustrante. En el caso de otros, que apliquen su criterio. Cada cual al final mueve libremente su dinero jeje

Mis dividendos brutos mensuales hasta ahora me parecen correctos. Prefiero mi 2% lento que un 7% frágil. Antes no era así, pero errores ya he tenido varios y aunque tendré más, me conviene aprender prudencia… jeje

3 Me gusta

Si eso ocurre será difícil que te enteres ya que no usáis los mismos métodos para calcular vuestras rentabilidades, y no creo que haya que estar todo el día mirando la cotización, pero una vez al mes ver como lo hace tu cartera respecto a los índices me parece adecuado.

Pero si, como has dicho, que cada uno que mida, mueva y mire su dinero como quiera

2 Me gusta

Pero es que cuando compares rentabilidades lo tienes que hacer en igualdad de condiciones, debes comparar peras con peras, no peras con manzanas.

Cuando dicen que la revalorización del mercado es del 7% están hablando de la cotización de las acciones y tu te estas comprando SOLO con el dividendo y te estas quitando los impuestos, hablas de rentabilidades netas. Obviamente estarás por debajo.

Tu, además, a ese teórico 7% le vas a tener que quitar los impuestos, y además estas vendiendo cartera, por tanto, si te quieres comparar, debes hacerlo SI o SI teniendo en cuenta la revalorizacion de la cartera.

(aquí entra otro debate sobre la optimización fiscal por la inversión en fondos respecto a la inversion en dividendos…da para toda una tesis, incluido el binomio rentabilidad vs paz espiritual)

Otra cosa es que lo que te interese es la suma de dividendos, podemos estar de acuerdo, pero entonces no te compares con un indice que mide la revalorizacion de la cartera, busca el indice de los dividendos medios obtenidos por el SP500 por ejemplo, que seguro que existe (y calcúlalo en NETO, que seguro que te lo dan BRUTO)

Pero como dicen en muchas partes del foro, tan importante es el dividendo como la revalorizacion de la cartera, lo que llaman el TOTAL RETURN porque al final, no se que es mas rentable, una empresa que da el 1% y se revaloriza un 20% anual o una que me da el 7% y cada año pierde un 15% de su valor… (otra tesis doctoral …)

tu segundo caso del final suele suponer que en un máximo de 2-3 años la RPD es del 0% y tu inversión vale un -50%, por lo que en bruto has perdido un 35% aprox

…

…

siendo optimista!!

1 me gusta

Speculators care a great deal about short term price movements and investors care about cash flows.

Este vídeo de Ben Felix me ha gustado bastante, habla sobre que podría pasar en el mercado por las elecciones, explicándolo desde un punto neutral y con datos históricos.

1 me gusta

De nuevo, cada uno que haga lo que quiera, pero los “consejos” hay que darlos cuando se piden ![]()

Es curioso ese afán que tenemos todos de compararnos y medir la competitividad, e imponer nuestro punto de vista y nuestros conocimientos a quien no los ha pedido… Quizá es que es extraordinariamente complejo comprender que cada uno con su dinero debería poder buscar su felicidad o tranquilidad comparandose consigo mismo, sin compararse con “el tamaño” de los otros ni con rentabilidades de otros. Y un método no es más ni menos válido que el método del vecino.

Cuñados ya tengo.

2 Me gusta

No es compararnos o medir competitividad, es saber si estás haciendo el canelo con tus acciones cuando podrías obtener el doble o el triple con aportaciones al MSCI World.

Esto simplemente no es así, si hay métodos más válidos que otros, hay métodos para calcular las rentabilidades y el tuyo no está entre ellos, ¿que tu lo quieres hacer así? Perfecto, me da igual, pero no es correcto.

No pretendo dar lecciones a nadie, cada uno que haga los cálculos que quiera y que invierta como le pida el cuerpo, yo no juzgo a nadie al respecto, pero si entras en el juego de comparar, hazlo en igualdad de condiciones.

A mi no me verás decir si gano un 10% o un 20%, si estoy por encima, por debajo, eso, me interesa poco o nada, el único parámetro que controlo personalmente es mi incremento de patrimonio a final de año e incluye toda la capacidad de ahorro que haya tenido ese año, con lo cual, no es una referencia validad contra ninguna evolución del mercado, ni un indice ni nada que se le parezca, es la referencia que me sirve a mi para saber si, en el global de mi economía personal, sigo el plan que yo me he trazado.

Pero eso si, comparo un año con el anterior, peras, con peras.

La gracia de un foro es que cuando uno habla se expone a que le repliquen.

Cuanto menos hablas, menos te replican y menos “consejos” recibes.

Como dice el refrán, “en boca cerrada, no entran moscas”.

En todo caso, ten por sentado que no era ningún “consejo”.