Pues me he animado a doblar mi posición con esta Buena rpd. A ver cómo responde.

1 me gusta

Y este spin off la sigue haciendo interesante? Me refiero a si su rpd no se ve afectada al escindir un parte de su negocio y su correspondiente parte de ingresos

1 me gusta

(M*)

Merck reported soft first-quarter results below our expectations, but we don’t expect any major changes to our fair value estimate, as we expect a rebound in sales later in the year and long-term projections look on track. We continue to view the stock as undervalued with the investment community underappreciating the firm’s immuno-oncology platform, led by Keytruda as well as a developing pipeline, which reinforces our wide moat rating.

In the quarter, total sales fell 1% operationally as COVID-19 headwinds (negative 5% impact) and the timing of vaccine shipments (negative 2% impact) weighed on growth, but these factors should normalize in the remainder of the year. With close to 70% of Merck’s drug sales delivered via physician administration, the heavy disruptions due to the pandemic are having a disproportionate impact on the company, but these trends should normalize as COVID-19 vaccine utilization increases and year-over-year comparisons improve.

Despite the headwinds, Keytruda (32% of sales) continued to post gains (up 16%), and we expect continued gains based on market expansion in several cancer indications (especially lung cancer in Europe) and new indications (notably in adjuvant lung cancer with potential data later in the year). Further, while human papillomavirus vaccine Gardasil fell 20%, the timing of shipments impacted sales, and we expect strong long-term growth for the vaccine based on strong efficacy, increased manufacturing capacity, and market expansion opportunities in several developing markets.

On the corporate restructuring side, the spin-off of the women’s health division Organon remains on track to separate on June 2 with an investor day planned for May 3. We expect the spin-off to represent close to 10% of our fair value estimate for Merck. Also, with Merck receiving a $9 billion payment from Organon combined with a strong balance sheet, we believe Merck will likely make a significant acquisition over the next 12 months.

12 Me gusta

Yo tenia para mayo en la diana a PG pero viendo como esta el panorama me está tentando ampliar MRK, que fue mi compra de abril a 75,9$.

En estos momentos es cuando se echa de menos no tener una cuenta un broker del tipo de IB,que te permite picar un poco en varias empresas sin que las comisiones mínimas te encarezcan la compra.

Si pudiera picaria en MRK,AMGN,BMY y ya puestos unas pocas BATS…por.pedir que no quede.

4 Me gusta

Para quien le sirva, yo hoy he entrado, porque compro la última semana del mes, con una pequeña posición, ya que es mi época de farmacéuticas.

He visto un precio y la rdp y he comprado a 74,7 y me da igual si baja más, posiblemente compré más.

Entre 2017 y 2018 compré QCOM que estaba apestada sobre 50$ y ahora está al triple, la rabia es no haber comprado más.

Cuando compras calidad no mires el precio compra cuando te toque.

13 Me gusta

Uy, podrias explicar eso, a mi me intriga, puede que nos de alguna buena idea

1 me gusta

Parece que ya hay fecha para el spinoff. Igual después del mismo me animo a entrar en Merck.

1 me gusta

Viendo como han funcionado otros spinoffs (UTX=RTX+CARR+OTIS) quizás no sea descabellado quedarse con todas las empresas resultantes.

4 Me gusta

Desde luego una idea descabellada no es. Pero, al menos en mi caso, supongamos una inversión en Merck ahora de 6000€, te hacen un spinoff de un 10% de la empresa y te ves con una nueva acción valorada en 600€ y con un dividendo de, supongamos, 24€ anuales. Más los líos fiscales del spinoff, acordarte de las retenciones en el irpf… No me compensa.

Para los que podéis añadir a mis números un cero a la derecha todo parece tener más sentido.

3 Me gusta

No soy de números, soy más de sensaciones, así que cualquiera que lea esto que lo tome como comentario de barra de bar, el año pasado vi que era momento de invertir en petroleras y no me ha ido mal.

El covid aparte de como enfermedad, deja muchas secuelas, aunque no tenga síntomas. Esto hace que van a aparecer muchas enfermedades crónicas que habrá que tratar, por eso creo que es momento de comprar farmacéuticas.

Ya me gustaría poder estudiar un poco de números para afianzar mis afirmaciones, pero ya tengo suficiente con una niña pequeña.

9 Me gusta

No se si puede servir de algo mi comentario (también por supuesto de “barra de bar”), pero como sanitario puedo confirmar la degracion y pérdida de calidad de vida de los pacientes.

Pacientes que han suspendido terapias, operaciones de prioridad, tratamientos farmacológicos, problemas a la hora de conseguir incluso sus recetas, y eso sin contar con todos los problenas asociados a la cuarentena (reducción de movilidad, atropia muscular, afectaciones psicológicas, etc).

Todo eso, sobre todo en pacientes de avanzada edad, esta pasando y pasará factura en un futuro no muy lejano.

Obvimente hablo solo de lo que conozco a nivel de Madrid y Canarias. No sé si será extrapolable al resto del mundo.

14 Me gusta

Si miro el sector de farma mirando en concreto como está el índice sectorial del S&P 500 de healthcare, y me fío que Vanguard replica bien ese índice, yo no veo que el sector esté muy mal:

Diferente son percepciones con respecto a empresas concretas. De lo cual he de decir que yo también hice la correlación sencilla: el covid ha matado muchos pacientes y ha dejado otros tratamientos en un 2º plano.

3 Me gusta

Bueno, diversificas lo que antes era una posicion en una mas o varias ( el caso de UTX ) y esto puede funcionar, o no.

En el caso de Organon, no conozco nada de sus productos asi que una vez recibidas las acciones de la empresa esperare un poco a ver evolucion, expectativas, que se habla de ella, posibles movimientos corporativos, compra por parte de un rival, nunca se sabe.

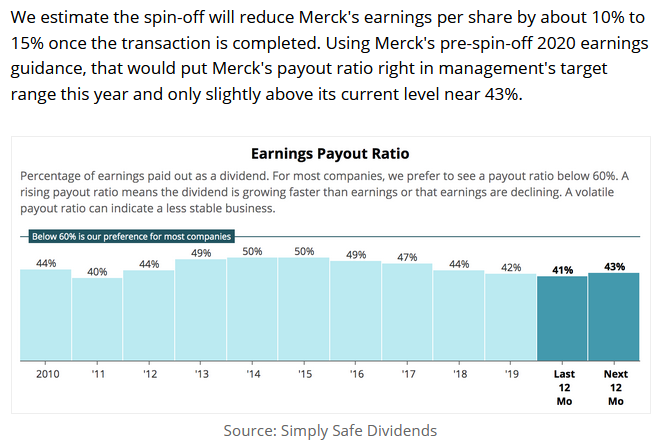

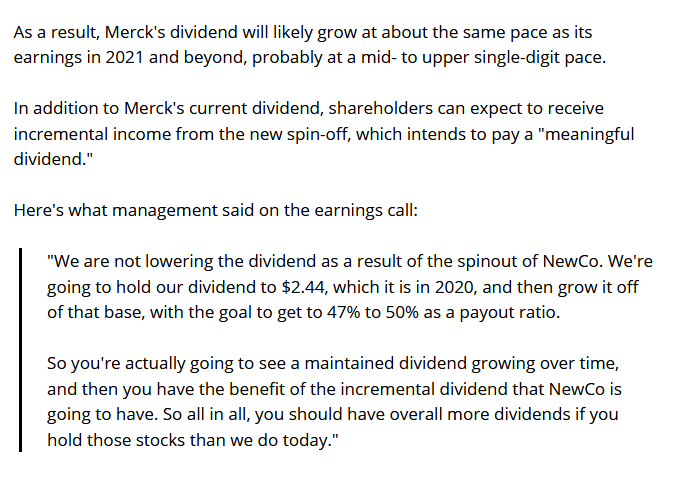

Entiendo, no lo se ni lo he leido que el dividendo que ahora reparte MRK, una parte, el % que sea lo daria Organon, con lo cual MRK reduciria su dividendo trimestral.

Alguien sabe o ha leido algo sobre los dividendos?

1 me gusta

Yo tambien creo que es momento de compra de farmas, por eso que comentas @luismiaprendiz y porque quizas con alguna excepcion el sector esta como muy parado en bolsa, y los precios a los que estan bastantes empresas no es que sean una ganga pero para mi son atractivos, repito, solo para mi y por precios de anteriores compras en esas empresas.

No entro en valoraciones contables, de cuentas, de resultados.

1 me gusta

Coincido contigo, no es que el sector este mal, es que ahora esta relativamente parado y, excepto movimientos exagerados por resultados, como hemos visto con MRK o AMGN recientemente, a mi no me parecen malos precios, en general, hay que meterse en cada empresa tal como dices.

3 Me gusta

Están paradas las farmas tradicionales de pastillitas. Pero los seguros médicos, dispositivos, biotech … el conjunto del sector también ha subido notablemente respecto a antes del covid.

Lo que pasa es que aqui nos gustan las Merck, Roche, Novo Nordisk, BMY, Novarits… con su dividendo y pastillas y al mercado ahora no le apasiona tanto por lo que sea, no entro en si tiene o no razón porque que se yo. Por eso JNJ está más barata por comparación de ratios que Stryker o Medtronic pese a tener una parte importante de dispositivos médicos.

4 Me gusta

Por supuesto, estaba hablando de las farmas clasicas.

Como he dicho alguna vez, las empresas biotecnologicas son el futuro y algunas el presente.

Las empresas de dispositivos medicos o quirurgicos es un campo muy amplio y tambien con mucho futuro, todo lo que sea mejorar la calidad de vida de los pacientes, que sufran menos, conseguir dispositivos que con procedimientos menos invasivos y agresivos puedan ser tratados en lugar de procedimientos mas agresivos.

En cuanto a J&J, o Abbott seria un caso parecido, me gustan por eso precisamente, siendo farmas clasicas en un gran %, esas otras divisiones que tienen, diagnostico, dispositivos medicos, incluso los medicamentos sin receta, les aporta un plus, de diversificacion, y de seguridad, estabilidad.

5 Me gusta

El sector es muy varipinto…