Como decís es una de esas que seguramente habría quorum en lo de que todos la querríamos tener, pero no sé, yo hace tiempo que además de eso de comprar porque ha caído creo que hay que sumarle algo de análisis, de estudio o como cada uno quiera llamarle y ver si nos da eso que solemos pedir a una compañía para comprarla.

Para mí ahora mismo es bastante confusa, y lo único que acierto es a quizás entrever una posible referencia en la zona de 370 ± , pero como digo me es confusa y no soy capaz de extraer una lectura mas limpia que pudiese arrojar algo más de luz.

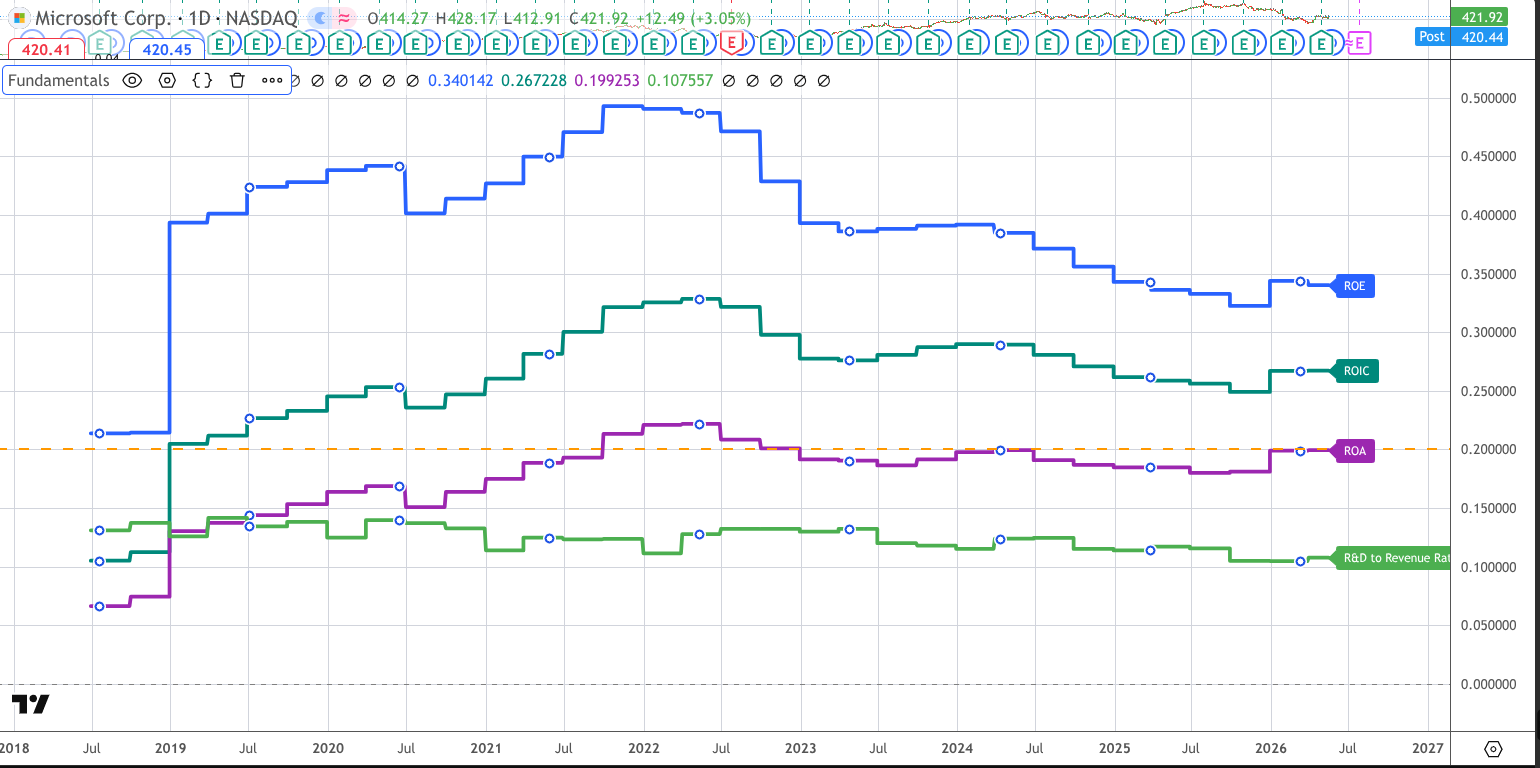

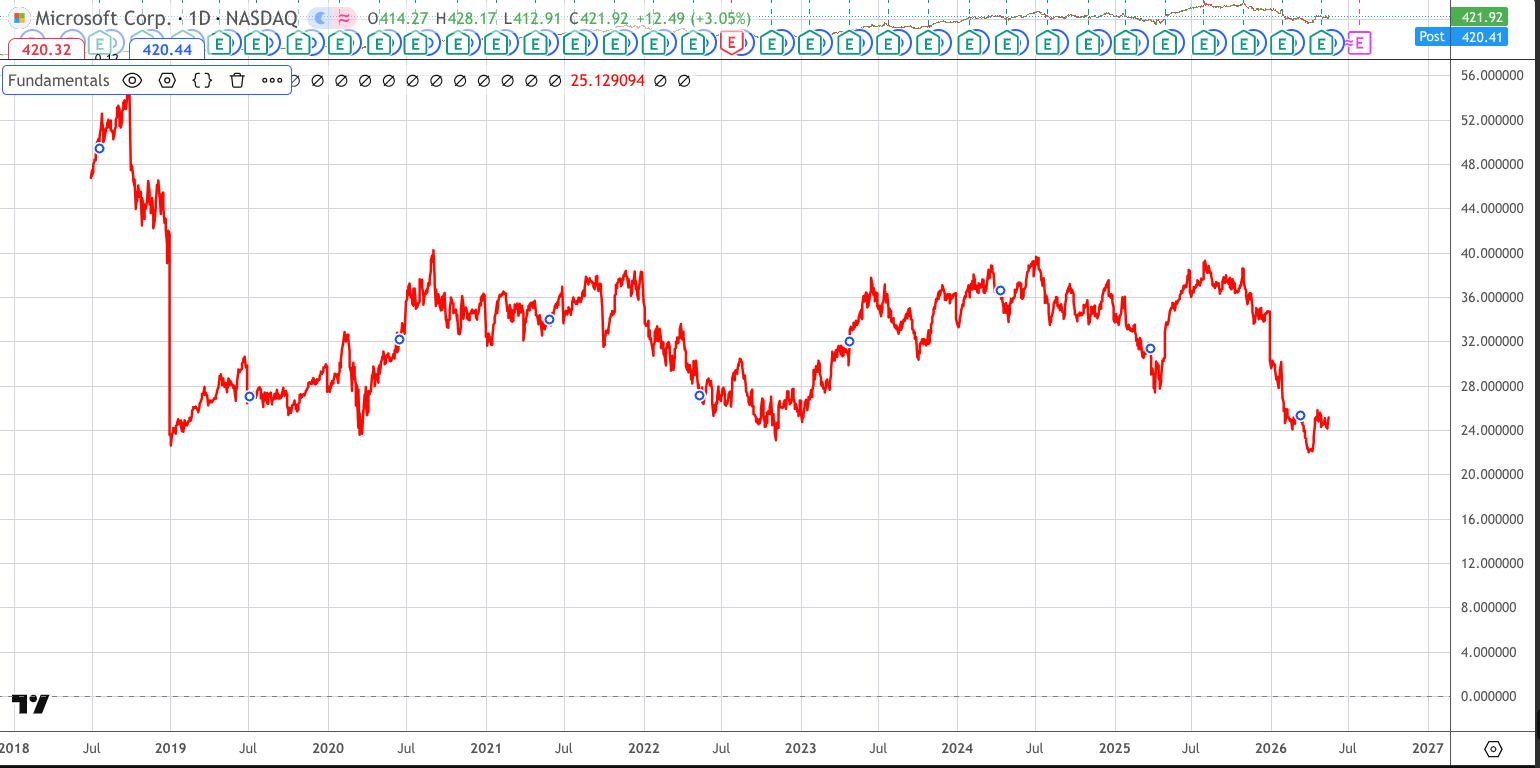

Eso técnicamente, porque por valoración y descuentos las cifras que salen son ahora mismo simplemente obscenas.

No me gusta Microsoft ni sus productos y me parece la hermana tonta de Alphabet pero en una semana ha pasado de no estar en mi cartera a ser top holding. Me parece el negocio con mejor combinación crecimiento-resiliencia de Wall Street y ahora además a precios de empresa mundana. Si sigue cayendo seguiré ampliando.

Por curiosidad, le he pasado mi cartera a Claude de unas 50 posiciones y que me recomiende y me ha dado varias pero si solo tuviera una bala, me dice Microsoft…

¿Cómo era aquello de no enamorarse de las empresas? Pues esto supongo que es lo contrario.

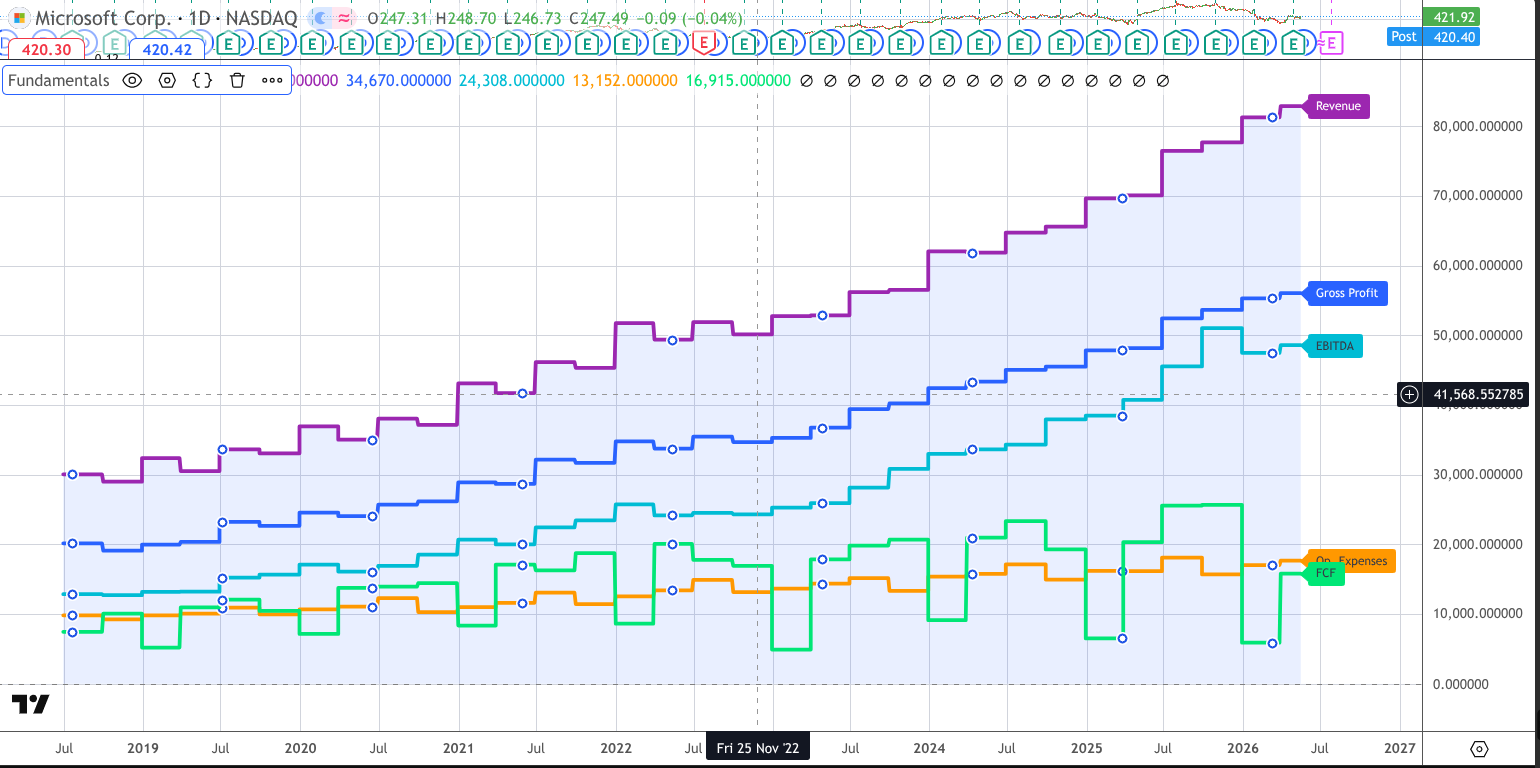

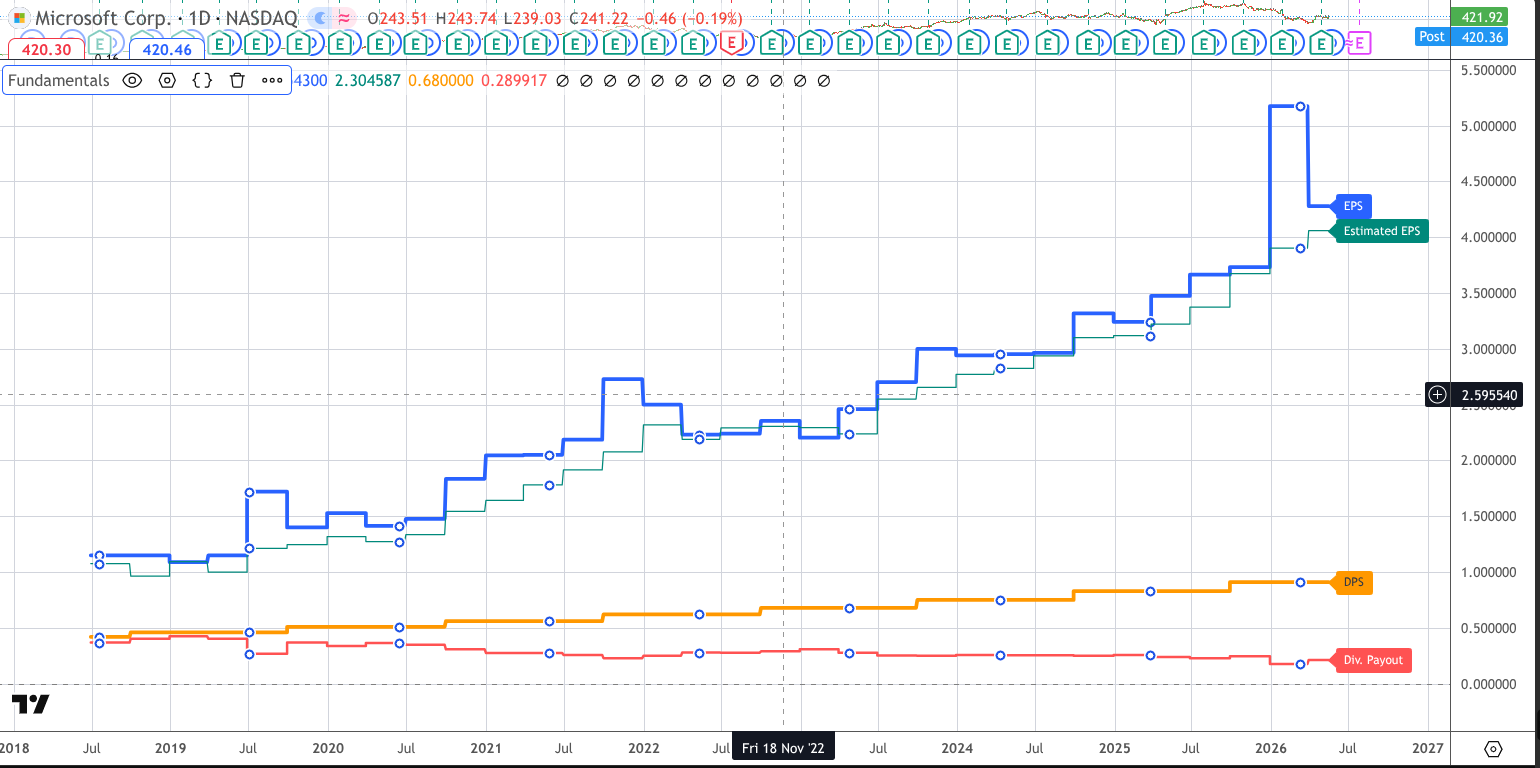

Contar que llevo una tabla excel donde semanalmente me apunto los BPA estimados de unas cuantas empresas que tengo en mi wishlist para ir revisando tendencias. Es un trabajo arduo, sí, pero no me gusta ir a pelo a hacer compras. Pues bien, Microsoft hizo máximos el 31 de julio de 2025 y en aquel entonces los BPA estimados de los 4 siguientes ejercicios eran 15,45, 18,21, 21,92 y 25,96. Medio año después y tras un trompazo del 26% curiosamente las estimaciones han ido mejorando con el transcurso de las semanas hasta 16,40, 18,96, 22,33 y 26,76 creando una divergencia que particularmente considero una oportunidad pues la narrativa no está siguiendo a las perspectivas del negocio.

Narrativas además que se contraponen, por un lado se culpa a Microsoft de estar gastando mucho en IA, por otro la IA amenaza a sus verticales de software. Es la pescadilla que se muerde la cola.

No, no, a ver… La narrativa por la que cae es porque en la última call han dicho que el 45% del backlog de Azure depende de OpenAI.

Es decir, un 45% del vertical que crece al 30% y que supone ya 1/4 del revenue tiene comprometido 1/2 del revenue. 1/8 parte del revenue anual, así a ojo unos 45 billions.

OpenAI esta pasando por dificultades y la competencia que esta teniendo por parte de Gemini (tiene más datos con los que entrenar y menor coste) y de Anthopic (se la están sacando, solo mirad lo que dicen los programadores de Claude), hace que no este claro que vaya a ser la ganadora. Tiene 1.4 trillion de dolares comprometidos de inversión, pero solo tiene compromisos de inversores por unos 40-50 billions.

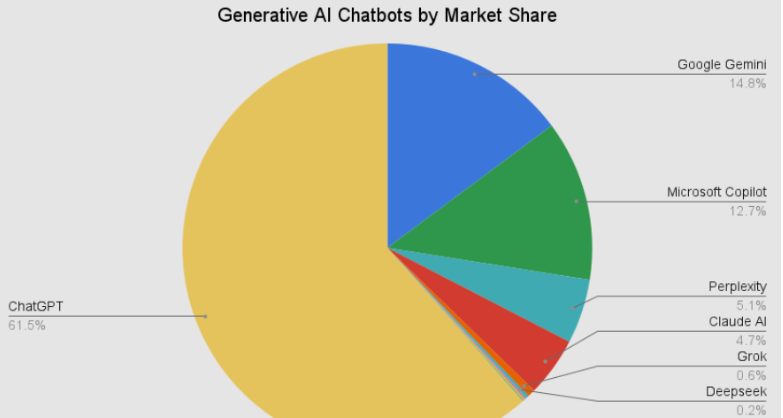

Según dicen el market share ha pasado del 80 al 60%:

Aparte, también tiene la demanda de Musk, que ha sido aceptada.

Si confías en que todo va a ir bien para OpenAI, pues genial. Microsoft no tendrá ningún impacto negativo, crecerá su 20-30% y hará rerating. En el momento en el que no consigan levantar capital, sigan quedándose atrás en producto o el juicio de Musk les salga rana, Microsoft se va a llevar una hostia importante.

Personalmente, creo que pase lo que pase, Microsoft seguirá creciendo y este quizás sea un golpe puntual a sus ventas (un año 0% crecimiento o hasta un -5% si OpenAI se fuese a 0 mañana). Y en unos meses según van saliendo resultados hará un rerating a PER30 que ha sido su media los últimos 5 años. Es decir, un +15%-20% desde aquí.

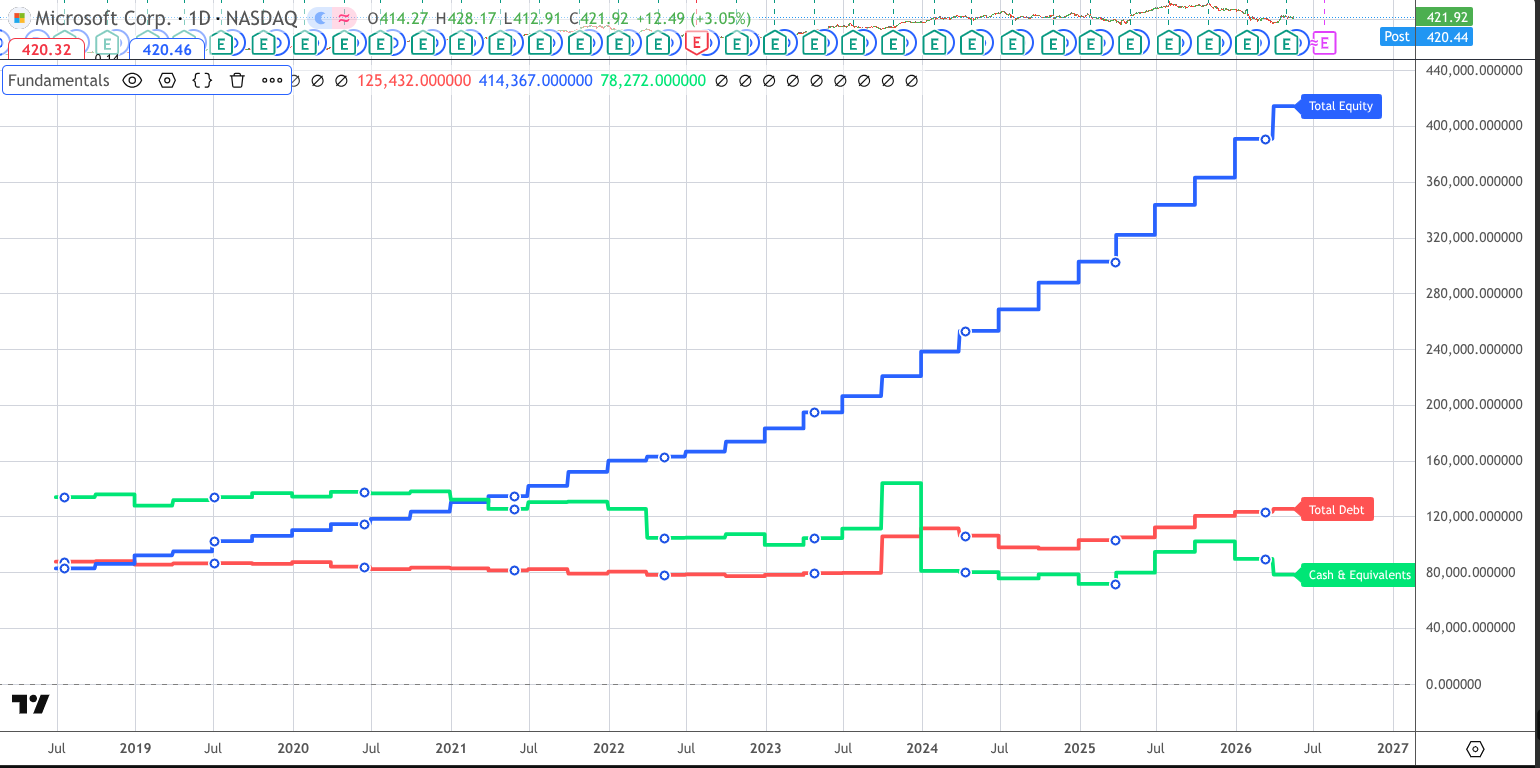

Tambien hay una historia contable un poco fea, el crecimiento de azure gracias a OpenAI es dinero que la propia microsoft le ha dado previamente y que refleja en sus cuentas como gasto en capex.

Entre una cosa y otra, el mercado empieza a ver a microsoft como una empresa no tan diversificada y mucho mas ligada al futuro de OpenAI, le asigna mas riesgo/incertidumbre y castañazo del 20% que a ver hasta donde llega.

Aquí cabría aquello de “picos y palas”…

Será el sector de los semiconductores los grandes beneficiarios de la fiebre de la IA?

Por eso está inviertiendo MS tanto en “palas ajenas” (NVDIA) como en microprocesadores orientados a IA, o en centros de datos?

Personalmente creo que NVDIA no va a ser capaz de producir el volumen de producción a la demanda efectiva y por la gatera se pueden colar otros players.

nos han pasado una nota interna en el curro acerca de Github copilot,

GitHub Copilot has transitioned from premium request billing to a usage-based model.

allocations of credit were revised based on May usage (from 500 to 4,650 credits/month). However, this is still significantly insufficient for ongoing needs.

As a result, many users are exhausting their credits within hours /days , severely impacting current work.

Microsoft se ha dado cuenta que tanto Anthropic como Open AI tienen modelos de pago por consumo y que con la tarifa plana estaban dejando dinero en la mesa, así que ahora cambian el modelo,

desconozco si esto es general o algo contractual que solo afecta donde curro,