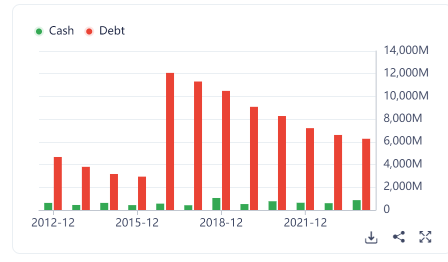

Su historial de la deuda-neta/ebitda de los últimos 5 años es “espeluznante”. Cualquiera se fía de lo que harán a continuación.

A mi me parece todo lo contrario a espeluznante. Han reducido la deuda a casi un ritmo de 1 billion al año. Ahora mismo tiene un ratio deuda neta/ebitda de 2.6-2.7 veces:

Si esa deuda ya está en rangos razonables (a mi me lo parece), ¿qué van a hacer con ese billion de caja al año que ya no van a destinar a amortizar deuda?

En 2023 repartieron unos 350 millones en dividendo, y fue el primer año de muchos que hicieron recompras de acciones (1.3% de la empresa).

No sé cuál será la estrategia de la empresa a largo plazo, voy a bucear un poco en las presentaciones este fin de semana si tengo tiempo, pero mirando esos números, o me pierdo algo, o a mí no me desagrada para nada.

9 Me gusta

Quizá yo sea demasiado sensible a la deuda, pero me suelo fijar en su relación con el ebitda generado y resulta que mientras el promedio de su sector está en 1,72 la de TAP está en 2,68

Además, dicho parámetro es muy errático ya que durante los últimos 5 años

- En 2.019 fue de 5,61

- En 2.020 fue de 14,97

- En 2.021 fue de 3,15

- En 2.022 fue de 7,57

- En 2.023 fue de 2,89

Aunque su deuda neta total haya seguido una trayectoria descendente, la evolución de su ebitda es demasiado errática y es lo que hace que el parámetro “deuda-neta/ebitda” sea espeluznante para mí y me haga sospechar que la directiva de TAP no es fiable

3 Me gusta

Por qué dices erratico? Yo lo veo como un esfuerzo de la directiva para devolver la empresa a unos rangos de deuda normales

1 me gusta

Yo he comprado hoy, solo unas pocas, voy cogiendo sitio…por si sigue cayendo, no le encuentro pega a una empresa a PER 10. Quizás el tamaño, 11 billions no es una empresa muy grande. Hablamos de molscon coors por cierto, que no de Diageo.

Quizás esté induciendo a confusión el estar hablando en el hilo de Diageo sobre Molson Coors. Culpa mía por sacar el tema aquí y compararlas.

En los 3 primeros meses del año ha reportado un EPS de 0.97$, simplificandolo y multiplicando x4, a precios actuales es PER 13.7.

Usando Tikr, y el beneficio esperado de los próximos doce meses, el estimado es PER 9.4

En ese rango de valoración estaría para mí, entre 9 y 13 veces.

2 Me gusta

Molson Coors Beverage Company (NYSE:TAP) acordó adquirir una participación del 8,5% en Fevertree Drinks PLC (AIM:FEVR) por £64,9 millones.

Jueves, 30 de enero de 2025

Molson Coors Beverage Company (NYSE:TAP) acordó adquirir una participación del 8,5% en Fevertree Drinks PLC (AIM:FEVR) por 64,9 millones de libras el 30 de enero de 2025. Como parte de la adquisición, Molson Coors adquirirá una participación del 8,5% en Fevertree Drinks plc (posterior a la emisión) por una contraprestación en efectivo de 71,0 millones de libras (654,2 peniques por acción según el VWAP de 10 días). Además, Fever-Tree y Molson Coors han firmado un Acuerdo de Relación, que incluye las disposiciones habituales de bloqueo y suspensión, en términos de mercado, que duran un período de tres años.

Morgan Stanley actuó como asesor financiero de Fevertree Drinks PLC.

1 me gusta

TAP | Molson Coors Beverages

16 de febrero - El dividendo del cuarto trimestre aumentó a US$0,47

El dividendo de US$0,47 es un 6,8% más alto que el año pasado.

- Fecha de expiración: 27 de febrero de 2025

- Fecha de pago: 14 de marzo de 2025

- El rendimiento del dividendo será del 3,0%, superior al promedio de la industria del 2,8%.

Sostenibilidad y crecimiento

- El dividendo está bien cubierto tanto por las ganancias (ratio de pago de ganancias del 33%) como por los flujos de caja (ratio de pago en efectivo del 31%).

- El dividendo ha aumentado un promedio del 2,4% anual durante los últimos 10 años. Sin embargo, los pagos han sido volátiles durante ese tiempo.

- Se espera que las ganancias por acción crezcan un 7,9% en los próximos 3 años, lo que debería respaldar el dividendo y una cobertura de ganancias adecuada.

1 me gusta

Yo a esta no la sigo, pero el dato daría para extraer alguna conclusión, de barra de bar con el palillo en la boca (sí, chiste fácil, pero es que me la dejé botando yo mismo y para que remate otro … ![]()

![]()

![]() ) si al dato de TAP le sumamos que DGE en su presentación de resultados ha dicho que los resultados de Guinness han sido sorprendentenente buenos, con un crecimiento de doble dígito y expectativas de mantenerse así.

) si al dato de TAP le sumamos que DGE en su presentación de resultados ha dicho que los resultados de Guinness han sido sorprendentenente buenos, con un crecimiento de doble dígito y expectativas de mantenerse así.

Al parecer, al menos en el caso de Guinness, lo han relacionado con la buena acogida que tiene Guinness entre los miembros de la generación Z y la buena imagen que estos, primera generación nativa digital, proyectan de ella en RRSS.

Así que lo mismo nos terminan salvando de un inexorable camino al guano las rubias … y las morenas… ya sean listas o tontas, pero con mucha espumita.

Un saludo.

P.D.: Ahora mismo voy a ponerme de rodillas sobre unos puñados garbanzos secos extendidos sobre el suelo de la alguna de las mazmorras de los sótanos del castillo y procederé a flagelarme inmisericordemente la espalda hasta descubrirme el.blanco de las costillas con el latigo de siete colas con el que el carcelero castiga a los que, amparados en la oscuridad de la noche, osan bañarse a escondidas en el foso que rodea el castillo en las calurosas noches de verano por haberme atrevido a usar jocosamente la descripción femenina de rubia o morena a muy poca distancia del adjetivo tonta.

Por cierto, nuestro carcelero, el bueno de Bertram de Trémoille et Leduc (lo cojimos francés porque asi cuando pilla a algún insensato se emplea con más saña en la aplicación del castigo) con esto de las olas de calor no da a basto el pobre.

Lo impensable, el otro día sin ir mas lejos, y a pesar de que vive y ama su trabajo como no hay otro en el mundo, se nos descolgó con que o le metíamos un “apprentis” que le pudiera ayudar con los mas “facile et mince” o cualquier mañana se nos volvía a La France esa de la que salió por “jambes” por no haber sabido tener bien guardado con lo que entre ellas Dios le bendijo. Que por la cara que lleva cuando se va del castillo la chica que trae la leche todos los días se ve que fue de esas bendiciones generosas que se dan cada tanto.

3 Me gusta

Ahi seguimos con el consumo. Resultados de Molson Coors

2 Me gusta

2 Me gusta